CFA - Общий леверидж

Рассмотрим концепцию общего левериджа и степени общего рычага (DOL), объединяющего эффекты операционного и финансового рычага, а также примеры расчета и анализа степени общего рычага, - в рамках изучения корпоративных финансов по программе CFA.

Степень операционного рычага дает нам представление о чувствительности операционной прибыли к изменению выручки. А степень финансового рычага дает нам представление о чувствительности чистой прибыли к изменениям операционной прибыли.

Но мы часто обеспокоены совместным воздействием, как операционного рычага, так и финансового рычага.

- Владельцы компании обеспокоены этим общим эффектом, поскольку оба фактора способствуют риску, связанному с будущими денежными потоками.

- А финансовые менеджеры, принимающие решения, направленные на максимизацию доходов владельцев компании, должны быть обеспокоены тем, как инвестиционные решения (которые влияют на структуру операционных затрат) и решения о финансировании (которые влияют на структуру капитала), воздействуют на риски кредиторов и владельцев компании.

Вернемся к примеру Impulse Robotics. Чувствительность денежных потоков к данному изменению объема продаж влияет как на операционный , так и на финансовое рычаг.

Рассмотрим 100,000 единиц продукции в качестве базового объема производства и продаж.

10-процентное увеличение объема продаж приводит к увеличению операционной прибыли на 27% и увеличению чистой прибыли на 40%. Подобное этому снижение объема продаж приводит к аналогичному снижению операционной прибыли и чистой прибыли.

Иллюстрация 13. Общий леверидж Impulse Robotics.

|

Объем производства и продаж: |

|||

|---|---|---|---|

|

90,000 |

100,000 |

110,000 |

|

|

Выручка |

$900,000 |

$1,000,000 |

$1,100,000 |

|

Минус переменные расходов |

180,000 |

200,000 |

220,000 |

|

Минус постоянные расходы |

500,000 |

500,000 |

500,000 |

|

Операционная прибыль |

$220,000 |

$300,000 |

$380,000 |

|

Минус проценты |

100,000 |

100,000 |

100,000 |

|

Чистая прибыль |

$120,000 |

$200,000 |

$280,000 |

|

Относительно 100,000 произведенных и проданных единиц: |

|||

|

Процентное изменение проданных единиц |

-10% |

+ 10% |

|

|

Процентное изменение операционной прибыли |

-27% |

+27% |

|

|

Процентное изменение чистой прибыли |

-40% |

+40% |

|

Степень общего рычага.

Объединение степени операционного рычага компании (DOL) со степенью финансового рычага (DFL) дает степень общего рычага (DTL, англ. 'degree of total leverage'), которая является показателем чувствительности чистой прибыли к изменению объема произведенной и проданной продукции.

Мы опять упростим ситуацию, предположив, что компания продает все, что она производит в течение того же периода:

\(

\def\DTL{{\rm DTL}}

\def\DOL{{\rm DOL}}

\def\DFL{{\rm DFL}}

\)\( \dst \DTL = \tover{Процентное изменение чистой прибыли}

{Процентное изменение объема продаж} \) (Формула 5)

или

\( \begin{aligned}

\DTL &= \underbrace{ Q(P-V) \over Q(P-V)-F }_{\DOL} \times

\underbrace{ [Q(P-V)-F] \over [Q(P-V)-F-C]}_{\DFL} \\

&= { Q(P-V) \over Q(P-V)-F-C }

\end{aligned} \) (Формула 6)

Пусть:

|

Объем продаж |

= Q |

= 100,000 |

|

Цена за ед. продукции |

= P |

= $10 |

|

Переменные затраты на ед. |

= V |

= $2 |

|

Постоянные операционные расходы |

= F |

= $500,000 |

|

Постоянные финансовые расходы |

= C |

= $100,000 |

Тогда,

\( \dst \DTL = { 100,000($10 - $2) \over 100,000($10 - $2) - $500,000 - $100,000 } = 4.0 \)

Этот результат мы могли бы также получить путем умножения DOL = 2.67 на DFL = 1.5.

Это означает, что:

- 1-процентное увеличение объема продаж приведет к увеличению чистой прибыли на 4%;

- 50-процентное увеличение объема продаж приведет к увеличению чистой прибыли на 200%;

- 5-процентное снижение объема продаж приведет к снижению чистой прибыли на 20% и так далее.

Поскольку DOL определяется базовым объемом производства и продаж, а DFL определяется базовым уровнем операционной прибыли, DTL отличается в зависимости от объема производства и продаж.

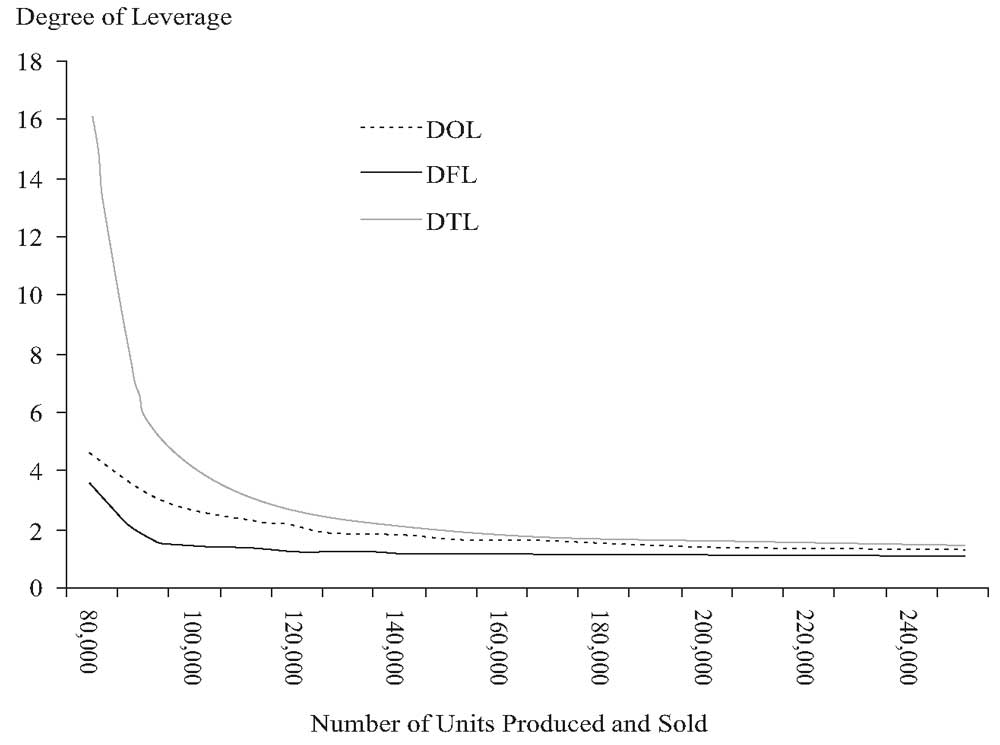

В Иллюстрации 14 показаны DOL, DFL и DTL для Impulse Robotics при различных объемах производства и продаж, начиная с количества единиц, для которых степени рычага являются положительными.

Иллюстрация 14. DOL, DFL и DTL при различных объемах производства и продаж.

P = $10, V = $2, F = $500,000, C = $100,000.

DOL, DFL и DTL при различных объемах производства и продаж.

В случае с операционным рычагом постоянные операционные расходы действуют как опора рычага. Чем больше доля постоянных операционных расходов, тем больше чувствительность операционной прибыли к изменениям в продажах.

В случае финансового рычага постоянные финансовые расходы, такие как проценты, действуют как опора рычага. Чем больше доля финансирования с постоянными расходами, такого как долговое финансирование, тем более чувствительны денежные потоки, доступные владельцам компании, к изменениям в операционной прибыли.

При сочетании эффектов обоих видов рычагов, мы видим, что постоянные операционные и финансовые расходы в совокупности увеличивают чувствительность доходов владельцев компании.

Пример (4) расчета степени общего рычага.

В соответствии с Примерами 1 и 2, общий леверидж Global Auto составляет:

\( \dst \DTL_{6 \text{ млн.}} = \DOL_{6 \text{ млн.}} \times \DFL_{\€30 \text{ млрд.}} \)

\( \begin{aligned}

\DTL_{6 \text{ млн.}} &= { 6 \text{ млн.}(\€28,000 - \€20,500) \over [6 \text{ млн.}(\€28,000 - \€20,500) - \€15 \text{ млрд.}] - \€18 \text{ млрд.} } \\[1ex]

&= { \€45 \text{ млрд.} \over \€12 \text{ млрд.} } = 3.75

\end{aligned} \)

\( \DTL_{6 \text{ млн.}} = 1.5 \times 2.5 = 3.75 \)

При данном операционном и финансовом рычаге Global Auto, 1-процентное изменение объема продаж приводит к изменению чистой прибыли на 3.75%.