CFA - Степени рыночной эффективности и теория эффективного рынка

Рассмотрим теорию эффективного рынка, определяющую как взаимосвязь между ценами и информацией о ценных бумагах воздействует на уровень эффективности рынка, а также три степени рыночной эффективности: слабую, среднюю и сильную степень, - в рамках изучения инвестиций в фондовый рынок по программе CFA.

В 1970 году Юджин Фама (Eugene Fama) разработал основу для описания степени, в которой эффективны рынки.

В его теории эффективного рынка (англ. 'efficient market hypothesis') рынки эффективны, когда цены отражают всю соответствующую информацию в любой момент времени. Это означает, что наблюдаемые рыночные цены на ценные бумаги, например, отражают информацию, доступную в данное время.

Фама определил три формы или степени эффективности: слабая, средняя и сильная. Каждая степень определяется в соответствии с доступной информации, которая отражена в ценах.

|

Степени рыночной эффективности |

Рыночные цены отражают: |

||

|---|---|---|---|

|

Прошлые рыночные данные |

Публичную информацию |

Закрытую информацию |

|

|

Слабая степень рыночной эффективности |

✓ |

||

|

Средняя степень рыночной эффективности |

✓ |

✓ |

|

|

Сильная степень рыночной эффективности |

✓ |

✓ |

✓ |

Обнаружение того, что инвесторы могут последовательно зарабатывать сверхдоходность, торгуя на основе известной информации, является доказательством, противоречащим рыночной эффективности. В целом ненормальная доходность, сверхдоходность или избыточная доходность (англ. 'abnormal return', 'excess return') - это доходность, которая превышает ожидаемую доходность, с учетом риска ценной бумаги и доходности рынка.

Другими словами, сверхдоходность равна разнице между фактической доходностью и ожидаемой доходностью.

Слабая степень эффективности рынка.

Согласно гипотезе о слабой степени эффективности рынка (англ. 'weak-form efficient market hypothesis'), цены на ценные бумаги полностью отражают все прошлые рыночные данные об истории изменения цен и объемах торгов.

Если рынки эффективны в слабой степени, прошлые рыночные данные уже отражены в текущих ценах, и инвесторы не могут предсказать будущие изменения цен при экстраполяции прошлых цен или ценовой модели.

Теорию эффективности рынка не следует путать с теорией случайных блужданий (англ. 'random walk hypothesis'), согласно которой изменения цен с течением времени не зависят друг от друга. Модель случайных блужданий является одной из многих альтернативных моделей ожидаемой доходности.

Рыночная эффективность не требует, чтобы доходность следовала модели случайных блужданий.

Тесты на то, являются ли рынки ценных бумаг эффективными в слабой степени, требуют изучения модели цен. Один из подходов состоит в том, чтобы определить, есть ли какая-либо автокорреляция в доходности ценных бумаг, что подразумевает предсказуемую ценовую модель.

Автокорреляция или сериальная корреляция (англ. 'serial correlation') - это статистическая мера степени, в которой доходность за один период связана с доходностью за другой период.

Хотя существует слабая корреляция в повседневной доходности ценных бумаг, корреляции недостаточно, чтобы сделать ее правилом прибыльной торговли после рассмотрения операционных затрат.

Альтернативный подход к тесту на слабую степень эффективности - это изучить специфические правила торговли, которые пытаются использовать исторические данные о торгах. Если какое-либо такое правило торговли последовательно приносит сверхдоходность, с учетом риска и операционных затрат, это доказательство противоречит слабой степени эффективности.

Этот подход обычно связан с техническим анализом (англ. 'technical analysis'), который включает в себя анализ исторической информации о торгах (в основном данных о ценообразовании и объемах) с целью выявления повторяющихся моделей в торговых данных, которые можно использовать для принятия инвестиционных решений.

Многие технические аналитики (англ. 'technical analysts'), также называемые «техниками» (technicians), утверждают, что многие изменения в ценах на акции основаны, в значительной степени, на психологии. Они пытаются предсказать, как будут вести себя участники рынка, основываясь на анализе прошлого поведения участников рынка, а затем торгуют на основе этих прогнозов.

Техники часто утверждают, что простые статистические критерии торговых правил не являются окончательными, потому что они не применяются к более сложным торговым стратегиям, и что исследование исключает субъективное суждение техника.

Таким образом, трудно полностью опровергнуть это утверждение, поскольку есть неограниченное количество возможных технических правил торговли.

Могут ли технические аналитики получать прибыль от торговли, основываясь на прошлых тенденциях?

В целом, имеющиеся доказательства указывают на то, что инвесторы не могут постоянно получать сверхприбыль, используя прошлые цены или другие стратегии технического анализа на развитых рынках.

Однако, некоторые доказательства предполагают, что есть возможности для получения прибыли от технического анализа в странах с развивающимися рынками, в частности в Венгрии, Бангладеш и Турции.

Средняя степень рыночной эффективности.

На рынке со средней степенью рыночной эффективности (англ. 'semi-strong-form efficient market') цены отражают всю публично известную и доступную информацию.

Общедоступная информация включает:

- данные финансовой отчетности (например, о прибыли, дивидендах, корпоративных инвестициях, изменениях в руководстве и т.д.) и

- финансовые рыночные данные (такие как цены закрытия, торгуемые акции и т.д.).

Следовательно, средняя степень эффективности рынка охватывает слабую степень. Другими словами, если рынок эффективен в средней степени, то он также должен быть эффективным в слабой степени.

Рынок, который быстро включает все общедоступные данные в цены, является эффективным средней степени.

На рынке со средней эффективностью усилия по анализу общедоступной информации бесполезны. То есть анализ объявления прибыли компаниями для выявления недооцененных или переоцененных ценных бумаг не имеет смысла, потому что цены на эти ценные бумаги уже отражают всю общедоступную информацию.

Если рынки эффективны в средней степени, то ни один инвестор не имеет доступа к информации, которая еще не доступна для других участников рынка, и, как следствие этого, ни один инвестор не может получить преимущество в прогнозировании будущих цен на ценные бумаги.

На рынке со средней эффективностью цены быстро и точно корректируются с учетом новой информации. Предположим, что компания объявляет о более высокой прибыли, чем ожидалось. На рынке со средней степенью эффективности инвесторы не смогут действовать на основе объявления и заработать сверхдоходность.

Общий эмпирический тест реакции инвесторов на информационные релизы - это исследование события (англ. 'event study').

Предположим, что исследователь хочет проверить, реагируют ли инвесторы на объявление о том, что компания выплачивает специальные дивиденды.

Исследователь выбирает определенный период для проверки, затем определяет компании, которые выплачивали специальные дивиденды в этот период, также дату объявления. Затем для акций каждой компании исследователь рассчитывает ожидаемую доходность на акцию на дату события.

Эта ожидаемая доходность может быть основана на многих различных моделях, включая модель оценки капитальных активов CAPM, простую рыночную модель или доходность рыночных индексов.

Исследователь вычисляет сверхдоходность (избыточную доходность) как разницу между фактической и ожидаемой доходностью.

После расчета избыточной доходности события для каждой ценной бумаги исследователь проводит статистические тесты, чтобы увидеть, отличается ли статистически избыточная доходность от нуля. Процесс исследования события показан в Иллюстрации 1.

Иллюстрация 1. Процесс исследования рыночного события (информационного объявления).

- Определение периода исследования.

- Определение акций, связанных с событием в течение периода исследования.

- Оценка ожидаемой доходности для каждой компании в объявлении.

- Рассчитайте избыточную доходность для каждой компании как фактическую доходность на дату объявления, за вычетом ожидаемой доходности.

- Выполните статистический анализ избыточной доходности, чтобы определить, отличается ли эта доходность от нуля.

Как исследование событий связано с эффективностью рынков?

На рынке со средней эффективностью цены акций быстро и точно реагируют на публичную информацию. Поэтому, если информация является хорошей новостью, такой прибыль выше ожидаемого, можно предположить, что акции компании немедленно вырастут в цене на момент объявления; если же это плохие новости, то можно ожидать быстрой противоположной реакции.

Если фактическая доходность превышает ту, что ожидается в отсутствие объявления, и ограничена периодом объявления, то она согласуются с идеей о том, что рыночные цены быстро реагируют на новую информацию.

Другими словами, выявление избыточной доходности на момент появления объявления не обязательно указывает на неэффективность рынка. В отличие от этого, выявление последовательной избыточной доходности после объявления означает торговую возможность.

Торговля на основе информационного объявления (то есть, в момент появления объявления) в среднем не принесет сверхдоходность.

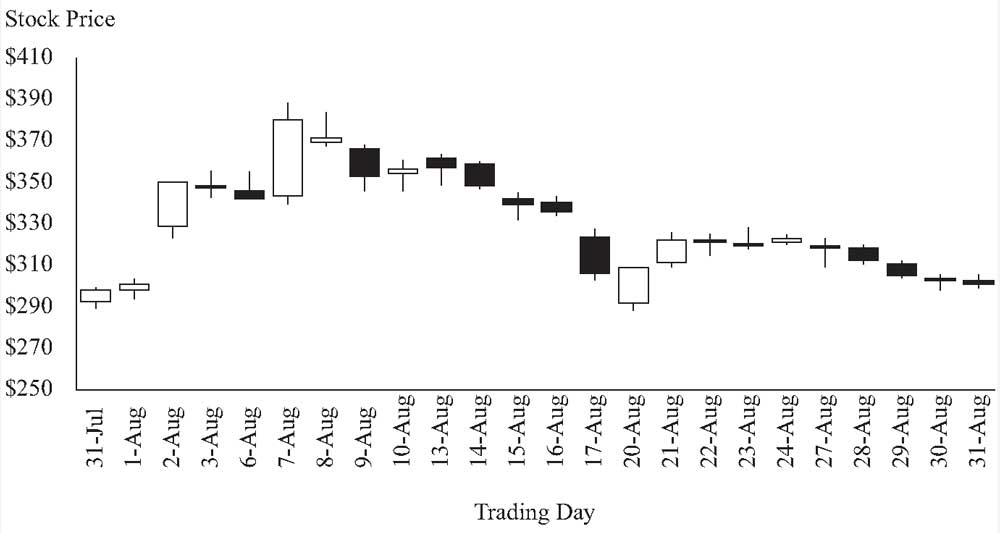

Пример 6. Реакция рынка на появление информации, на примере компании Tesla.

Рассмотрим пример влияния новостных выпусков на цену акций. Следующие события, связанные с Tesla, Inc., произошли в августе 2018 года:

|

1 августа 2018 |

После того, как рынок закрылся, Tesla, Inc. публично сообщает о том, что за последний квартал потратила меньше денежных средств, чем ожидалось. |

|

2 августа 2018 |

Илон Маск, глава Tesla, Inc., уведомляет совет директоров Tesla, что хочет сделать компанию частной. На данном этапе это не публичная информация. |

|

7 августа 2018 |

До открытия рынка Financial Times сообщает о том, что саудовский фонд вложил $2 млрд. в Tesla. Во время торговой сессии Маск пишет в Твиттере «Я хочу сделать Tesla частной при цене акций в $420. Финансирование обеспечено [Twitter, Elon Musk @elonmusk, 9:48 a.m., 7 августа 2018]. |

|

24 августа 2018 |

После закрытия рынка Маск объявляет о том, что он больше не собирается делать Tesla частной. |

Иллюстрация 2. Цена акций Tesla, Inc.: 31 июля 2018 - 31 августа 2018.

Цена акций Tesla, Inc.: 31 июля 2018 - 31 августа 2018.

Примечание. На этом графике белые свечки показывают движение цены вверх в течение дня, а черные свечки указывают на движение цены вниз в течение дня.

Источник данных: Yahoo! Finance.

Свидетельствует ли о повышении эффективности из-за появившейся информации тот факт, что цена Tesla сразу же поднялась, на следующий день после объявления о прибыли за 2-й квартал (в первый день торгов с этой информацией)?

Наверняка.

Свидетельствует ли о нерешительности инвесторов тот факт, что цена акций Tesla двигалась вверх, но не достигла $420 в день, когда в Твиттере появилось сообщение Маска?

Не обязательно.

В то время существовала неопределенность по поводу сделки, поэтому цена не закрылась по предполагаемой цене $420 за акцию.

Исследователи изучили множество различных информационных событий, в том числе дробление акций, изменение дивидендов и объявления о слияниях, а также экономические события, такие как изменения в сферах регулирования и налогообложения.

Результаты большинства исследований согласуются с мнением, что развитые рынки ценных бумаг могут быть рынками со средней эффективностью. Но некоторые исследования предполагают, что рынки в развивающихся странах не обладать средней степенью эффективности.

См. Gan, Lee, Hwa, and Zhang (2005) и Raja, Sudhahar, and Selvam (2009).

Сильная степень рыночной эффективности.

На рынке с сильной степенью эффективности (англ. 'strong-form efficient market') цены на ценные бумаги полностью отражают как публичную, так и закрытую (непубличную) информацию. Рынок с сильной степенью эффективностью, по определению, также является рынком со слабой и средней эффективностью.

На рынке с сильной степенью эффективности инсайдеры не смогут зарабатывать сверхдоходность от торговли на основе непубличной информации.

Рынок с сильной степенью эффективностью также предполагает, что цены отражают всю закрытую информацию. Это означает, что цены отражают всю закрытую информацию, которая известна руководству компании о финансовом состоянии компании.

Однако это вряд ли связано с сильными мерами против инсайдерской торговли, которые принимаются в большинстве стран. Если рынок обладает сильной степенью эффективности, то те, кто обладает инсайдерской информацией, не могут заработать сверхдоходность.

Исследователи определяют, является ли рынок рынком с сильной степенью эффективности, путем тестирования того, могут ли инвесторы зарабатывать избыточную прибыль, торгуя с использованием непубличной информации.

Результаты этого тестирования соответствуют мнению о том, что рынки ценных бумаг не являются эффективными; многие исследования обнаружили, что избыточную прибыль можно заработать, когда используется непубличная информация.

Доказательства того, что рынки не являются рынками с сильной эффективностью, приведены в исследованиях Jaffe (1974) и Rozeff and Zaman (1988).

Влияние теории эффективного рынка.

Выводы из теории эффективного рынка важны для инвестиционных менеджеров и аналитиков, потому что влияют на стоимость ценных бумаг и на то, как эти ценные бумаги управляются. Некоторые выводы следуют из доказательств того, что развитые рынки являются эффективными рынками:

- Рынки ценных бумаг обладают слабой эффективностью, и поэтому инвесторы не могут заработать сверхдоходность, торгуя на основе прошлых тенденций в цене.

- Рынки ценных бумаг обладают средней эффективностью, и, следовательно, аналитики, которые собирают и анализируют информацию, должны выяснить, отражена ли эта информация в ценах, и как любая новая информация влияет на стоимость ценных бумаг.

- Рынки ценных бумаг обладают сильной эффективностью, потому что законы о ценных бумагах предотвращают использование закрытой (инсайдерской) информации.

Фундаментальный анализ.

Фундаментальный анализ (англ. 'fundamental analysis') - это изучение общедоступной информации и разработка прогнозов для оценки действительной стоимости активов.

Фундаментальный анализ предполагает оценку стоимости активов с использованием данных о компании, таких как прибыль, прогнозы продаж и оценка риска, а также отраслевых и экономических данных, таких как экономический рост, инфляция и процентные ставки.

Решения о покупке и продаже зависят от того, является ли текущая рыночная цена меньше или больше оценочной действительной (т.е. фундаментальной) стоимости.

Сильная степень рыночной эффективности означает, что вся доступная публичная информация отражена в текущих ценах.

Итак, что хорошего в фундаментальном анализе?

Фундаментальный анализ необходим на хорошо функционирующем рынке потому, что он помогает участникам рынка понять, как информация отразится на стоимости. Другими словами, фундаментальный анализ облегчает работу рынка с сильной эффективностью путем распространения связанной с ценообразованием информации.

И, хотя фундаментальный анализ требует дорогостоящей информации, он может быть выгодным с точки зрения создания сверхдоходности, если аналитик создает сравнительное преимущество благодаря этой информации.

Технический анализ.

Инвесторы, использующие технический анализ, пытаются получить прибыль, изучая ценовые модели и объемы торгов. Хотя некоторые ценовые модели сохраняются, использование этих моделей может быть слишком дорогостоящим, и, следовательно, не будет приносить избыточную доходность.

Рассмотрим ситуацию, в которой существует ценовая модель. Учитывая большое число инвесторов, изучающих цены, эта модель будет обнаружена. Если она выгодна, то ее использование в конечном счете повлияет на цены, поэтому эта модель перестанет существовать.

Другими словами, обнаруживая и используя ценовые модели, технические аналитики помогают рынкам поддерживать слабую степень эффективности.

Значит ли это, что технические аналитики не могут заработать избыточную прибыль?

Не обязательно, потому что может существовать возможность зарабатывать прибыль за счет неэффективности ценообразования.

Но будет ли возможность зарабатывать избыточную доходность на последовательной основе за счет использования такой ценовой модели?

Нет, потому что действия участников рынка быстро устранят эту возможность, и неэффективность рынка перестанет существовать.

Управление портфелем.

Если рынки ценных бумаг имеют слабую и среднюю степень эффективности, то активная торговля, например, попытка использовать ценовые модели или публичную информацию, вряд ли приведет к сверхдоходности.

Другими словами, менеджеры портфелей не могут превосходить рынок на последовательной основе, и, следовательно, пассивное управление портфелем должно превзойти активное управление портфелем. Исследователи наблюдали, что взаимные инвестиционные фонды в среднем превосходили рынок на скорректированной по риску основе.

См. Malkiel (1995). Одна из проблем оценки эффективности взаимного фонда заключается в том, что исследователь должен контролировать систематическую ошибку выжившего.

Взаимные фонды в среднем показывают результат, схожий с рынком, до учета комиссий и расходов, и в среднем показывают результат хуже рынка, после учета комиссий и расходов. Даже если взаимный фонд не управляется активно, существуют затраты на управление этими фондами, что снижает чистую доходность.

Итак, насколько хороши менеджеры портфелей?

Менеджеры портфелей не обязательно превосходят рынок, но, скорее, создают портфель и управляют им в соответствии с целями портфеля, с соответствующей диверсификацией и распределением активов, принимая во внимание предпочтения инвестора относительно рисков и налогов.