IAS 20 - Как учитывать государственные субсидии по МСФО?

Почти каждое государство поддерживает определенные компании или бизнес, предоставляя субсидии или другие виды государственной помощи. Рассмотрим основные правила МСФО, регулирующие государственные субсидии.

Поскольку государственные субсидии являются явной выгодой и предоставляют преимущество по отношению к другим компаниям, не получившим такой помощи, их необходимо должным образом отразить в финансовой отчетности.

Как?

Сначала рассмотрим правила МСФО, а затем разберем простой пример.

Что предписывают правила МСФО?

Важнейшим стандартом, касающимся государственных субсидий, является МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи».

Это довольно старый стандарт - он был выпущен в 1983 году и вступил в силу с 1 января 1984 года, и с этого дня существенных изменений в правилах практически не было.

Основная задача МСФО (IAS) 20 - предписать учет и раскрытие информации о:

- Государственных субсидиях или грантах (англ. 'government grants'). Попросту говоря, это фактические ресурсы, будь то денежные или неденежные, переданные субъекту государством, в большинстве случаев после выполнения некоторых условий;

- Государственной помощи (англ. 'government assistance') - это другие действия государства, призванные обеспечить экономическую выгоду для организации, например, бесплатная маркетинговая поддержка или бизнес-консультации.

[см. параграф IAS 20.1]

МСФО (IAS) 20 касается почти всех видов государственных субсидий кроме следующих исключений:

- Государственная помощь в виде налоговых льгот (налоговые льготы, налоговые каникулы и т. д.),

- Субсидии, связанные с сельским хозяйством, которые учитываются в соответствии с МСФО (IAS) 41;

- Отражение субсидий в финансовой отчетности, отражающее влияние изменения цен и

- Ситуация, при которой организация выступает в качестве полного или частичного собственника компании.

[см. параграф IAS 20.2]

Как учитывать государственные субсидии?

Прежде чем углубиться в подробности, отдельно подчеркнем, что вы никогда не должны относить (кредитовать) получение какого-либо государственного гранта напрямую на собственный капитал компании.

Подход с позиции капитала (англ. 'capital approach') не допускается в МСФО.

Вместо этого правила МСФО предписывают так называемый «подход с позиции дохода» (англ. 'income approach') - признание субсидий в качестве дохода за соответствующие периоды, чтобы эти доходы этих периодов соответствовали расходам тех же периодов, которые эти субсидии должны компенсировать.

[см. параграф IAS 20.16]

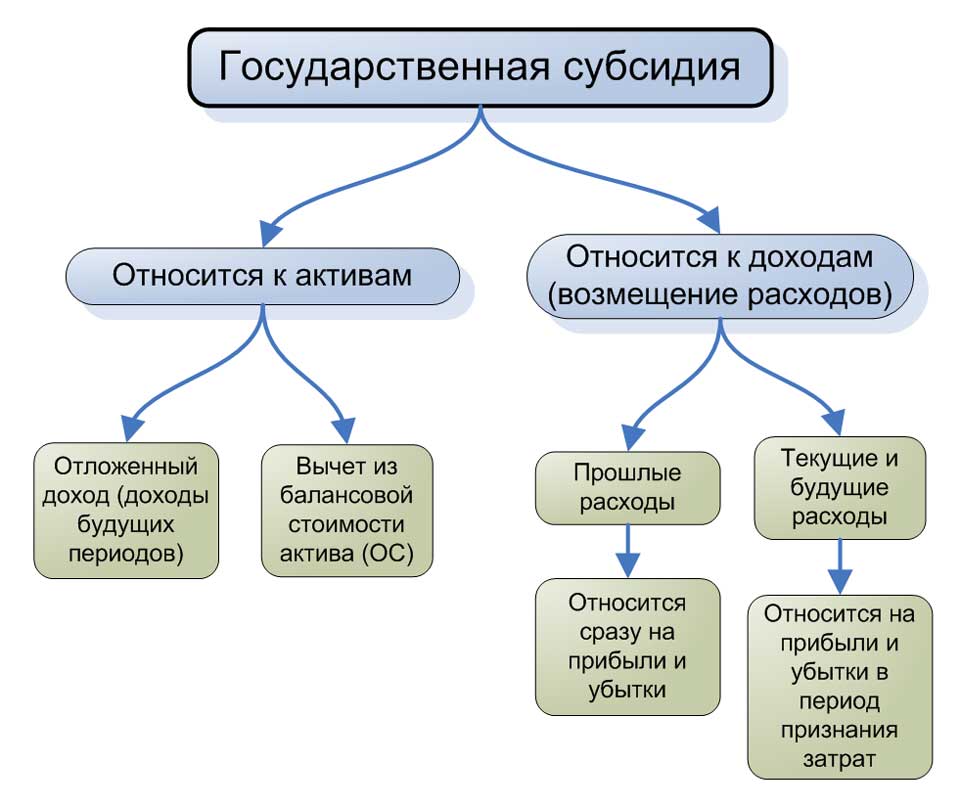

Конкретная процедура учета зависит от цели полученной субсидии. Компания может получить субсидию или на:

- Приобретение (создание) актива или на

- Возмещение расходов (связана с доходом).

Учет государственных субсидий по МСФО.

Учет государственных субсидий по МСФО.

Учет субсидий, относящихся к активам.

Если предприятие получает субсидию на приобретение активов, у него есть есть два варианта предоставления такой субсидии в финансовой отчетности:

- Представить ее как отложенный доход; или

- Вычесть ее из балансовой стоимости приобретенного актива.

В приведенном ниже примере мы рассмотрим оба варианта.

Учет субсидий, относящихся к доходам (на возмещение расходов).

Здесь вам нужно провести различие между субсидиями на прошлые расходы (уже понесенные) и субсидиями на текущие или предстоящие расходы.

Если субсидия предоставляется для возмещения расходов, понесенных в прошлом, то она немедленно признается в составе прибыли или убытка.

Если субсидия предоставляется для возмещения расходов, осуществляемых в настоящее время или в будущем, то она признается в составе прибыли или убытка в периоды возникновения и признания этих затрат.

С точки зрения представления субсидий в отчетности возможны 2 варианта:

- Представить субсидии как доход в составе отдельной статьи, такой как «Прочие доходы», или

- Вычесть сумму субсидий из соответствующих расходов (т.е. из расходов, которые эти субсидии призваны компенсировать).

Проиллюстрируем это на коротком примере.

Пример учета государственных субсидий.

Компания ABC получает следующие государственные субсидии в 20x2 году:

- 40 000 д.е. для приобретения водоочистительной станции. Стоимость станции составила 100 000 д.е., срок полезного использования - 8 лет. Компания ABC приобрела станцию 1 июля 20x2 года и ежемесячно начисляла амортизацию линейным методом.

- 10 000 д.е. для покрытия расходов на экологические мероприятия в период 20x2-20x5 гг. Компания ABC планирует потратить 3 000 д.е. в 20x2-20x5 и 2 000 д.е. в 20x6 (всего 14 000 д.е.).

- 3 000 д.е. для покрытия расходов на экологические мероприятия, совершенные ABC в 20x0-20x1 годов.

Необходимо составить бухгалтерские проводки за год, закончившийся 31 декабря 20x2 года.

Решение.

Поскольку компания получила 3 разных субсидии, разберем их одну за другой.

Субсидия на водоочистительную станцию.

Это - типичная субсидия на приобретение основных средств. Как указано выше, в этом случае есть два варианта:

Вариант № 1: Доходы будущих периодов.

Компания ABC может отнести субсидию на доходы будущих периодов и амортизировать ее в течение срока полезного использования станции, чтобы сопоставить доход от субсидии с соответствующими расходами (в данном случае с амортизационными отчислениями).

В 20x2 году ABC признает часть этой субсидии в размере 2 500 д.е. в составе прибыли и убытков (рассчитывается как 40 000 д.е., деленные на 8 лет, умножить на 6 месяцев 20x2 года, деленные на 12 месяцев).

Бухгалтерские проводки:

|

Описание операции |

Сумма |

Дебет |

Кредит |

|---|---|---|---|

|

Получение субсидии |

40,000 |

(ОФП) Денежные средства |

(ОФП) Доходы будущих периодов |

|

Признание в составе прибылей и убытков в 20x2 г. |

2,500 (40,000/8 * 6/12) |

(ОФП) Доходы будущих периодов |

(ОПУ) Доход от государственных субсидий |

Вариант № 2: Вычет из стоимости актива.

Компания ABC может вычесть сумму субсидии из балансовой стоимости водоочистительной станции. Затем признание этой суммы в составе прибыли и убытков автоматически отразится в амортизационных отчислениях.

В результате новая балансовая стоимость станции при первоначальном признании составит 60 000 д.е. (100 000 д.е. минус 40 000 д.е.), а размер ежегодных амортизационных отчислений составит 7 500 д.е. (60 000 д.е. разделить на 8 лет) вместо 12 500 д.е. (100 000 д.е. разделить на 8 лет). В первый год амортизация составит 3 750 д.е. (только 6 месяцев).

Бухгалтерские проводки:

|

Описание операции |

Сумма |

Дебет |

Кредит |

|---|---|---|---|

|

Получение субсидии |

40,000 |

(ОФП) Денежные средства |

(ОФП) Основные средства (станция) |

|

Признание в составе прибылей и убытков в 20x2 г. (в пределах амортизационных отчислений) |

3,750 (60,000/8 * 6/12) |

(ОПУ) Амортизация станции |

(ОФП) Основные средства (станция) |

Примечание:

ОФП - отчет о финансовом положении;

ОПУ - отчет о прибылях и убытках.

Субсидия на экологические мероприятия в 20x2-20x5 г.

По-видимому, вторая субсидия предоставляется для возмещения расходов на экологические мероприятия в период с 20x2 по 20x5 годы. Другими словами, это грант на текущие и будущие расходы.

Компания ABC должна признать доход от субсидии в периоды возникновения соответствующих расходов.

В этом примере мы можем рассчитать долю, признанную в составе прибылей и убытков в 20x2 г. на пропорциональной основе, т. е. предположительно 3 000 д.е. в 20x2 году, деленные на общие предполагаемые расходы в размере 14 000 д.е. и умноженные на сумму субсидии в размере 10 000 д.е.

Эта проводка кредитует счет прибылей и убытков, но здесь компания ABC имеет возможность представить доход от субсидии в качестве отдельной статьи (что проще) или вычесть эту сумму из расходов.

Бухгалтерские проводки:

|

Описание операции |

Сумма |

Дебет |

Кредит |

|---|---|---|---|

|

Получение субсидии |

10,000 |

(ОФП) Денежные средства |

(ОФП) Доходы будущих периодов |

|

Признание в составе прибылей и убытков в 20x2 г. |

2,143 (3,000/14,000 * 10,000) |

(ОФП) Доходы будущих периодов |

(ОПУ) Доход от государственных субсидий (или соответствующий расход) |

Субсидия на экологические мероприятия в 20x0-20x1 г.

Третья субсидия относится к расходам, которые были понесены в предыдущие годы - 20x0 и 20x1.

В результате субсидия признается немедленно в составе прибылей и убытков.

Бухгалтерские проводки:

|

Описание операции |

Сумма |

Дебет |

Кредит |

|---|---|---|---|

|

Получение гранта |

3,000 |

(ОФП) Денежные средства |

(ОПУ) Доход от государственных субсидий |