IFRS 15 - Определение отличимой и не отличимой обязанности к исполнению

Отличимость товаров и услуг в модели признания выручки IFRS 15 в некоторых случаях может требовать детального изучения договора и сложных суждений. Рассмотрим предусмотренный IFRS 15 порядок решения этого вопроса, на примере договора на поставку ПО.

Как определить, является ли обязанность к исполнению отличимой?

В некоторых случаях ответ на этот вопрос не очевиден, тем не менее, он критически важен, поскольку дальнейшие шаги в процессе признания выручки зависят от правильного разделения договора на отличимые и не отличимые обязанности к исполнению.

См. также:

IFRS 15 - Как объединять или разделять товары и услуги при идентификации обязанности к исполнению?

Что означает «отличимость»?

Параграф МСФО (IFRS) 15:27 гласит, что товар или услуга являются отличимыми, если соблюдаются оба следующих условия:

1. Товар или услуга могут быть отличимыми (т.е. их можно отличить от других товаров или услуг).

Это означает, что покупатель может получить выгоду от товара или услуги либо в отдельности, либо вместе с другими доступными ресурсами.

2. Товар или услуга определяются в договоре отдельно (т.е., как отдельная позиция).

Это означает, что товар или услугу можно отличить от других товаров или услуг в договоре.

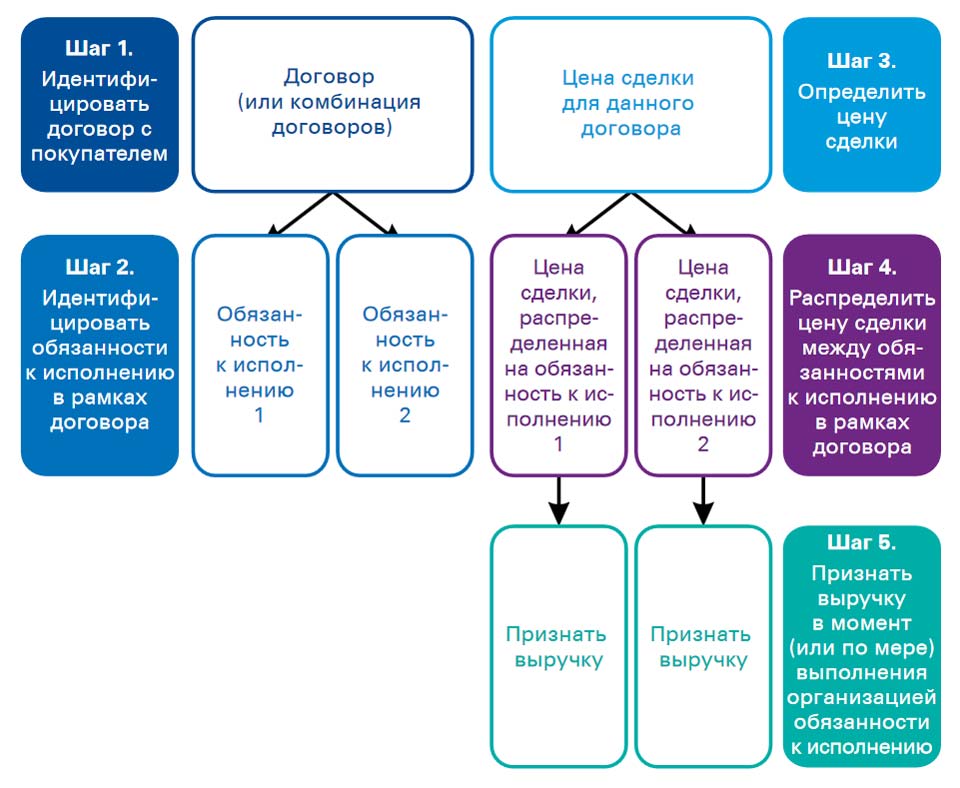

Напомним 5-ступенчатую модель признания выручки по IFRS 15:

5-ступенчатая модель признания выручки. (KPMG)

5-ступенчатая модель признания выручки. (KPMG)

На Шаге 2 вы можете разделить процесс на два этапа (в соответствии с 2-мя критериями параграфа IFRS 15:27), чтобы оценить, являются ли ваши товары или услуги отличимыми:

Этап 1. Вам необходимо оценить товар или услугу на индивидуальном уровне.

Есть ли возможность отличить товар или услугу от других товаров или услуг?

По сути, здесь вы оцениваете минимальные характеристики товара или услуги, по которым их можно отличить и, следовательно, учитывать отдельно.

Этап 2. Если вы сказали «да» на первом этапе, вы также должны оценить, является ли этот товар или услуга отличным в соответствии с договором.

Здесь вы оцениваете, как взаимосвязаны товары и услуги по условиям договора.

Рассмотрим простой пример:

Представьте, что вы согласились построить дом для своего клиента, и в рамках договора строительства вы обеспечиваете все: стены, крышу, электропроводку и т.д.

Каждый из этих компонентов дома соответствует первому критерию - его можно отличить на индивидуальном уровне, потому что покупатель может получить от него выгоду либо в отдельности, либо вместе с другими доступными компонентами дома.

Например, крыша.

Покупатель не может получить выгоду от крыши отдельно от дома, но если дом будет построен без крыши, то покупатель может заказать крышу в другом месте и получить от нее выгоду.

Но, несмотря на то, что эти компоненты дома можно отличить друг от друга по характеристикам, они НЕ ОТЛИЧИМЫ в контексте договора, потому что подрядчик обещал по договору предоставить дом целиком.

А теперь рассмотрим эти 2 критерия или этапа более подробно.

#1: Есть ли возможность отличить товар или услугу от других товаров или услуг?

Этот критерий выполняется в том случае, если покупатель может получить товар или услугу либо по отдельности, либо вместе с другими доступными ресурсами.

Что это за ресурсы?

Это товары или услуги, которые могут продаваться отдельно той же компанией (продавцом) или другой компанией. Покупатель также мог их уже получить ранее от компании в результате других операций или событий.

Рассмотрим товары или услуги в договоре на поставку программного обеспечения:

Компания продает ПО, услуги по установке ПО и поддержку ПО в течение 1 года.

Могут ли эти услуги быть отличимыми?

- Может ли заказчик самостоятельно установить ПО?

- Вносит ли установка существенные изменения в ПО?

- Может ли заказчик использовать ПО без годовой поддержки?

Как правило, да. В этом случае ПО может быть отличимым от двух других услуг по своим характеристикам.

Услуги по установке, тоже могут быть отличимыми, например, если заказчик может заказать установку отдельно. Это означает, что установка поставщиком не обязательна.

И даже если бы она была обязательной, заказчик все равно может получить выгоду от услуги установки вместе с доступным ресурсом - ПО.

То же самое относится к годовой поддержке.

В этом случае мы также можем сделать вывод, что первый критерий выполнен, и ПО, услуги по установке ПО и годовая поддержка ПО могут быть отличимыми.

#2: Отличимы ли товар или услуга в контексте договора?

Здесь нам нужно оценить, являются ли товары или услуги в договоре отдельно идентифицируемыми.

Или, другими словами, смысл обещания по договору заключается в передаче каждого из этих товаров или услуг по отдельности или в совокупности.

МСФО (IFRS) 15 перечисляет несколько ситуаций (см. параграф IFRS 15:29), когда два или более товара или услуги НЕ могут быть идентифицированы по отдельности и, следовательно, неотличимы:

1. Вы оказываете значительную услугу по интеграции товаров или услуг с другими товарами или услугами по договору в виде пакета, и вы фактически предоставляете покупателю совокупный результат.

Выше приведен пример подобной ситуации - строительство дома.

2. Один или несколько товаров или услуг значительно модифицируют или адаптируют другие товары или услуги по договору.

Например, вы продаете программное обеспечение, но прежде, чем оно станет функциональным и клиент сможет его использовать, вам необходимо настроить его в соответствии с другими программными системами клиента.

3. Товары или услуги сильно зависят друг от друга или сильно взаимосвязаны, и поставщик не может выполнить договор, передав покупателю каждый из них по отдельности.

Возвращаясь к приведенному выше примеру, рассмотрим, можно ли отдельно идентифицировать ПО, установку ПО и годовую поддержку ПО.

Если покупатели могут заказать установку в другом месте или установить ПО самостоятельно, это означает, что установка ПО идентифицируется отдельно.

То есть, услуга установки не интегрирует программное обеспечение в совокупный продукт, и оно не сильно взаимосвязана, поскольку другие поставщики также могут выполнить установку.

Даже если установка является обязательной по договору, результат все равно будет таким же.

То же самое касается услуги поддержки в течение 1 года. Поставщик может передать ПО, а заказчик может использовать его без последующих услуг.

Вы всегда должны разбираться в сути договора.

Таким образом, в этом случае ПО, установка ПО и годовая поддержка ПО являются отличимыми товарами или услугами, и вам необходимо учитывать их отдельно.

Но на практике ситуации могут быть менее очевидными, и вам придется применять свое суждение и учитывать множество соображений.