CFA - Долевые ценные бумаги на мировых финансовых рынках

Рассмотрим общую рыночную капитализацию и объем торговли на мировых рынках акций, распространенность акционерной собственности в различных географических регионах, а также историческую доходность акций в сравнении с государственными векселями и облигациями, - в рамках изучения инвестиций в фондовый рынок по программе CFA.

Долевые ценные бумаги, акционерные ценные бумаги или просто акции (англ. 'equity securities') - это акции и производные ценные бумаги на основе акций, которые представляют собой права собственности на чистые активы компании.

Как класс активов, долевые ценные бумаги играют фундаментальную роль в инвестиционном анализе и управлении портфелем, поскольку они представляют собой значительную часть многих индивидуальных и институциональных инвестиционных портфелей.

Изучение акционерных ценных бумаг важно по многим причинам.

- Во-первых, решение о том, какую часть портфеля клиента распределить на акции, влияет на риск и характеристики доходности всего портфеля.

- Во-вторых, различные типы долевых ценных бумаг предоставляют различные права на чистые активы компании и по-разному влияют на характеристики риска и доходности этих ценных бумаг.

- Наконец, вариации особенностей долевых ценных бумаг отражаются в их рыночных ценах, поэтому важно понимать последствия оценки этих особенностей.

Это чтение содержит обзор долевых ценных бумаг, их различные функции и дает основу, необходимую для анализа и оценки долевых ценных бумаг в контексте мировых рынков. Мы рассмотрим следующие вопросы:

- Что отличает обыкновенные акции от привилегированных акций, и каким целям служат эти ценные бумаги в финансировании деятельности компании?

- Что такое конвертируемые привилегированные акции, и почему они часто используются для привлечения капитала несезонными или высокорискованными компаниями?

- Что такое частные акции и чем они отличаются от публичных акций?

- Депозитарные расписки, их типы и цели инвестирования в них

- В чем заключаются факторы риска, связанные с инвестированием в долевые ценные бумаги?

- Как долевые ценные бумаги создают стоимость компании?

- Какова связь между стоимостью собственного капитала компании, ее доходностью капитала и требуемой доходностью для инвесторов?

Остальная часть этого чтения организована следующим образом:

- Обзор мировых рынков акций и их исторические показатели.

- Различные типы и характеристики долевых ценных бумаг.

- Различия между публичными и частными акциями.

- Обзор различных типов долевых ценных бумаг, зарегистрированных и торгуемых на мировых рынках.

- Характеристики риска и доходности акций.

- Роль акций в создании стоимости компании и взаимосвязь между стоимостью собственного капитала компании, доходностью ее собственного капитала и требуемой доходностью для инвесторов.

В этом разделе мы подчеркиваем важность и эффективность долевых ценных бумаг как класса активов.

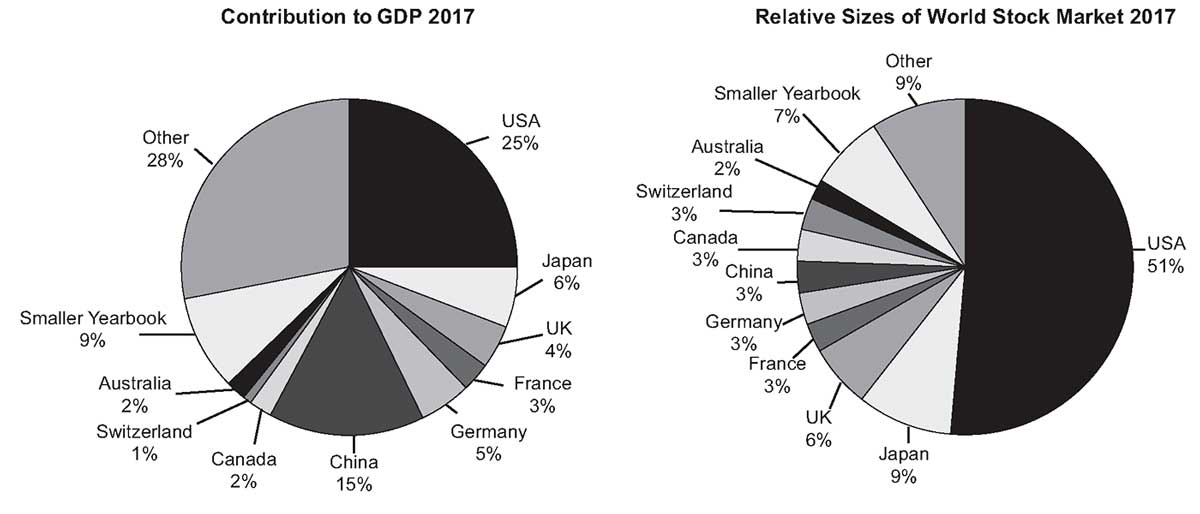

Иллюстрация 1 дает представление о вкладе отдельных стран и географических регионов до мировой валовой внутренний продукт (ВВП) и мировую капитализацию рынка акций.

Аналитики могут считать взаимосвязь между капитализацией рынка акций и ВВП грубым индикатором того, является ли мировой рынок акционерного капитала (или рынок отдельной страны или региона) недооцененным, переоцененным или справедливо оцененным, особенно в сравнении с его долгосрочным средним результатом.

Иллюстрация 1 показывает общую стоимость публично торгуемых акций относительно общей суммы товаров и услуг, производимых глобально каждый год. Она также дает представление о вкладе рынков акций США в глобальный ВВП.

То есть, в то время как американские рынки акций вносят около 51% в общую капитализацию мировых рынков акций, их вклад в мировой ВВП составляет всего около 25%.

Однако, после потрясений на фондовом рынке в 2008 году, доля рыночной капитализации США в мировом ВВП сократилась до 59%, что значительно ниже, чем 79% ранее.

Поскольку рынки акций за пределами США развиваются, и становится все более глобальными, ожидается, что их общий уровень капитализации станет ближе к их соответствующему вкладу в ВВП. Поэтому важно понимать и анализировать долевые ценные бумаги с точки зрения общемировой перспективы.

Иллюстрация 1. Вклад стран и регионов в глобальный ВВП и капитализацию рынка акций на 2017 год.

Вклад стран и регионов в глобальный ВВП и капитализацию рынка акций на 2017 год.

Источник: The WorldBank Databank 2017 и Dimson, Marsh, and Staunton (2018).

Иллюстрация 2 перечисляет лучшие 10 фондовых рынков на конец 2017 года, на основе общей рыночной капитализации (в $ млрд.), объемов торгов и количества зарегистрированных компаний.

Рыночная капитализация отдельных акций вычисляется как цена акций, умноженная на количество акций в обращении. Общая рыночная капитализация рынка акций является суммой рыночной капитализации всех отдельных акций, зарегистрированных на этом рынке.

Аналогичным образом, общий объем торгов рынка акций вычисляется как сумма объема торгов всех акций, зарегистрированных на этом рынке. Объем торгов отдельных акций в долларах рассчитывается как средняя цена акций, умноженная на количество торгуемых акций.

Обратите внимание, что рейтинг зависит от используемых критериев.

Например, первые три рынка по уровню общей рыночной капитализации - это NYSE Euronext (US), NASDAQ OMX и Japan Exchange Group. Тем не менее, первые три рынка по общему объему торгов в долларах США - это Nasdaq OMX, NYSE Euronext (US) и Shenzhen Stock Exchange, соответственно.

NASDAQ - это Система автоматизированных котировок Национальной ассоциации дилеров ценных бумаг (National Association of Securities Dealers Automated Quotations).

Иллюстрация 2. Рынки акций, ранжированные по общей рыночной капитализации на конец 2017 года (млрд. $).

|

Ранг |

Название рынка |

Общая капитализация рынка, $ |

Общий объем торгов, $ |

Количество зарегистрированных компаний |

|---|---|---|---|---|

|

1 |

NYSE Euronext (US) |

$22,081.4 |

$16,140.1 |

2,286 |

|

2 |

NASDAQ OMX |

$10,039.4 |

$33,407.1 |

2,949 |

|

3 |

Japan Exchange Group a |

$6,220.0 |

$6,612.1 |

3,604 |

|

4 |

Shanghai Stock Exchange |

85,084.4 |

87,589.3 |

1,396 |

|

5 |

Euronext b |

84,393.0 |

81,981.6 |

1,255 |

|

6 |

Hong Kong Exchanges |

84,350.5 |

81,958.8 |

2,118 |

|

7 |

Shenzhen Stock Exchanges |

83,617.9 |

89,219.7 |

2,089 |

|

8 |

National Stock Exchange of India |

82,351.5 |

81,013.3 |

1,897 |

|

9 |

BSE Limited c |

82,331.6 |

8183.0 |

5,616 |

|

10 |

Deutsche Borse |

82,262.2 |

81,497.9 |

499 |

Примечания:

a Japan Exchange Group - это объединенная организация, включающая Токийскую фондовую биржу (Tokyo Stock Exchange) и Фондовую биржу Осака (Osaka Securities Exchange).

b С 2001 года, включает в себя Нидерланды, Францию, Англию, Бельгию и Португалию.

с Бомбейская фондовая биржа (Bombay Stock Exchange).

Источник:

по материалам отчета World Federation of Exchanges 2017 Report (см. https://www.world-exchanges.org). Обратите внимание, что рыночная капитализация по компании рассчитывается умножением цены ее акций на количество акций в обращении.

Общая капитализация рынка является совокупностью рыночной капитализации всех компаний, торгуемых на этом рынке. Количество зарегистрированных компаний включает как отечественные, так и зарубежные компании, чья акции торгуются на этих рынках.

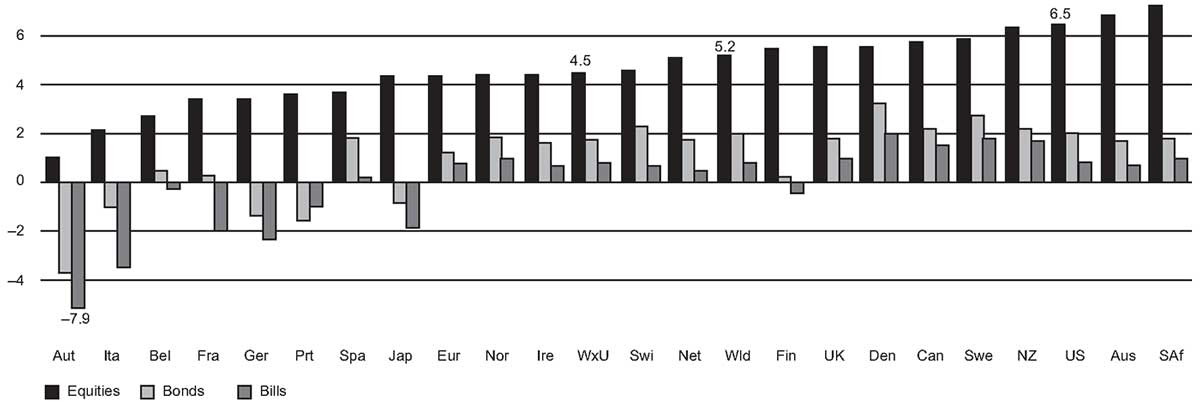

Иллюстрация 3 сравнивает реальную (или скорректированную на инфляцию) совокупную доходность по государственным облигациям, государственным векселям и долевым ценным бумагам в 21 стране, а также мировые индексы «Wld», «WxU» и европейский «EUR» в течение 118 лет, за 1900-2017 гг.

Реальная доходность ценной бумаги вычисляется приблизительно, путем вычитания из номинальной ставки доходности наблюдаемой ставки инфляции в этой стране.

В реальном выражении государственные облигации и векселя, по сути, соответствуют темпам инфляции, принося реальную годовую доходность менее 2% в большинстве стран.

Исключением являются Австрия, Бельгия, Финляндия, Франция, Германия, Португалия и Италия, где средняя реальная доходность государственных облигаций и/или векселей была в свое время отрицательной. В целом, такая эффективность отражает очень высокие показатели инфляции в этих странах во время Второй мировой войны.

Для сравнения, реальная доходность на рынках акций, как правило, составляла примерно 3.5% в год на большинстве рынков, а средняя мировая доходность - около 5.2% и средняя мировая доходность, исключая США - чуть менее 5%.

В течение этого периода Южная Африка и Австралия были лучшими рынками, за ними следовали США, Новая Зеландия и Швеция.

Иллюстрация 3. Реальная доходность на мировом рынке акций, облигаций и векселей в течение 1900-2017 годов.

Реальная доходность на мировом рынке акций, облигаций и векселей в течение 1900-2017 годов.

Источник: Dimson, Marsh, and Staunton (2018).

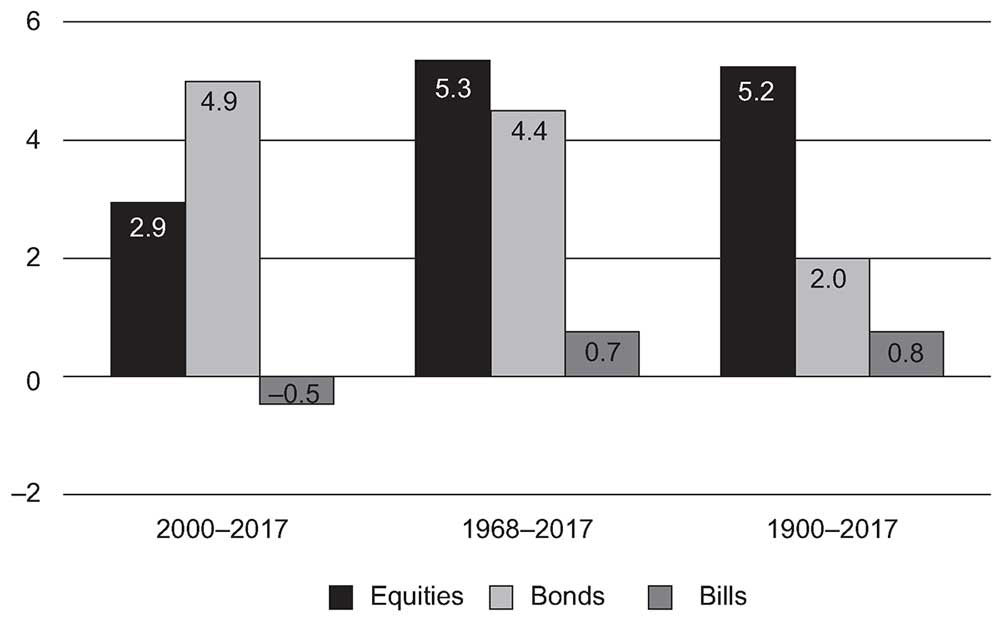

Иллюстрация 4 показывает годовую реальную доходность основных классов активов в Мировом индексе (World Index) в течение 1900-2017 годов.

Иллюстрация 4. Годовая реальная доходность основных классов активов в World Index в течение 1900-2017 годов.

Годовая реальная доходность основных классов активов в World Index в течение 1900-2017 годов.

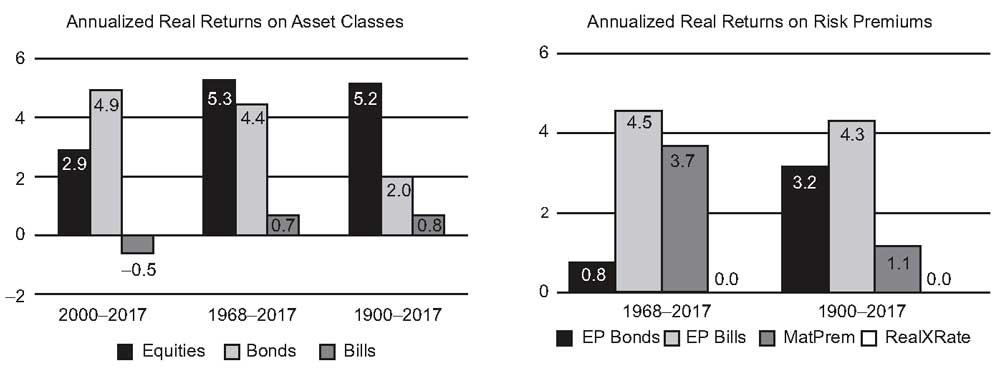

Волатильность на рынках активов дополнительно подчеркнута в Иллюстрации 5, которая показывает годовую премию за риск по акциям относительно облигаций (EP Bonds) и по акциям относительно государственных краткосрочных векселей (EP Bills). Также показана премия за риск срока погашения для доходности государственных долгосрочных облигаций относительно доходности государственных краткосрочных векселей (Mat Prem).

Эти наблюдения и исторические данные соответствуют концепции того, что доходность ценных бумаг напрямую связана с уровнем риска.

То есть, долевые ценные бумаги (акции и производные ценные бумаги на их основе) имеют более высокий уровень риска по сравнению с долгосрочными государственными облигациями и векселями, но они приносят более высокую доходность, чтобы компенсировать инвесторам эти более высокие уровни риска, и они также обычно более волатильны.

Иллюстрация 5. Годовая реальная доходность по классам активов и премии за риск в World Index в течение 1900-2017 годов.

Примечания:

Для акций показана общая доходность, включая реинвестированные дивиденды. Для облигаций - общая доходность, включая реинвестированные купоны. Для векселей - общая доходность, включая любые доходы, полученные от векселей.

Вся доходность скорректирована с учетом инфляции и выражена как среднее геометрическое доходности.

EP Bonds обозначает премию за риск акций относительно государственных долгосрочных облигаций. EP Bills обозначает премию акций относительно государственных краткосрочных векселей.

MatPrem обозначает премию за риск срока погашения для доходности государственных облигаций по отношению к доходности векселей. RealXRate обозначает реальное (скорректированное на инфляцию) изменение обменного курса по отношению к доллару США.

Источник: Dimson, Marsh, and Staunton (2018).

Учитывая высокие уровни риска, связанные с долевыми ценными бумагами, разумно ожидать, что терпимость инвесторов к риску будет различной на разных рынках акций. Это видно в Иллюстрации 6, которая показывает результаты серии исследований, проведенных Австралийской фондовой биржей (Australian Securities Exchange) в отношении международных различий в акционерной собственности.

В течение 2004-2014 годов акционерная собственность (т.е. владение акциями), выраженная в процентах от количества населения, было самой низкой в Южной Корее (в среднем 9.0%), затем шла Германия (14.5%) и Швеция (17.7%).

Напротив, население Австралии и Новой Зеландии имело самое высокое владение акциями (в среднем более 20%).

Кроме того, произошло относительное снижение владения акциями в нескольких странах за последние годы, что неудивительно, учитывая недавнюю общую неопределенность в мировой экономике и волатильность на рынках капитала, которую создала эта неопределенность.

Иллюстрация 6. Международное сравнение владения акциями: 2004-2014 5.

|

2004 |

2006 |

2008 |

2010 |

2012 |

2014 |

|

|---|---|---|---|---|---|---|

|

Австралия |

55% |

46% |

41% |

43% |

38% |

36% |

|

Южная Корея |

8 |

7 |

10 |

10 |

10 |

N/A |

|

Германия |

16 |

16 |

14 |

13 |

15 |

13 |

|

Швеция |

22 |

20 |

18 |

17 |

15 |

14 |

|

Великобритания |

22 |

20 |

18 |

N/A |

17 |

N/A |

|

Новая Зеландия |

23 |

26 |

N/A |

22 |

23 |

26 |

Источник: По данным исследования, проведенного Австралийской фондовой биржей в 2014 году (см. https://www2.asx.com.au).

Для Австралии и США данные показаны как прямое и косвенное владение акциями; для других стран данные относятся к прямому владению в акциями и паями фондов. Данные, недоступные за определенные годы, показаны как «N/A».

Важное значение для данного обсуждения имеет то, что долевые ценные бумаги представляют собой ключевой класс активов для глобальных инвесторов из-за их уникальных характеристик доходности и риска.

Далее мы рассмотрим различные виды долевых ценных бумаг, торгуемых на мировых рынках и их существенные характеристики.