CFA - Учет амортизации облигаций, процентных расходов и процентных выплат по облигациям

Рассмотрим порядок оценки и представления в отчетности облигаций и векселей по амортизированной стоимости, с использованием метода эффективной процентной ставки и линейного метода, а также иллюстративные примеры амортизации облигаций, выпущенных с дисконтом и премией, - в рамках изучения анализа финансовой отчетности по программе CFA.

В этом разделе мы обсуждаем учет и отчетность по облигациям после их выпуска.

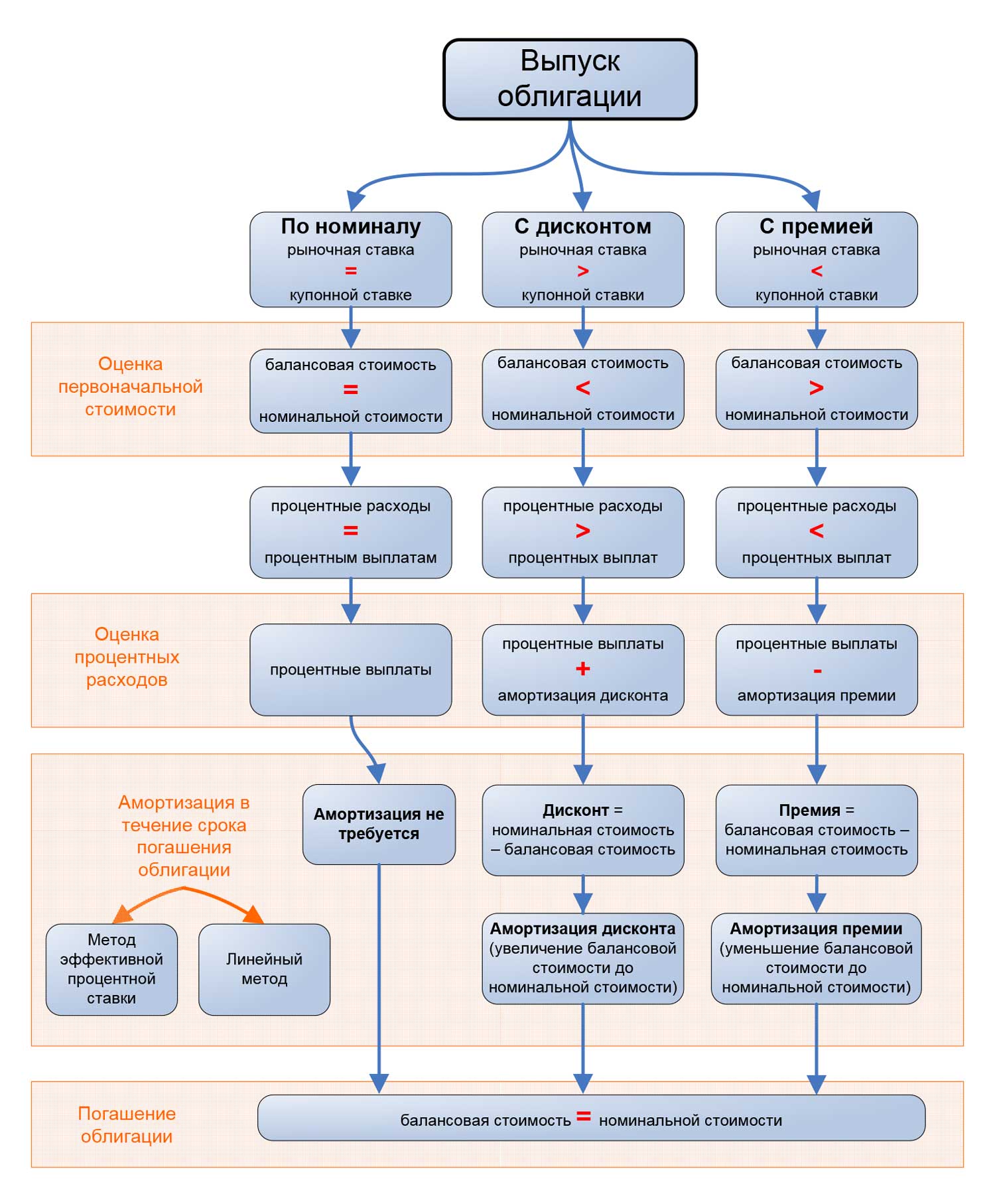

Большинство компаний сохраняют историческую первоначальную стоимость (доход от продажи) облигаций после выпуска и амортизируют дисконт или премию в течение срока погашения облигации.

Таким образом, сумма, отраженная в балансовом отчете по облигациям, представляет собой первоначальную стоимость плюс или минус накопленная амортизация. Такой способ оценки финансовых активов и обязательств называется оценкой по амортизированной стоимости (англ. 'amortised cost' или AMC).

См. также:

Компании также имеют возможность отражать облигации по их текущей справедливой стоимости - с учетом изменений справедливой стоимости через прибыли и убытки (FVPL) или через прочий совокупный доход (FVOCI).

См. также:

Основанием для отражения облигаций по амортизированной первоначальной стоимости является намерение компании удерживать долг до его погашения. Следовательно, изменения базовой экономической стоимости долга не актуальны с точки зрения компании-эмитента.

Однако с точки зрения инвестора, анализ основных экономических обязательств и платежеспособности компании становится более трудным, если задолженность отражается по амортизированной исторической стоимости.

Остальная часть этого раздела иллюстрирует учет и отчетность по облигациям по амортизированной исторической стоимости. Но в следующем разделе мы также обсудим альтернативное отражение облигаций в отчетности по справедливой стоимости.

В своем балансовом отчете компании первоначально отражают облигации как обязательство в размере поступлений (дохода) от продажи облигаций за вычетом затрат на выпуск облигаций по МСФО и US GAAP.

См. также:

Сумма, по которой облигации отражаются в балансе компании, называется балансовой стоимостью или чистой балансовой стоимостью (англ. 'carrying amount', 'carrying value', 'book value', 'net book value').

Если облигации выпускаются по номинальной стоимости, первоначальная балансовая стоимость будет идентична номинальной стоимости, и обычно балансовая стоимость не меняется в течение срока погашения облигаций.

Для облигаций, выпущенных по номинальной стоимости, сумма периодических процентных расходов будет такой же, как и сумма периодической выплаты процентов держателям облигаций.

Однако, если рыночная ставка отличается от купонной ставки облигаций при выпуске так, что облигации выпускаются с премией или дисконтом, премия или дисконт систематически амортизируются в течение срока действия облигаций как компонент процентных расходов.

Для облигаций, выпущенных с премией к номинальной стоимости, балансовая стоимость облигаций изначально превышает номинальную стоимость.

По мере амортизации премии балансовая стоимость (амортизированная стоимость) облигаций уменьшится до номинальной стоимости. Процентные расходы будут меньше суммы купонной выплаты.

Для облигаций, выпущенных с дисконтом к номинальной стоимости, балансовая стоимость облигаций изначально меньше номинальной стоимости.

По мере амортизации дисконта балансовая стоимость (амортизированная стоимость) облигаций увеличится до номинальной стоимости. Процентные расходы будут выше суммы купонной выплаты.

Порядок учета облигаций, выпущенных с дисконтом, отражает тот факт, что компания по существу оплатила часть своих затрат по заимствованиям при выпуске, продав свои облигации с дисконтом.

Термин «затраты по заимствованиям» (англ. 'borrowing costs') означает процентные и другие затраты, которые организация несет в связи с получением заемных средств.

См.:

Вместо фактической денежной выплаты в будущем этот «платеж» был произведен в форме принятия долга по облигациям на сумму меньше номинальной стоимости на дату выпуска.

Оставшаяся сумма долга по облигациям выплачивается инвесторам в виде выплаты процентов в денежной форме каждый период.

Общие процентные расходы отражают оба компонента затрат по заимствованиям: периодические выплаты процентов плюс амортизация дисконта.

Порядок учета облигаций, выпущенных с премией, отражает тот факт, что компания по существу сократила свои затраты по заимствованиям при выпуске за счет продажи своих облигаций с премией.

Вместо фактического сокращения денежных выплат в будущем это «уменьшение» было сделано в форме принятия долга по облигациям, превышающего номинальную стоимость на дату выпуска. Общие процентные расходы отражают оба компонента стоимости заимствования: периодические выплаты процентов за вычетом амортизации премии.

Когда наступит срок погашения облигации, ее балансовая стоимость будет равна номинальной стоимости независимо от того, были ли выпущены облигации по номинальной стоимости, с дисконтом или премией.

Методы амортизации премии и дисконта.

Двумя методами амортизации премии или дисконта по облигациям, выпущенным по цене, отличающейся от номинальной, являются:

- метод эффективной процентной ставки и

- линейный метод.

Метод эффективной процентной ставки требуется согласно МСФО и является предпочтительным методом согласно US GAAP, поскольку он лучше отражает экономическую сущность этой амортизации.

Метод эффективной процентной ставки (англ. 'effective interest method') применяет рыночную ставку, действовавшую на момент выпуска облигаций (историческая рыночная ставка или эффективная процентная ставка), к текущей амортизированной стоимости (балансовой стоимости) облигаций для получения процентных расходов за период.

[См. также параграфы IFRS 9:B5.4.1 - B5.4.7]

Разница между процентными расходами (на основе эффективной процентной ставки и амортизированной стоимости) и выплатой процентов (на основе купонной ставки и номинальной стоимости) представляет собой амортизацию дисконта или премии.

Линейный метод амортизации (англ. 'straight-line method') равномерно амортизирует премию или дисконт в течение срока действия облигации, аналогично линейной амортизации внеоборотных активов.

При любом методе амортизации по мере приближения срока погашения амортизированная стоимость приближается к номинальной стоимости.

Пример 3 иллюстрирует оба метода амортизации для облигаций, выпущенных с дисконтом. В Примере 4 показана амортизация облигаций, выпущенных с премией.

Пример (3) амортизации дисконта по облигациям методом эффективной процентной ставки и линейным методом.

Debond Corp. выпускает 5-летние облигации номинальной стоимостью £1,000,000, датированные 1 января 2017 года, при рыночной процентной ставке 6%.

Поступления от продажи составили £957,876.

Ежегодно 31 декабря по облигациям выплачивается 5% годовых.

- Какая процентная ставка выплачивается по облигациям каждый год?

- Какая сумма процентных расходов по облигациям будет отражена в отчетности за 2017 и 2018 годы с использованием метода эффективной процентной ставки?

- Определите балансовую стоимость облигаций на 31 декабря 2017 и 2018 года, предполагая, что для амортизации дисконта используется метод эффективной процентной ставки.

- Какая сумма процентных расходов по облигациям будет отражена при использовании линейного метода амортизации дисконта?

Решение для части 1:

Выплата процентов составляет £50,000 в год (£1,000,000 x 5%).

Решение для части 2:

Поступления от продажи облигаций в размере £957,876 меньше номинальной стоимости £1,000,000 - облигации были выпущены с дисконтом в £42,124.

Облигации первоначально отражаются в балансовом отчете в составе долгосрочных обязательств как «Облигации к погашению» (англ. 'bonds payable') на сумму £957,876, что включает номинальную стоимость £1,000,000 минус дисконт в размере £42,124.

Дисконт амортизируется с течением времени, в конечном итоге увеличивая балансовую стоимость (амортизируемую стоимость) до номинальной стоимости.

При использовании метода эффективной процентной ставки процентные расходы по облигациям рассчитываются как балансовая стоимость облигаций, умноженная на рыночную ставку, действующую на момент выпуска облигаций (эффективная процентная ставка).

В 2017 году процентные расходы составят £57,473 = (£957,876 x 6%).

Сумма дисконта, амортизированного в 2017 году, представляет собой разницу между процентными расходами в размере £57,473 и выплатой процентов в размере £50,000 (то есть, £7,473).

Балансовая стоимость облигаций увеличивается на амортизацию дисконта.

На 31 декабря 2017 года балансовая стоимость облигаций составляет £965,349 (начальный остаток в размере £957,876 плюс амортизация дисконта £7,473).

На текущий момент балансовая стоимость отражает оставшийся неамортизированный дисконт в размере £34,651 (дисконт при выпуске £42,124 минус амортизация дисконта £7,473).

В 2018 году процентные расходы составляют £57,921 = (£965,349 x 6%), балансовая стоимость облигаций на 1 января 2018 года умножена на эффективную процентную ставку.

Сумма дисконта, амортизируемого в 2018 году, представляет собой разницу между процентными расходами в размере £57,921 и выплатой процентов в размере £50,000 (то есть, £7,921).

На 31 декабря 2018 года балансовая стоимость облигаций составляет £973,270 (начальный остаток в размере £965,349 плюс амортизация дисконта £7,921).

В следующей таблице показаны процентные расходы, амортизация дисконта и балансовая стоимость (амортизированная стоимость) в течение срока погашения облигаций.

|

Год |

Балансовая стоимость (на начало года) |

Процентные расходы (при эффективной процентной ставке 6%) |

Выплата процентов (по купонной ставке 5%) |

Амортизация дисконта |

Балансовая стоимость (на конец года) |

|---|---|---|---|---|---|

|

2017 |

£957,876 |

£57,473 |

£50,000 |

£7,473 |

£965,349 |

|

2018 |

965,349 |

57,921 |

50,000 |

7,921 |

973,270 |

|

2019 |

973,270 |

58,396 |

50,000 |

8,396 |

981,666 |

|

2020 |

981,666 |

58,900 |

50,000 |

8,900 |

990,566 |

|

2021 |

990,566 |

59,434 |

50,000 |

9,434 |

1,000,000 |

|

Итого |

£292,124 |

£250,000 |

£42,124 |

Решение для части 3:

Балансовая стоимость облигаций на 31 декабря 2017 и 2018 годов составляет £965,349 и £973,270, соответственно. Обратите внимание, что балансовая стоимость облигаций, выпущенных с дисконтом, увеличивается в течение срока погашения облигаций.

На дату погашения 31 декабря 2021 г. балансовая стоимость облигаций равна номинальной стоимости облигаций. Балансовая стоимость облигаций будет уменьшена до нуля после выплаты основной суммы долга.

Решение для части 4:

При использовании линейного метода дисконт (или премия) равномерно амортизируется в течение срока действия облигаций.

В этом примере дисконт £42,124 будет амортизироваться в размере £8,424.80 (£42,124 разделить на 5 лет) каждый год при использовании линейного метода.

Таким образом, годовые процентные расходы при использовании линейного метода составят £58,424.80 (£50,000 плюс £8,424.80).

Учет и отчетность для бескупонных облигаций аналогичны приведенному выше примеру, за исключением того, что выплаты процентов не производятся.

Таким образом, ежегодная сумма процентных расходов равна сумме амортизации дисконта за год.

Пример (4) амортизации премии по облигациям.

Prembond Corp. выпускает 5-летние облигации номинальной стоимостью £1,000,000, датированные 1 января 2017 года, при рыночной процентной ставке 4%.

Поступления от продаж составили £1,044,518.

Ежегодно 31 декабря по облигациям выплачивается 5% годовых.

- Какая процентная ставка выплачивается по облигациям каждый год?

- Какая сумма процентных расходов по облигациям будет отражена в отчетности за 2017 и 2018 годы с использованием метода эффективной процентной ставки?

- Определите балансовую стоимость облигаций на 31 декабря 2017 и 2018 года, предполагая, что для амортизации премии используется метод эффективной процентной ставки.

- Какая сумма процентных расходов по облигациям будет отражена при использовании линейного метода амортизации премии?

Решение для части 1:

Выплата процентов составляет £50,000 в год (£1,000,000 x 5%).

Решение для части 2:

Выручка от продаж в размере £1,044,518 превышает номинальную стоимость £1,000,000. Облигации были выпущены с премией в размере £44,518.

Облигации первоначально отражаются в балансовом отчете в составе долгосрочных обязательств как «Облигации к погашению» на сумму £1,044,518, что включает номинальную стоимость £1,000,000 плюс премию в размере £44,518.

Премия амортизируется с течением времени, в конечном итоге уменьшая балансовую стоимость (амортизируемую стоимость) до номинальной стоимости.

При использовании метода эффективной процентной ставки процентные расходы по облигациям рассчитываются как балансовая стоимость облигаций, умноженная на рыночную ставку, действующую на момент выпуска облигаций (эффективная процентная ставка).

В 2017 году процентные расходы составят £41,781 = (£1,044,518 x 4%).

Сумма амортизированной премии в 2017 году представляет собой разницу между процентными расходами в размере £41,781 и выплатой процентов в размере £50,000 (то есть, £8,219).

Балансовая стоимость облигаций уменьшается на амортизацию премии.

На 31 декабря 2017 года балансовая стоимость облигаций составляет £1,036,299 (начальный остаток £1,044,518 за вычетом амортизации премии £8,219).

На текущий момент балансовая стоимость отражает оставшуюся несамортизированную премию в размере £36,299 (премия при выпуске £44,518 минус амортизация премии £8,219).

В 2018 году процентные расходы составляют £41,452 = (£1,036,299 x 4%).

Сумма амортизированной премии в 2011 году представляет собой разницу между процентными расходами в размере £41,452 и выплатой процентов в размере £50,000 (то есть, £8,548).

По состоянию на 31 декабря 2018 года балансовая стоимость облигаций составляет £1,027,751 (начальный остаток £1,036,299 минус амортизация премии £8,548).

В следующей таблице показаны процентные расходы, амортизация премии и балансовая стоимость (амортизированная стоимость) в течение срока действия облигаций.

|

Год |

Балансовая стоимость (на начало года) |

Процентные расходы (при эффективной процентной ставке 4%) |

Выплата процентов (по купонной ставке 5%) |

Амортизация премии |

Балансовая стоимость (на конец года) |

|---|---|---|---|---|---|

|

2017 |

£1,044,518 |

£41,781 |

£50,000 |

£8,219 |

£1,036,299 |

|

2018 |

1,036,299 |

41,452 |

50,000 |

8,548 |

1,027,751 |

|

2019 |

1,027,751 |

41,110 |

50,000 |

8,890 |

1,018,861 |

|

2020 |

1,018,861 |

40,754 |

50,000 |

9,246 |

1,009,615 |

|

2021 |

1,009,615 |

40,385 |

50,000 |

9,615 |

1,000,000 |

|

Итого |

£205,482 |

£250,000 |

£44,518 |

Решение для части 3:

Балансовая стоимость облигаций на 31 декабря 2017 и 2018 годов составляла £1,036,299 и £1,027,751, соответственно. Обратите внимание, что балансовая стоимость облигаций, выпущенных с премией, уменьшается в течение срока погашения облигаций.

На дату погашения 31 декабря 2021 г. балансовая стоимость облигаций равна номинальной стоимости облигаций.

Балансовая стоимость облигаций будет уменьшена до нуля после выплаты основной суммы долга.

Решение для части 4:

При использовании линейного метода премия равномерно амортизируется в течение срока погашения облигаций.

В этом примере премия в размере £44,518 будет амортизироваться в размере £8,903.64 (£44,518 разделить на 5 лет) каждый год при использовании линейного метода.

Таким образом, годовые процентные расходы в соответствии с линейным методом составят £41,096.36 (£50,000 минус £8,903.64).

Представление процентных расходов в отчетности.

Представление выплаты процентов в отчете о движении денежных средств может отличаться в соответствии с МСФО и US GAAP.

- Согласно МСФО, процентные выплаты по облигациям могут быть включены как отток от операционной или финансовой деятельности в отчете о движении денежных средств.

- US GAAP требуют, чтобы процентные выплаты по облигациям включались в операционный отток денежных средств.

См. также:

Некоторые пользователи финансовой отчетности считают, что включение процентных выплат в состав операционной деятельности несовместимо с включением поступлений от выпуска облигаций в раздел финансовой деятельности отчета о движении денежных средств.

Как правило, выплаченные проценты не отображаются в отчете о движении денежных средств напрямую, но компании должны раскрывать выплаченные проценты отдельно, в примечаниях к отчетности.

Амортизация дисконта (премии) является неденежной (немонетарной) статьей и, таким образом, помимо ее влияния на прибыль до налогообложения, она не влияет на денежный поток.

В разделе отчета о движении денежных средств, который сравнивает чистую прибыль с операционным денежным потоком, амортизация дисконта (премии) добавляется обратно к чистой прибыли (вычитается из нее).