CFA - Учет выпуска облигаций и векселей

Выпуск облигаций и векселей является распространенной формой долгового финансирования. Рассмотрим первоначальное признание и оценку выпуска облигаций в соответствии с МСФО и US GAAP, а также примеры учета облигаций, выпущенных по номиналу и с дисконтом, - в рамках изучения анализа финансовой отчетности по программе CFA.

Долгосрочное обязательство (англ. 'non-current liability', 'long-term liability') в широком смысле представляет собой вероятную потерю экономической выгоды в будущем периоде, обычно превышающем один год.

Обычные типы долгосрочных обязательств, отражаемых в финансовой отчетности компании, включают долгосрочную долговую задолженность (например, облигации к оплате, долгосрочные векселя к оплате), аренду, пенсионные обязательства и отложенные налоговые обязательства.

В этом чтении основное внимание уделяется долговым обязательствам по облигациям, договорам аренды и пенсионным обязательствам.

Чтение рассматривает следующие темы:

- Описание и иллюстрация учета долгосрочных облигаций, включая выпуск облигаций, учет процентных расходов и процентных выплат, амортизацию дисконта или премий, прекращение признания долговых обязательств и раскрытие информации о финансировании за счет долга.

В обсуждении влияния этих обязательств на финансовую отчетность и анализ, особое внимание уделяется коэффициентам платежеспособности и покрытия долга. - Обсуждение аренды, включая преимущества аренды и учет аренды как арендаторами, так и арендодателями.

- Введение в учет пенсий и возникающих в результате долгосрочных обязательств.

- Использование коэффициентов левериджа и покрытия долга при оценке платежеспособности.

Собственные облигации и векселя.

В этом разделе обсуждается учет выпущенных собственных облигаций и векселей (англ. 'bonds payable') - распространенной формы долгосрочных обязательств.

В некоторых случаях (например, некоторые государственные долговые обязательства):

- термин «bond» используется только для долговых ценных бумаг со сроком погашения 10 лет и более;

- термин «note» относится к долговым ценным бумагам со сроком погашения от 2 до 10 лет;

- термин «bill» относится к долговым ценным бумагам со сроком погашения менее 2 лет.

Далее мы рассмотрим:

- Выпуск облигаций (первоначальное признание и оценка);

- Амортизацию облигаций, процентные расходы и выплаты процентов;

- Учет облигаций по рыночным ставкам и справедливой стоимости (при последующем учете);

- Погашение облигаций, включая досрочное погашение и выкуп облигаций (прекращение признания); а также

- Другие вопросы, касающиеся раскрытия информации о долге в отчетности, и долговые ковенанты.

Учет выпуска облигаций и векселей.

Облигации - это договорные обещания компании (или другой организации-заемщика) выплатить денежные средства своим кредиторам (т.е. держателям облигаций) в будущем в обмен на получение денежных средств в текущий момент.

Условия выпуска облигаций содержатся в документе, который называется соглашением об эмиссии, эмиссионным договором или облигационным договором (англ. 'indenture').

Денежные средства или поступления от продажи, полученные компанией при выпуске облигаций, основываются на стоимости (цене) облигаций на момент их выпуска (эмиссии).

Цена на момент выпуска определяется как приведенная стоимость будущих денежных выплат, обещанных компанией в соглашении об эмиссии.

Обычно облигации содержат обещания будущих денежных выплат двух типов:

- номинальная стоимость облигаций;

- периодические выплаты процентов.

Номинальная стоимость облигаций (англ. 'face value') - это сумма денежных средств, подлежащих выплате компанией держателям облигаций при наступлении срока погашения облигаций.

Номинальная стоимость также называется основной суммой долга (англ. 'principal'), номиналом (англ. 'par value'), заявленной стоимостью (англ. 'stated value') или стоимостью погашения (англ. 'maturity value').

Дата погашения облигаций (англ. 'date of maturity') - это дата, в которую номинальная стоимость выплачивается держателям облигаций. Она указывается в облигационном договоре и, как правило, составляет срок в несколько лет в будущем.

Периодические выплаты процентов производятся на основе процентной ставки, обещанной в договоре, применяемой к номинальной стоимости облигаций.

Обещанная в договоре процентная ставка, которая используется для расчета периодических процентных выплат, называется купонной ставкой (англ. 'coupon rate'), номинальной ставкой (англ. 'nominal rate') или заявленной ставкой (англ. 'stated rate').

Аналогичным образом периодическая выплата процентов называется купонной выплатой (англ. 'coupon payment') или просто купоном (англ. 'coupon').

Для облигаций с фиксированной процентной ставкой (которым мы уделяем здесь основное внимание ), купонная ставка остается неизменной на протяжении всего срока погашения облигаций.

Частота выплаты процентов также указывается в облигационном договоре. Например, облигации с выплатой процентов раз в полгода будут производить две выплаты процентов в год.

Будущие денежные выплаты дисконтируются до приведенной стоимости для получения рыночной стоимости облигаций.

Рыночная процентная ставка (англ. 'market rate of interest') - это ставка, которую требуют покупатели облигаций с учетом своих рисков, связанных с погашением конкретного выпуска облигаций.

Рыночная процентная ставка на момент выпуска облигаций часто отличается от купонной ставки из-за колебаний процентной ставки, которые происходят между датой, в которую эмитент устанавливает купонную ставку, и датой, в которую облигации фактически становятся доступными для инвесторов.

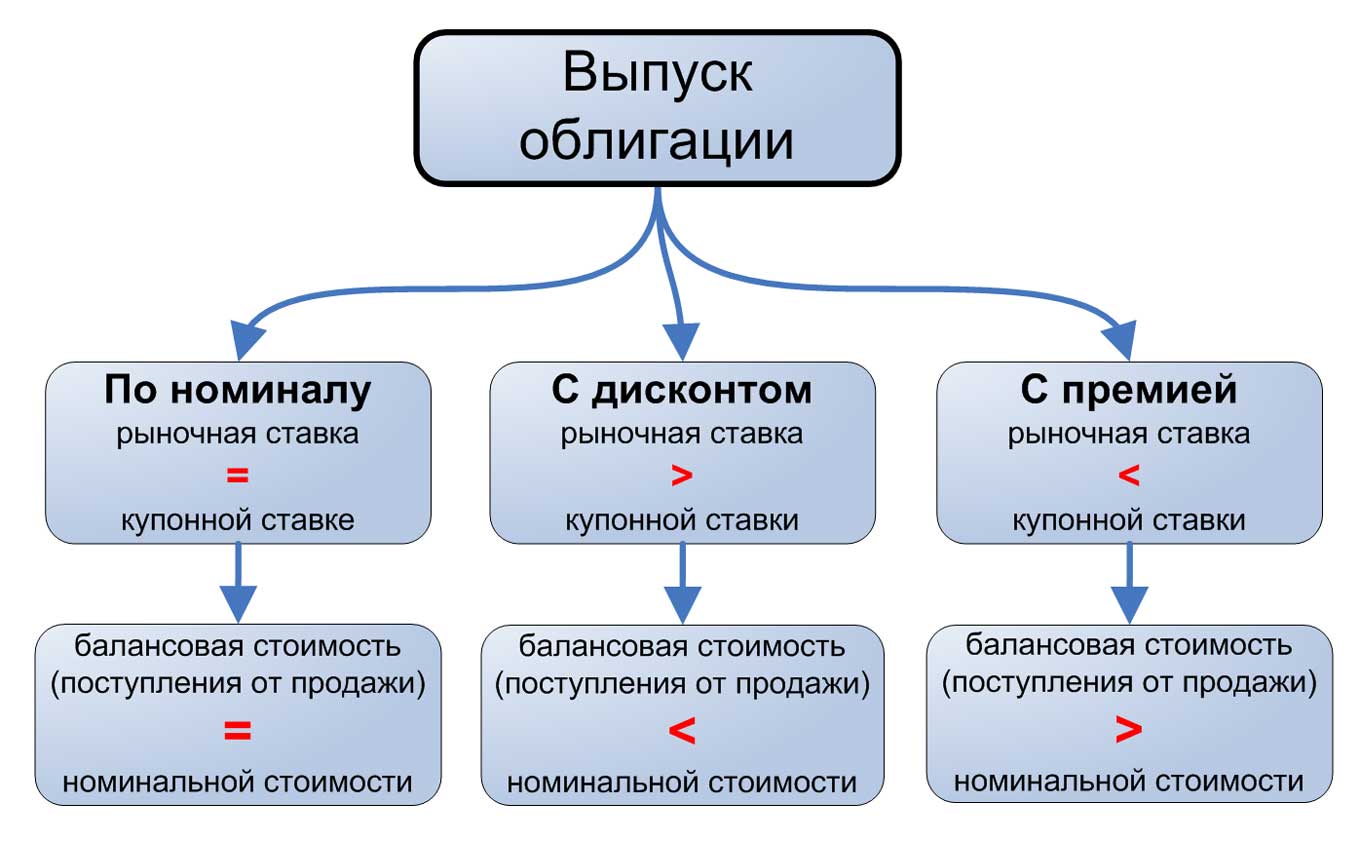

Если рыночная процентная ставка при выпуске облигаций равна купонной ставке, то рыночная стоимость (цена) облигаций будет равна номинальной стоимости облигаций.

Таким образом, без учета затрат на выпуск облигаций, компания-эмитент получит поступления от продажи (денежные средства), равные номинальной стоимости облигаций.

Когда облигация выпускается по цене, равной ее номинальной стоимости, считается, что облигация выпущена по номиналу (англ. 'at par').

Если купонная ставка при выпуске облигаций выше рыночной, то рыночная стоимость облигаций (и, следовательно, сумма денежных средств, получаемых эмитентом) будет выше номинала облигаций.

Другими словами, облигации будут продаваться с премией к номинальной стоимости (англ. 'at а premium'), поскольку они предлагают привлекательную купонную ставку по сравнению с текущими рыночными ставками.

Если купонная ставка ниже рыночной, то рыночная стоимость и, следовательно, поступления от продажи облигаций будут меньше номинальной стоимости облигаций: облигация будет продаваться с дисконтом к номинальной стоимости (англ. 'at a discount').

Рыночная ставка на момент эмиссии - это эффективная процентная ставка или ставка заимствования, которую компания несет по долгу.

Эффективная процентная ставка (англ. 'effective interest rate') - это ставка дисконтирования, которая приравнивает приведенную стоимость двух видов обещанных будущих денежных выплат по облигациям к цене продажи облигаций.

Для компании-эмитента процентные расходы по облигациям, отражаемые в финансовой отчетности, основаны на эффективной процентной ставке.

- В отчете о движении денежных средств компании-эмитента полученные денежные средства (выручка от продаж) от выпуска облигаций отражаются как приток денежных средств от финансовой деятельности.

- О отчете о финансовом положении компании-эмитента облигации к погашению на момент их выпуска обычно оцениваются и отражаются в сумме поступлений от продажи облигаций.

Другими словами, собственные облигации первоначально отражаются по номинальной стоимости за вычетом дисконта или с добавлением премии.

Следующие два примера с использованием трехэтапного подхода иллюстрируют учет облигаций, выпущенных по номинальной стоимости, а также учет облигаций, выпущенных с дисконтом к номинальной стоимости.

Учет облигаций, выпущенных с премией, включает шаги, аналогичные описанным в примерах ниже.

Для простоты в этих примерах предполагается плоская кривая доходности процентной ставки (т.e. рыночная процентная ставка не меняется и одинакова для каждого периода).

Более точная оценка облигаций использует отдельную процентную ставку, применяемую к каждому отдельному периоду, в котором происходит выплата процентов или основной суммы долга.

Пример (1) учета облигаций, выпущенных по номинальной стоимости.

Debond Corp. (гипотетическая компания) выпускает 5-летние облигации на сумму £1,000,000, датированных 1 января 2018 года, когда рыночная процентная ставка по облигациям сопоставимого риска и условий составляла 5% годовых.

31 декабря каждого года по облигациям выплачивается 5% годовых.

Каковы поступления от продажи облигаций при выпуске и как этот выпуск отражается в финансовой отчетности?

Решение:

Расчет стоимости облигаций при выпуске и, следовательно, поступлений от продажи включает три этапа:

- определение ключевых характеристик облигаций и рыночной процентной ставки,

- определение будущего оттока денежных средств, и

- дисконтирование будущих денежных потоков к текущей (приведенной) стоимости.

Во-первых, определите ключевые характеристики облигаций и рыночную процентную ставку, необходимую для определения поступлений от продажи облигаций:

|

Номинальная стоимость (основной долг): |

£1,000,000 |

|

Срок погашения: |

5 лет |

|

Купонная ставка: |

5% |

|

Рыночная ставка при выпуске: |

5% |

|

Периодичность выплаты процентов: |

ежегодно |

|

Размер процентной выплаты: |

£50,000 |

Каждая годовая процентная выплата равна номинальной стоимости, умноженной на купонную ставку (£1,000,000 x 5%).

Если проценты выплачиваются не раз в год, скорректируйте процентную ставку в соответствии с периодом выплаты процентов (например, разделите годовую купонную ставку на два для полугодовых процентных выплат).

См. также примеры подобных расчетов:

Во-вторых, определите будущий отток денежных средств.

Debond выплатит держателям облигаций £1,000,000 при погашении облигаций через 5 лет. 31 декабря каждого года в течение этого срока Debond будет выплачивать проценты в размере £50,000.

В-третьих, суммируйте приведенную стоимость будущих процентных и номинала, чтобы получить стоимость облигаций и, таким образом, сумму поступлений от продажи облигаций.

Альтернативные способы расчета приведенной стоимости для данного примера:

- рассматривайте 5 годовых процентных выплат как аннуитет и используйте формулу для определения приведенной стоимости аннуитета, а затем прибавьте приведенную стоимость номинала, или

- используйте финансовый калькулятор для расчета общей приведенной стоимости.

В этом примере сумма составляет £1,000,000 = (£216,474 + £783,526).

|

Дата |

Процентная выплата |

Приведенная стоимость по рыночной ставке (5%) |

Выплата номинала |

Приведенная стоимость по рыночной ставке (5%) |

Общая приведенная стоимость |

|---|---|---|---|---|---|

|

31 дек. 2018 г. |

£50,000 |

£47,619 |

|||

|

31 дек. 2019 г. |

50,000 |

45,352 |

|||

|

31 дек. 2020 г. |

50,000 |

43,192 |

|||

|

31 дек. 2021 г. |

50,000 |

41,135 |

|||

|

31 дек. 2022 г. |

50,000 |

39,176 |

£1,000,000 |

£783,526 |

|

|

Итого |

£216,474 |

£783,526 |

£1,000,000 |

||

|

Поступления от продажи |

Поступления от продажи облигаций при выпуске составляют £1,000,000.

Дисконта или премии нет, потому что эти облигации выпускаются по номинальной стоимости.

Выпуск отражается в балансе как увеличение денежных средств и увеличение облигаций к погашению в составе долгосрочных обязательств, на сумму £1,000,000.

Выпуск отражается в отчете о движении денежных средств как приток денежных средств от финансовой деятельности в размере £1,000,000.

Цена облигаций часто выражается в процентах от номинальной стоимости.

Например, цена облигаций, выпущенных по номинальной стоимости, как в Примере 1, составляет 100 (то есть, 100% от номинальной стоимости).

В Примере 2, в котором облигации выпущены с дисконтом, цена составляет 95.79 (т.е. 95.79% от номинальной стоимости).

Пример (2) выпуска дисконтных облигаций.

Debond Corp. выпускает 5-летние облигации на сумму £1,000,000, датированные 1 января 2018 года, когда рыночная процентная ставка по облигациям сопоставимого риска и условий составляет 6%.

31 декабря по облигациям выплачивается 5% годовых.

Какими будут поступления от продажи облигаций при выпуске, и как этот выпуск отразится в финансовой отчетности?

Решение:

Основные характеристики облигаций и рыночная процентная ставка:

|

Номинальная стоимость (основной долг): |

£1,000,000 |

|

Срок погашения: |

5 лет |

|

Купонная ставка: |

5% |

|

Рыночная ставка при выпуске: |

6% |

|

Периодичность выплаты процентов: |

ежегодно |

|

Размер процентной выплаты: |

£50,000 |

Каждая годовая процентная выплата равна номинальной стоимости, умноженной на купонную ставку (£1,000,000 x 5%).

Будущие оттоки денежных средств (выплаты процентов и номинальной стоимости), приведенная стоимость этих оттоков и общая приведенная стоимость составляют:

|

Дата |

Процентная выплата |

Приведенная стоимость по рыночной ставке (6%) |

Выплата номинала |

Приведенная стоимость по рыночной ставке (6%) |

Общая приведенная стоимость |

|---|---|---|---|---|---|

|

31 дек. 2018 г. |

£50,000 |

£47,170 |

|||

|

31 дек. 2019 г. |

50,000 |

44,500 |

|||

|

31 дек. 2020 г. |

50,000 |

41,981 |

|||

|

31 дек. 2021 г. |

50,000 |

39,605 |

|||

|

31 дек. 2022 г. |

50,000 |

37,363 |

£1,000,000 |

£747,258 |

|

|

Итого |

£210,618 |

£747,258 |

£957,876 |

||

|

Поступления от продажи |

Поступления от продажи облигаций при выпуске составляют £957,876.

Облигации продаются с дисконтом в размере £42,124 = (£1,000,000 - £957,876), потому что рыночная ставка при выпуске облигаций (6%) выше, чем купонная ставка (5%).

Выпуск отражается в балансе как увеличение денежных средств и увеличение облигаций к погашению в составе долгосрочных обязательств, на сумму £957,876.

Общая сумма по статье «Облигации к погашению» включает номинальную стоимость £1,000,000 за вычетом дисконта в размере £42,124.

Выпуск отражается в отчете о движении денежных средств как приток денежных средств от финансовой деятельности в размере £957,876.

В Примере 2 облигации были выпущены с дисконтом к номинальной стоимости, поскольку купонная ставка по облигациям в размере 5% была ниже рыночной ставки.

Облигации выпускаются с премией к номинальной стоимости, когда купонная ставка по облигациям превышает рыночную ставку.

Облигации, выпущенные с нулевой купонной ставкой (бескупонные облигации, англ. 'zero-coupon bonds'), всегда выпускаются с дисконтом к номинальной стоимости.

Стоимость бескупонных облигаций основана на приведенной стоимости выплаты основной суммы дога только потому, что периодические выплаты процентов отсутствуют.

Учет затрат на выпуск облигаций.

Такие затраты на выпуск, как печать ценных бумаг, судебные издержки, комиссионные и другие виды сборов, представляют собой затраты, понесенные при выпуске облигаций.

В соответствии с МСФО все затраты на выпуск долговых обязательств включаются в оценку обязательства по погашению облигаций как затраты по сделке (англ. 'transaction costs').

[См. параграф IFRS 9:5.1.1]

Согласно US GAAP, компании обычно отражают эти затраты на выпуск долговых обязательств в качестве актива (отложенных расходов), который амортизируется линейным методом по мере осуществления соответствующих расходов (например, судебных издержек) сверх срока погашения облигаций.

Согласно US GAAP, затраты на выпуск долговых обязательств вычитаются из соответствующего долгового обязательства.

Компании, составляющие отчетность в соответствии с US GAAP, могут по-прежнему указывать затраты на выпуск долговых обязательств по кредитным линиям как актив, поскольку Комиссия по ценным бумагам и биржам (SEC) указала, что не будет возражать против такого подхода.

Согласно МСФО и US GAAP, отток денежных средств, связанный с расходами на выпуск облигаций, включается в раздел финансовой деятельности отчета о движении денежных средств, обычно на нетто-основе, в составе поступлений от продажи по облигаций.

[См. параграф IAS 7:22]