CFA - Взаимосвязь между ценой и характеристиками облигации

Рассмотрим зависимости между ценой облигации и ее основными характеристиками: рыночной ставкой дисконтирования, сроком погашения, купоном и прочими факторами ценообразования, - в рамках изучения ценных бумаг с фиксированным доходом по программе CFA.

Цена облигации с фиксированной ставкой будет меняться при изменении рыночной ставки дисконтирования.

Есть четыре зависимости между изменением цены облигаций и рыночной ставкой дисконтирования:

- Цена облигаций обратно зависима от рыночной ставки дисконтирования. Когда рыночная ставка дисконтирования увеличивается, цена облигации уменьшается (обратный эффект).

- Для той же купонной ставки и оставшегося срока погашения процентное изменение цены будет выше (в абсолютном значении, т.е. без учета знака изменения), когда рыночная ставка дисконтирования уменьшается, чем когда она увеличивается (эффект выпуклости).

- Для того же оставшегося срока погашения у облигации с меньшим купоном будет большее процентное изменение цены, чем у облигации с большим купоном, когда их рыночные ставки дисконтирования изменяются на одинаковое значение (эффект купона).

- Как правило, для той же купонной ставки у облигации с более длинным сроком погашения будет большее процентное изменение цены, чем у облигации с более коротким сроком погашения, когда их рыночные ставки дисконтирования изменяются на одинаковое значение (эффект срока погашения).

Иллюстрация 1 показывает эти зависимости на примере девяти облигаций с годовыми купонными выплатами. Облигации имеют разные купонные ставки и оставшиеся сроки погашения, но в остальном они одинаковы с точки зрения риска.

Ставки купона составляют 10%, 20%и 30% для облигаций со сроком погашения 10, 20 и 30 лет, соответственно.

Сначала все облигации оцениваются по рыночной ставке дисконтирования 20%. Для оценки используется Формула 1.

Затем рыночная ставка дисконтирования снижается на 1 процентный пункт, с 20% до 19%, а затем увеличивается с 20% до 21%.

Иллюстрация 1. Взаимосвязь между ценами и характеристиками облигаций.

|

Ставки |

Ставки |

||||||

|---|---|---|---|---|---|---|---|

|

Облигация |

Купонная ставка |

Срок погашения |

Цена при |

Цена при |

% изменение |

Цена при |

% изменение |

|

A |

10.00% |

10 |

58.075 |

60.950 |

4.95% |

55.405 |

-4.60% |

|

B |

20.00% |

10 |

100.000 |

104.339 |

4.34% |

95.946 |

-4.05% |

|

C |

30.00% |

10 |

141.925 |

147.728 |

4.09% |

136.487 |

-3.83% |

|

D |

10.00% |

20 |

51.304 |

54.092 |

5.43% |

48.776 |

-4.93% |

|

E |

20.00% |

20 |

100.000 |

105.101 |

5.10% |

95.343 |

-4.66% |

|

F |

30.00% |

20 |

148.696 |

156.109 |

4.99% |

141.910 |

-4.56% |

|

G |

10.00% |

30 |

50.211 |

52.888 |

5.33% |

47.791 |

-4.82% |

|

H |

20.00% |

30 |

100.000 |

105.235 |

5.23% |

95.254 |

-4.75% |

|

I |

30.00% |

30 |

149.789 |

157.581 |

5.20% |

142.716 |

-4.72% |

Первая зависимость заключается в том, что цена облигаций и рыночная ставка дисконтирования имеют обратную зависимость. Все цены облигаций в Иллюстрации 1 растут, когда ставки снижаются с 20% до 19%, и все цены снижаются, когда ставки повышаются с 20% до 21%.

Это происходит из-за фиксированных денежных потоков у облигации с фиксированной ставкой. Числитель в Формуле 1 не меняется, когда рыночная ставка дисконтирования в знаменателе растет или падает. Следовательно, цена (PV) меняется обратно пропорционально рыночной ставке дисконтирования (\(r\)).

Вторая зависимость отражает эффект выпуклости. В Иллюстрации 1 процентные изменения цены рассчитываются с использованием этой формулы:

\( \textbf{% Изменение} = \dst {\textbf{Новая цена} \ - \ \textbf{Старая цена} \over \textbf{Старая цена} } \)

Например, когда ставка дисконтирования рынка падает для Облигации A, ее цена увеличивается с 58.075 до 60.950. Процентное увеличение цены составляет 4.95%.

\( \textbf{% Изменение} = \dst { 60.950 - 58.075 \over 58.075 } = 0.0495 \)

Для каждой облигации процентное увеличение цены в абсолютном значении больше, чем снижение цены в процентном выражении.

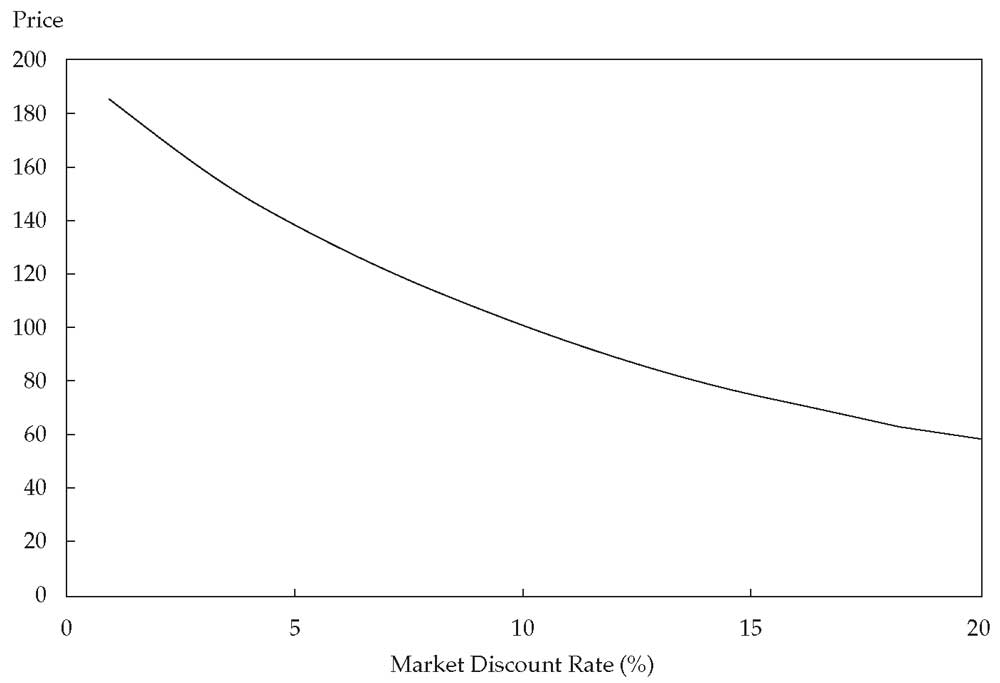

Это подразумевает, что взаимосвязь между ценой облигации и рыночной ставкой дисконтирования не является линейной; вместо этого она представляет кривую. Эту кривую можно описать как «выпуклую вниз». Эффект выпуклости показан в Иллюстрации 2 для 10% 10-летней облигации.

Иллюстрация 2. Выпуклая вниз кривая зависимости между рыночной ставкой дисконтирования и ценой 10-летней 10% облигации.

Выпуклая вниз кривая зависимости между рыночной ставкой дисконтирования и ценой 10-летней 10% облигации.Третья зависимость - это эффект купона. Рассмотрим Облигации A, B и C со сроком погашения 10 лет. Как при уменьшении, так и при увеличении доходности к погашению Облигация A имеет большее процентное изменение цены, чем Облигация B, а Облигация B имеет большее изменение, чем Облигация C.

Тот же принцип действует также для 20-летних и 30-летних облигаций. Следовательно, облигации с более низким купоном имеют большую ценовую волатильность, чем облигации с более высоким купоном, при прочих равных.

Четвертая зависимость - это эффект срока погашения. Сравните результаты для Облигаций A и D, для Облигаций B и E, а также для Облигаций C и F. 20-летние облигации имеют большее процентное изменение цены, чем 10-летние облигации, как при увеличении, так и при уменьшении рыночной ставки дисконтирования.

В целом, долгосрочные облигации имеют большую ценовую волатильность, чем краткосрочные облигации, при прочих равных.

Из эффекта срока погашения есть исключения. Вот почему слово «в целом» присутствует в вышеприведенном утверждении. Сравните результаты в Иллюстрации 1 для Облигаций D и G, для Облигаций E и H, а также для Облигаций F и I.

Облигаций с большим купоном F и I продаются с премией. Эти 30-летние облигации имеют большее процентное изменение цен, чем 20-летние облигации. Тот же принцип действует для облигаций E и H, которые первоначально оценивались по номинальной стоимости.

Исключение показано в результатах для облигаций D и G, которые оцениваются с дисконтом, поскольку их ставка купона ниже, чем рыночная ставка дисконтирования. 20-летняя 10% облигация имеет более высокое процентное изменение цены, чем 30-летняя 10% облигации.

Исключения из эффекта срока погашения редки на практике. Они встречаются только для долгосрочных облигаций с низким купоном (но не бескупонных облигаций), которые продаются с дисконтом.

Эффект срока погашения всегда присутствует для бескупонных облигаций, как и для облигаций, оцененных по номинальной стоимости или с премией к номинальной стоимости.

Последний момент, который следует отметить в Иллюстрации 1, заключается в том, что Облигации B, E и H с купонной ставкой 20% продаются по номинальной стоимости, когда рыночная ставка дисконтирования составляет 20%. Облигация, имеющая ставку купона, равную рыночной ставке дисконтирования, оценивается по номинальной стоимости на дату выплаты купона, независимо от количества лет до погашения.

Пример 3. Процентное изменение цен облигаций в зависимости от купона и оставшегося срока погашения.

Инвестор рассматривает следующие шесть государственных облигаций с годовым купоном:

|

Облигация |

Купонная ставка |

Оставшийся |

Доходность |

|---|---|---|---|

|

A |

0% |

2 года |

5.00% |

|

B |

5% |

2 года |

5.00% |

|

C |

8% |

2 года |

5.00% |

|

D |

0% |

4 года |

5.00% |

|

E |

5% |

4 года |

5.00% |

|

F |

8% |

4 года |

5.00% |

- Исходя из зависимости между ценами и характеристиками облигаций, какая облигация увеличится в цене больше всех на процентной основе, если доходность всех облигаций снизится с 5.00% до 4.90%?

- Исходя из зависимости между ценами и характеристиками облигаций, какая облигация уменьшится в цене меньше всех на процентной основе, если доходность всех облигаций увеличится с 5.00% до 5.10%?

Решение для части 1:

Облигация D будет расти в цене на процентной основе больше всех, потому что она имеет самую низкую купонную ставку (эффект купона) и более длительный срок погашения (эффект срока погашения).

В этих облигациях нет исключения из эффекта срока погашения, потому среди них нет облигаций с низким купоном, продающихся с дисконтом.

Решение для части 2:

Облигация C снизится в цене на процентной основе меньше всех, потому что она имеет самую высокую купонную ставку (эффект купона) и более короткий сроку погашения (эффект срока погашения).

Из эффекта срока погашения нет исключений, потому что Облигации C и F оцениваются с премией к номиналу.

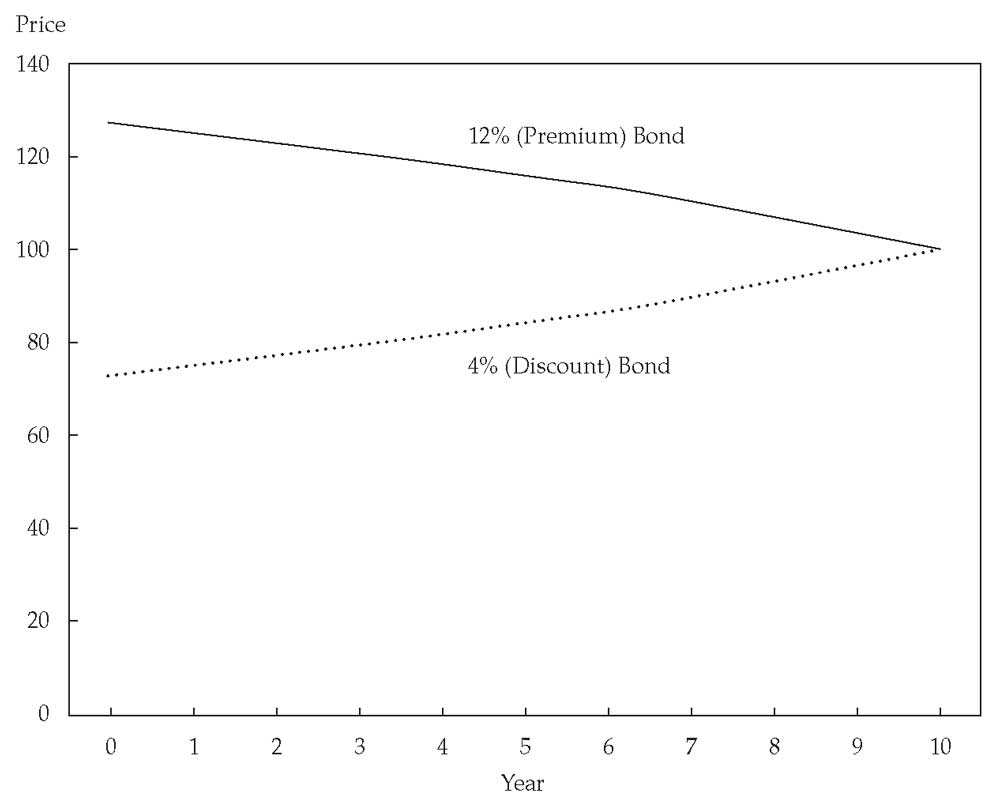

Иллюстрация 2 демонстрирует влияние на цену облигаций, исходя из предположения, что оставшийся срок до погашения не меняется.

Цены на облигации меняются с течением времени, даже если рыночная ставка дисконтирования остается прежней. Со временем держатель облигации приближается к моменту получения номинальной стоимости при погашении.

Траектория цены при постоянной доходности иллюстрирует изменение цены на облигацию с фиксированным доходом с течением времени. Эта траектория показывает влияние эффекта «стремления номиналу» на цену облигации, продающейся с премией или дисконтом к номинальной стоимости.

Если эмитент не подвергается дефолту, цена облигации стремится к номинальной стоимости по мере того, как ее оставшийся срок погашения стремится к нулю.

Иллюстрация 3 показывают траектории цен для 10-летних облигаций с 4% и 12% годовыми купонными выплатами. Обе облигации имеют рыночную ставку дисконтирования 8%. Первоначальная цена 4% облигации составляет 73.160 на 100 номинальной стоимости.

Цена увеличивается каждый год и стремится к номинальной стоимости по мере приближения даты погашения. Первоначальная цена 12% облигации составляет 126.840, и она уменьшается с каждым годом, приближаясь к номинальной стоимости по мере приближения срока погашения. Обе цены «стремятся к номиналу».

Иллюстрация 3. Траектории цен 10-летних облигаций с 4% и 12% годовыми купонными выплатами при рыночной ставке дисконтирования 8%.

|

Дисконтная облигация |

73.160 |

75.012 |

77.013 |

79.175 |

81.508 |

84.029 |

86.751 |

89.692 |

92.867 |

96.296 |

100.00 |

|

Премиумная облигация |

126.84 |

124.98 |

122.98 |

120.82 |

118.49 |

115.97 |

113.24 |

110.30 |

107.13 |

103.70 |

100.00 |