CFA - Спреды доходности

Рассмотрим показатели спреда доходности, применяемые для оценки доходности и сравнительного анализа облигаций, - в рамках изучения ценных бумаг с фиксированным доходом по программе CFA.

В целом, спред доходности (англ. 'yield spread') - это разница в доходности между различными ценными бумагами с фиксированным доходом. Далее описывается ряд показателей спреда доходности.

Спреды доходности по базовым ставкам.

При анализе ценных бумаг с фиксированным доходом важно понимать, почему меняются цены и доходность к погашению облигаций. Для этого полезно разделить доходность к погашению на два компонента: базовую ставку и спред.

Базовая доходность по ценной бумаге с фиксированным доходом с данным оставшимся сроком погашения является базовой ставкой (англ. 'benchmark' 'benchmark rate', 'base rate'), часто соответствующей доходности государственной облигации.

Спред (англ. 'spread') - это разница между доходностью к погашению и базовой ставкой.

Причиной этого деления является различие между макроэкономическими и микроэкономическими факторами, которые влияют на цену облигаций и, следовательно, на ее доходность к погашению. Базовая ставка отражает макроэкономические факторы:

- ожидаемый показатель инфляции валюты, в которой номинирована облигация,

- общий экономический рост,

- бизнес-цикл,

- валютный курс,

- влияние денежно-кредитной и финансовой политики.

Изменения в этих факторах влияют на все облигации на рынке, и это влияние отражается в основном на изменениях базовой доходности.

Спред отражает микроэкономические факторы, специфичные для эмитента облигаций и самой облигации:

- кредитный риск эмитента,

- изменения в кредитном качестве облигации,

- ликвидность,

- торговля сопоставимыми ценными бумагами,

- налоговый статус облигации.

Следует отметить, однако, что общие спреды доходности для разных эмитентов могут расширяться и сужаться при изменении макроэкономических факторов.

Иллюстрация 8 показывает компоненты-блоки, из которых формируется доходность к погашению, начиная с базовой ставки и спреда. Базовую ставку часто называют безрисковой нормой доходности. Кроме того, базовую ставку может быть разбить на ожидаемую реальную ставку и ожидаемый уровень инфляции в экономике.

Спред доходности называют премией за риск сверх «безрисковой» доходности. Премия за риск предоставляет инвестору компенсацию за кредитный риск и риск ликвидности, а также, возможно, за налоговое воздействие в результате удержания конкретной облигации.

Иллюстрация 8. Компоненты доходности к погашению.

|

Спред \(\to\) |

Премия за риск \(\to\) |

Налогообложение |

|

Ликвидность |

||

|

Кредитный риск |

||

|

Базовая ставка \(\to\) |

«Безрисковая» доходность \(\to\) |

Ожидаемый уровень инфляции |

|

Ожидаемая реальная ставка |

Базовые ставки отличаются на разных финансовых рынках. Облигации с фиксированной ставкой часто используют ставки государственных ценных бумаг с тем же оставшимся сроком погашения, что и рассматриваемая облигация.

Эта базовая ставка, как правило, соответствует самой последней выпущенной государственной облигации, и ее называют «срочной» (on-the-run security). Текущая государственная облигация является наиболее активно торгуемой ценной бумагой и имеет купонную ставку, наиболее близкую к текущей рыночной ставке дисконтирования для данного срока погашения. Это подразумевает, что она оценивается близко к номинальной стоимости.

«Выдержанные» государственные облигации (т.е. обращающиеся на вторичном рынке) называют «несрочными» (off-the-run). Срочные облигации обычно имеют немного меньшую доходность к погашению, чем несрочные облигации, при одинаковом или схожем оставшимся сроке погашения, из-за разницы в спросе и, иногда, из-за разницы в затратах на финансирование на рынке репо.

Часто используемой базовой ставкой для облигаций с плавающей ставкой является Libor. Как составная межбанковская ставка, она не является безрисковой ставкой. Спред доходности по конкретной базовой ставке называют базовым спредом (англ. 'benchmark spread') и обычно измеряют в базисных пунктах.

Если для определенного тенора облигации не существует базовой ставки или облигация имеет необычный срок погашения, то для получения подразумеваемой базовой ставки используется интерполяция. Кроме того, облигации с очень длинными тенорами оцениваются по наиболее долгосрочной базовой облигации.

Например, 100-летние облигации (часто называемые «вековыми облигациями») в США оцениваются по 30-летней базовой ставке казначейских облигаций США.

В Великобритании, США и Японии базовая ставка по облигациям с фиксированной ставкой является доходностью государственной облигации. Спред доходности, выраженный в базисных пунктах сверх фактической или интерполированной доходности государственной облигации, называют G-спред (G-spread).

Спред по государственной облигации - это компенсация за больший кредитный риск, риск ликвидности и прочие риски относительно рисков суверенной облигации. Корпоративные облигации в евро оцениваются относительно базовой ставки процентного свопа в евро.

Например, новая 5-летняя еврооблигация может оцениваться по ставке «среднего свопа» плюс 150 б.п., где «средний своп» - это среднее значение спроса и предложения ставок свопа. В данном случае спред доходности соотносится с 5-летней ставкой свопа в евро, а не со ставкой доходности государственной облигации.

Обратите внимание, что доходность государственных облигаций или ставка свопа, используемые в качестве базовой ставки для конкретной корпоративной облигации, со временем изменятся, так как изменится оставшийся срок до погашения.

Спред доходности сверх стандартной ставки свопа по конкретной облигации в той же валюте и с тем же тенором называют I-спредом (I-spread) или интерполированным спредом по кривой свопа. Этот спред доходности сверх Libor позволяет сравнивать облигации с различными кредитными рисками и рисками ликвидности с межбанковскими базовыми ставками заимствования.

Эмитенты часто используют спред Libor, чтобы определить относительные затраты на облигации с фиксированной ставкой по сравнению с альтернативами с плавающей ставкой, такими как FRN или коммерческие бумаги.

Инвесторы используют спред Libor в качестве показателя кредитного риска облигации.

В то время как стандартный процентный своп включает в себя обмен фиксированных денежных потоков на плавающие денежные потоки на основе плавающего индекса, своп активов конвертирует периодический фиксированный купон облигации в ставку Libor, увеличенную или уменьшенную на спред.

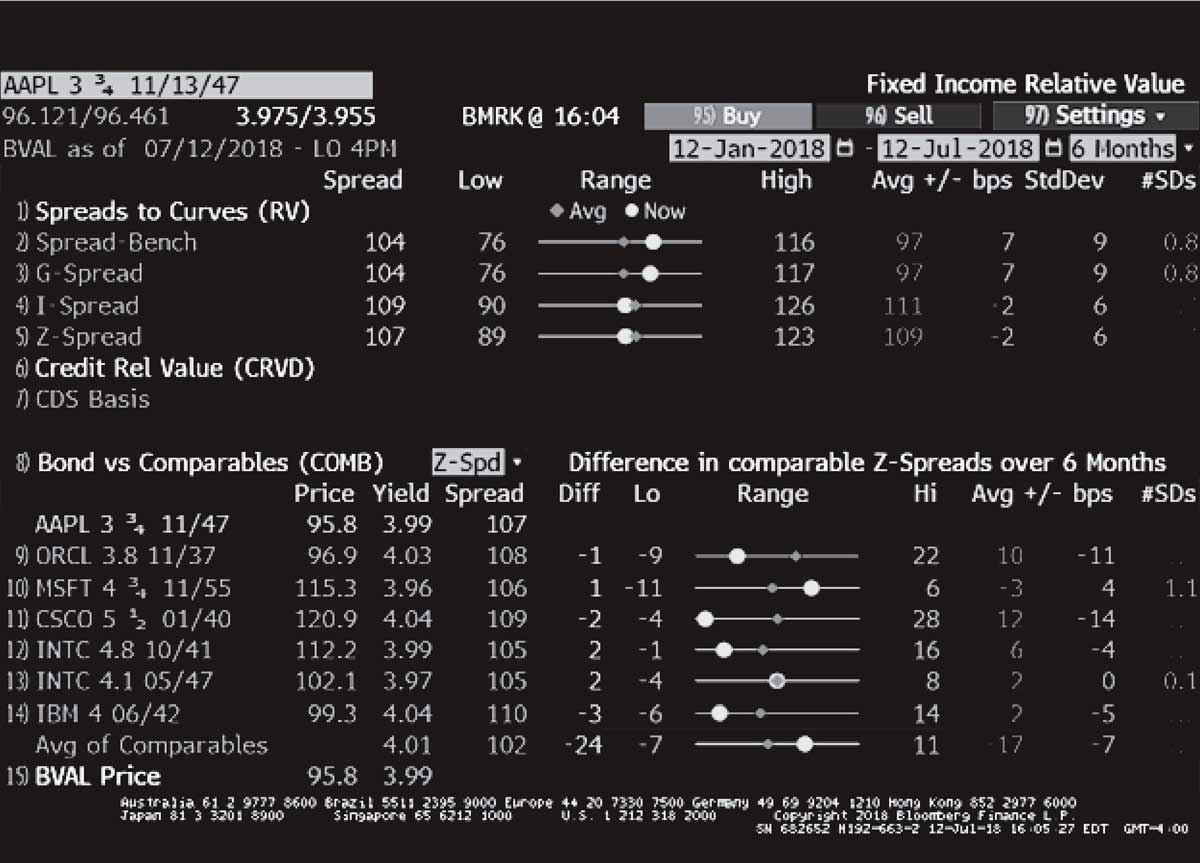

Если облигация оценивается близко к номиналу, эта конвертация приближает цену кредитного риска облигации к индексу Libor. Иллюстрация 9 депонстрирует эти спреды доходности, используя скриншот Bloomberg Fixed Income Relative Value (FIRV).

Иллюстрация 9. Скриншот Bloomberg FIRV для 3.75% облигации Apple.

Скриншот Bloomberg FIRV для 3.75% облигации Apple.

Этот пример показывает 3.75% облигацию Apple с погашением 13 ноября 2047 года. Спреды находятся в верхней левой части страницы. Фиксированная цена облигации составила 96.461 на 100 номинальной стоимости на 12 июля 2018 года, а доходность - 3.955%.

На эту дату спред доходности сверх базовой доходности составил 104 б.п. G-спред сверх интерполированной доходности государственной облигации также составил 104 б.п. Эти два спреда иногда отличаются на несколько базисных пунктов, особенно если отличается срок погашения базовой облигации.

I-spread облигации составил 109 б.п. Этот спред Libor был немного больше, чем G-спред, потому что в тот момент доходность 30-летней казначейской гособлигации США была немного выше 30-летней ставки свопа Libor.

Использование этих спредов в стратегиях инвесторов будет более подробно рассмотрено в следующих разделах. В целом, аналитик отслеживает эти спреды относительно их средних и исторических максимумов и минимумов в попытке определить относительную стоимость.

Спреды доходности по кривой базовой доходности.

Кривая доходности показывает взаимосвязь между доходностью к погашению и оставшимся сроком погашения для ценных бумаг с одинаковым профилем риска.

Например, кривая доходности государственной облигаций представляет собой взаимосвязь между доходностью государственных облигаций и их сроками погашения. Кривая доходности свопа показывает взаимосвязь между фиксированными ставками свопа Libor и их сроками погашения.

Каждая из этих кривых доходности представляет собой структуру сроков погашения базовых процентных ставок, будь то «безрисковая» доходность государственных облигаций или фиксированные «рисковые» ставки свопов. Кривые базовой доходности, как правило, наклонены вверх, потому что инвесторы обычно требуют премию за удержание долгосрочных ценных бумаг.

В целом, инвесторы сталкиваются с большим ценовым риском при данном изменении доходности долгосрочных облигаций.

Структура сроков погашения процентных ставок является динамической, поскольку краткосрочные ставки устанавливаются в соответствии с политикой центральных банков, а долгосрочные ставки зависят от долгосрочных ожиданий экономического роста и инфляции.

G-спред и I-спред используют одинаковую ставку дисконтирования для каждого денежного потока. Другой подход заключается в том, чтобы рассчитать постоянный спред доходности сверх доходности государственных облигаций (или ставок процентного свопа).

Этот спред называют спредом нулевой волатильности или Z-спредом (Z-spread) облигации сверх базовой ставки. В Иллюстрации 9 Z-спред для облигации Apple составил 107 б.п.

Z-спред по кривой базовых спотовых ставок можно рассчитать с помощью Формулы 15:

\( \begin{aligned} \dst

\def\PMT{{\rm PMT}}

\PV &= {\PMT \over (1+z_1+Z)^1} + {\PMT \over (1+z_2+Z)^2} \\[1ex]

&+ \ldots + {\PMT + \FV \over (1+z_N+Z)^N}

\end{aligned} \) (Формула 15)

Базовые спотовые ставки \( z_1, z_2, \ldots, Z_N \) получены из кривой доходности государственных облигаций (или фиксированных ставок по процентным свопам).

\(Z\) - это Z-спред за период и он одинаковый для всех периодов.

В Формуле 15 \(N\) является целым числом, поэтому расчет производится на дату выплаты купона, когда начисленные проценты равны нулю.

Иногда Z-спред называют «статичным спредом», потому что он постоянный (и имеет нулевую волатильность). На практике Z-спред обычно рассчитывается в электронной таблице с использованием функции поиска цели или аналогичной функции поиска решения.

Z-спред также используется для расчета спреда с поправкой на опцион (OAS, option-adjusted spread) по отзывной облигации. OAS, как и доходность с поправкой на опцион, основан на модели ценообразования опционов и допущении о будущей волатильности процентных ставок.

Затем стоимость встроенного колл-опциона, выраженная в базисных пунктах за год, вычитается из спреда доходности. В частности, она вычитается из Z-спреда:

OAS = Z-спред - Стоимость опциона (в б.п. за год)

Эта важная тема рассматривается в следующих разделах.

Пример 12. G-спред и Z-спред.

Корпоративная 6% облигация с годовым купоном и оставшимся сроком погашения 2 года торгуется по цене 100.125. 2-летняя государственная базовая 4% облигация торгуется по цене 100.750.

1-летние и 2-летние спотовые ставки по государственным облигациям составляют 2.10% и 3.635%, соответственно, и указаны как эффективные годовые ставки.

- Рассчитайте G-спред между доходностью к погашению по корпоративной облигации и государственной облигации, которые имеют одинаковый срок погашения.

- Покажите, что Z-спред составляет 234.22 б.п.

Решение для части 1:

Доходность к погашению по корпоративной облигации составляет 5.932%.

\( \begin{aligned} \dst

100.125 &= {6 \over (1+r)^1} + {106 \over (1+r)^2}, \\[1ex]

r &= 0.05932

\end{aligned} \)

Доходность к погашению по государственной базовой облигации составляет 3.605%.

\( \begin{aligned} \dst

100.750 &= {4 \over (1+r)^1} + {104 \over (1+r)^2}, \\[1ex]

r &= 0.03605

\end{aligned} \)

G-спред составляет 232.7 б.п.:

0.05932 - 0.03605 = 0.02327.

Решение для части 2:

Расчет стоимости корпоративной облигации, где \(z_1\) = 0.0210, \(z_б\) = 0.03635 и \(Z\) = 0.023422:

\( \begin{aligned} \dst

&{6 \over (1+0.0210+0.023422)^1} + {106 \over (1+0.03635+0.023422)^2} \\[1ex]

&= {6 \over 1.044422^1} + {106 \over 1.059772^2} = 100.125

\end{aligned} \)