Инвесторы в облигации обеспокоены применением EBITDAC для оценки долговой нагрузки

Инвесторы просят компании не вносить в отчетность и финансовые показатели связанные с коронавирусом корректировки, повышающие прибыль.

Инвесторы в корпоративные облигации первыми забили тревогу, обратив внимание на растущую тенденцию включения компаниями в свою финансовую отчетность показателя «прибыли до коронавируса» или EBITDAC, предупреждая, что эта новая финансовая метрика, появившаяся в период пандемии, может позволить компаниям использовать фиктивные числа, чтобы привлечь больше заемного капитала, чем позволяет их отчетность.

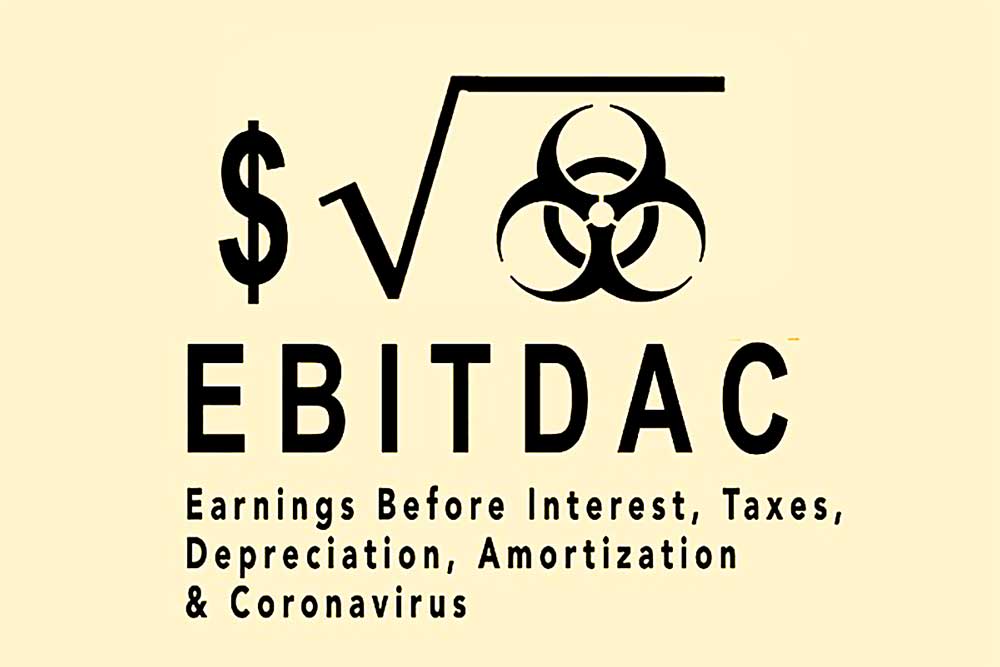

EBITDAC - модифицированная версия известного показателя прибыли EBITDA, т.е. «Earnings before Interest, Taxes, Depreciation, Amortization and Coronavirus» или «Прибыль до вычета процентов, налогов, износа, амортизации и коронавируса».

См. также:

Менеджеры инвестиционных фондов уже давно жаловались на существенные корректировки показателей прибыли, которые рискованные компании делают при заимствовании на рынке высокодоходных облигаций.

Эти корректировки часто связаны с попытками владельцев фондов прямых инвестиций повлиять на показатели долговой нагрузки (т.е. отношение долга к операционной прибыли или EBITDA), чтобы выкуп долей выглядел менее рискованным.

Но некоторые компании в последнее время зашли еще дальше, включив показатель «EBITDAC» или прибыль до вычета процентов, налогов, износа, амортизации и коронавируса, - в отчетность за 1-й квартал 2020 года. Этот показатель должен отражать прибыль, которая по мнению компании была бы ею получена, если бы не связанный с коронавирусом карантин и сбои в цепочках поставок.

Европейская финансовая ассоциация European Leveraged Finance Association (ELFA), представляющая интересы инвесторов на рынке рискованных корпоративных облигаций и кредитов, предупредила, что было бы «неуместно» для компаний использовать этот показатель для расчета объема долговой нагрузки и долговой емкости, - т.е. объема заимствований, который они имеют право получить в рамках своих договоренностей с кредиторами.

Ассоциация ELFA, сформированная в прошлом году, чтобы защищать интересы инвесторов в долговые корпоративные финансовые инструменты, добавила, что «зависимость от фиктивных цифр» может привести компании к нисходящей спирали перекредитования долга, который они не могут погасить.

Долговые сделки часто включают в себя условия, известные как ковенанты, которые предназначены для защиты инвесторов путем введения ограничений, которые мешают должникам наращивать долг, они не смогут его в дальнейшем погасить.

Инвесторы обеспокоены тем, что компании могут использовать EBITDAC в коэффициентах финансового левериджа и долговой нагрузки, предусмотренных ковенантами и, следовательно, могут обойти ограничения на увеличение долга.

Брайан Абдельхади, старший портфельный менеджер Allianz Global Investors, сказал:

«То, что EBITDAC позволяет нарисовать радужные перспективы компании для презентации перед инвесторами, уже достаточно плохо, но использовать этот показатель для привлечения дополнительного долга с приоритетом [т.е. более высоким приоритетом при взыскании] перед существующими инвесторами будет просто неуместно».

Немецкий производитель Schenck Process стал первой европейской компанией, включившей EBITDAC в свою финансовую отчетность в соответствии с информацией поставщика финансовых данных 9Fin, который отслеживает около 500 эмитентов высокодоходных облигаций.

Новый показатель позволил Schenck, которая принадлежит американскому фонду прямых инвестиций Blackstone, отчитаться о более низком леверидже, чем при использовании традиционного показателя EBITDA, снизив отношение своего чистого долга к прибыли с 5.3 раз до 5 раз.

Аналитическая фирма Covenant Review, которая специализируется на анализе долговых документов, заявила о том, в что в презентации Schenck указано, что компания «намеревается использовать этот показатель в качестве основы для проверки метрик в рамках своих финансовых документов».

«Другие компании могут зайти еще дальше, с еще более крупными и сомнительными корректировками», - предупреждают аналитика Covenant Review.

Schenck заявила, что EBITDAC был включен в отчетность, «чтобы дать представление о предполагаемом влиянии пандемии на компанию», и что «это не искажает раскрытия информации».

Компания добавила, что эта метрика была «добавлена для выполнения ковенанта, с соблюдением договорных условий, допускающих такую корректировку».

Инвесторы также выразили озабоченность по поводу компаний, которые привлекают заемный капитал на основе данных о доходах, скорректированных в связи с пандемией коронавируса. Питер Эспбери, ведущий портфельный менеджер европейского рынка высокодоходных инвестиций JPMorgan Asset Management, сказал, что это позволит компаниям в «достаточной мере исказить действительность, чтобы нанести ущерб кредиторам».

Он добавил, что если произвольные определения финансовых показателей станут нормой, это может позволить компаниям ослабить условия ковенантов, что приведет ко многим неблагоприятным событиям.