IAS 19 - Как учитывать дивиденды, выплачиваемые сотрудникам?

При выплате сотрудникам части прибыли компании часто возникает вопрос классификации этого вознаграждения: дивиденды или участие в прибыли в соответствии с МСФО (IAS) 19. Рассмотрим на примере, как правильно отразить в учете такое вознаграждение.

Допустим, что политика компании заключается в том, чтобы выплатить 2% чистой прибыли сотрудникам, которые проработали в компании в течение всего предыдущего года - с 1 января по 31 декабря.

Такое распределение прибыли по итогам прошлого года было одобрено акционерами, но аудиторы утверждают, что это неправильно, и это вознаграждение сотрудникам необходимо было отразить как расход в составе прибыли и убытков.

Как быть в этой ситуации и правильно отразить в учете это вознаграждение?

Это достаточно распространенный вопрос, который связан с общим убеждением в том, что все, что называется дивидендами, автоматически учитывается как распределение прибыли.

Однако, истинная суть распределения прибыли - это передача прибыли владельцам компании или акционерам.

Главные вопросы здесь:

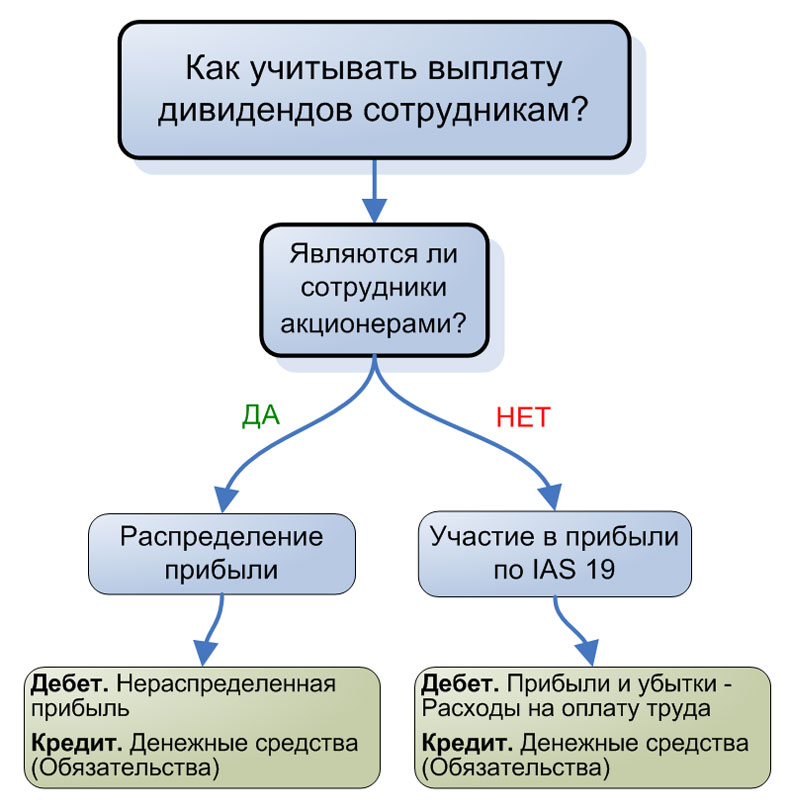

- Являются ли ваши сотрудники акционерами?

- Получают ли они дивиденды в качестве акционеров?

- Или они получают дивиденды в обмен на их услуги (работу) для компании?

Как учитывать выплату дивидендов сотрудникам?

Как учитывать выплату дивидендов сотрудникам?

Если дивиденды выплачивается работникам, являющимся акционерами, то справедливо учитывать такое вознаграждение как распределение прибыли.

То есть, если у сотрудников есть некоторая доля акций компании, и если они получают дивиденды, соответствующие количеству принадлежащих им акций, то это признается как распределение прибыли.

Но если выплаченные дивиденды являются частью какой-либо схемы вознаграждения, то это НЕ распределение прибыли, которое отражается в отчете об изменениях в капитале.

Это типичный план участия в прибыли работников, и он подпадает под стандарт МСФО (IAS) 19 «Вознаграждения работникам».

Что говорит стандарт IAS 19 об участии в прибыли работников?

Вы должны признать ожидаемую сумму участия в прибыли только при выполнении двух условий (см. параграф 19):

- Существует действующее юридическое или обусловленное сложившейся практикой обязательство совершать такие платежи работникам в результате прошлых событий.

- Можно сделать надежную оценку данного обязательства.

Таким образом, если вы обязались по трудовому договору выплатить так называемые дивиденды сотрудникам, или есть какой-либо профсоюзный договор, или даже если сотрудники ожидают от вас эти выплаты, поскольку это ваша долгосрочная практика, тогда существует действующее обязательство в соответствии с IAS 19.

Кроме того, надежная оценка такого обязательства может быть сделана почти всегда в этом случае.

Поэтому, на конец года, вы должны рассчитать сумму участия в прибыли и признать ее как расход в этот период, а не в последующий период после утверждения распределения прибыли акционерами, и не как распределение прибыль через отчет об изменениях в капитале.

Бухгалтерская проводка:

Дебет. Прибыли и убытки - Расходы на оплату труда

Кредит. Денежные средства (Обязательства)

Здесь следует указать на одну потенциальную проблему с учетом участия сотрудников в прибыли.

В некоторых трудовых договорах говорится, что работник имеет право на участие в прибыли только в том случае, если он или она остается работать в компании в течение некоторого времени после окончания соответствующего календарного года.

Предположим, что конец финансового года - 30 июня, но сотрудники получат долю прибыли только в том случае, если они останутся в компании на весь календарный год (то есть с 1 января по 31 декабря).

В МСФО (IAS) 19 нет четких указаний относительно того, как решать эту проблему, но в целом есть два основных способа решения этой проблемы:

- Вы должны признать затраты на участие в прибыли не только в том году, в котором она заработана, но и в течение более длительного периода времени, пока работник не отработает положенный срок, поскольку по трудовому договору он не должен получить это вознаграждение, если уволится раньше. Или же,

- В соответствие со вторым подходом, компания признает участие в прибыли полностью в год, в котором прибыль заработана, поскольку размер вознаграждения не увеличивается после 30 июня или после конца календарного года.

Первый подход, возможно, более правильный, чем второй, потому что таким образом вы не завышаете свои расходы в первый год, но, возможно, оба подхода будут приемлемыми.

В некоторых странах существуют установленные законом льготы для работников, и работодатели обязаны соблюдать законодательство, обязывающее их выплачивать определенную долю прибыли после уплаты налогов сотрудникам.

Этот тип премиального вознаграждения также относится к МСФО (IAS) 19 и должен учитываться таким же образом, как описано выше, поскольку по существу это вознаграждение по-прежнему предоставляется в обмен на работу сотрудника.

Поэтому не применяйте в этом случае МСФО (IAS) 12 «Налоги на прибыль» или МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы». Вместо этого следуйте МСФО (IAS) 19.