IAS 36 - Тест на обесценение во время пандемии Covid-19

В условиях пандемии Covid-19 и связанных с нею ограничений активы многих компаний подвергаются обесценению. Рассмотрим оценку признаков обесценения в таких условиях, а также пример сценарного подхода для оценки величины ценности использования при тесте на обесценение в соответствии с МСФО (IAS) 36.

При подготовке отчетности за 2020 год следует обратить внимание на один из аспектов учета, также затронутый пандемией - обесценение активов в соответствии с МСФО (IAS) 36 «Обесценение активов».

В условиях жестких правительственных мер по предотвращению распространения вируса вполне может случиться так, что стоимость ваших активов окажется завышена, и они фактически обесценятся.

Просто посмотрите вокруг - многие предприятия закрыты, люди почти перестали путешествовать и тратят минимум денег, - перечень пострадавших отраслей очень широкий.

Что делать в этой ситуации бухгалтеру?

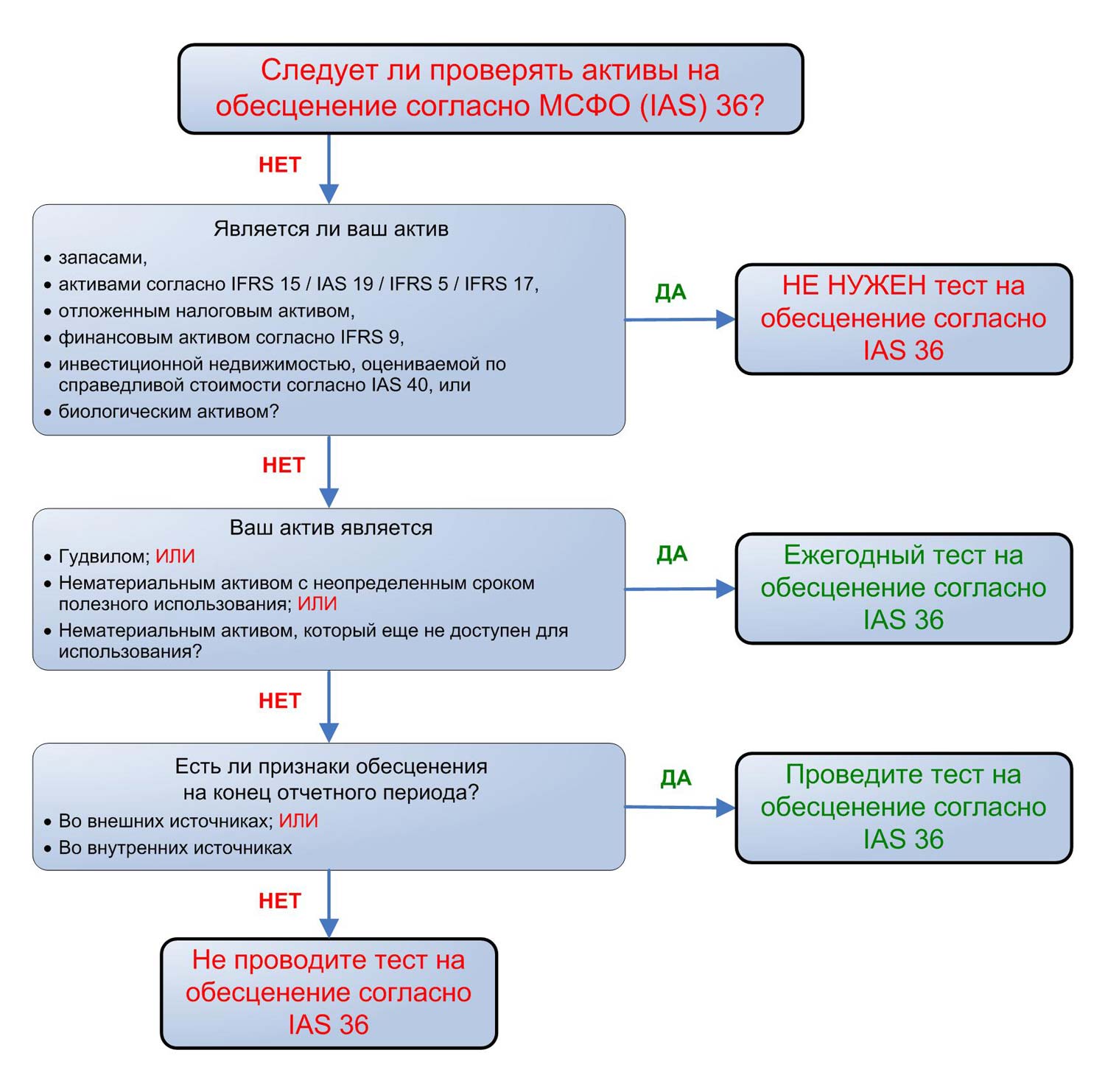

Нужно ли проводить тест на обесценение?

На следующей схеме показано, как определить, нужно ли вам проводить тест на обесценение ваших активов:

Следует ли проверять активы на обесценение согласно МСФО (IAS) 36?

Следует ли проверять активы на обесценение согласно МСФО (IAS) 36?

Сосредоточимся на всех нефинансовых активах, подпадающих под действие МСФО (IAS) 36.

Для большинства из них вы должны выполнять тест на обесценение ТОЛЬКО при наличии признака обесценения.

Каковы наиболее распространенные признаки обесценения в условиях пандемии Covid-19?

В параграфе IAS 36:12 перечислены примеры внешних и внутренних источников информации, которые могут указывать на обесценение.

В нынешних условиях пандемии, наиболее распространенными можно считать следующие признаки:

1. Ограничения на производство.

Сюда относятся любые факторы, так или иначе ограничивающие способность вашей компании производить товары или услуги и тем самым завершать ваш операционный цикл, например:

Неэффективное функционирование цепочек поставок.

Например, ограниченная транспортная доступность приводит к перебоях в поставках сырья, что вызывает простои мощностей и снижение объемов производства.

Внутренние препятствия для производства.

Например, некоторые из ваших сотрудников должны оставаться дома в условиях карантина, и меньшее количество работников может управлять оборудованием и вести производство.

Кроме того, ограничение количества людей на определенную площадь (например, максимум 1 человек на 15 м2) может также повлиять на производственный процесс.

Увеличение затрат на производство.

Например, вам необходимо приобрести гигиеническое оборудование, такое как дезинфицирующие средства, защитные маски, респираторы, тесты на Covid-19 и т.д., и это снижает операционную рентабельность.

2. Ограничения на продажи.

Это любые факторы, так или иначе ограничивающие способность вашей компании распространять и/или продавать ваши товары и услуги конечным потребителям, например:

Закрытие бизнеса в результате государственных мер.

Например, правительства многих стран вынудили закрыться рестораны, спортивные центры, кинотеатры, музеи и т.д.

Ограничения на международные и междугородние поездки привели к резкому сокращению числа туристов. Авиаперевозки упали более чем на 90% в определенные периоды и т.д.

Снижение рентабельности.

Рентабельность снизилась, например, потому, что компании вынуждены предоставлять покупателям дополнительные скидки из-за более низкой покупательной способности.

3. Рыночные факторы.

Здесь имеется в виду более широкая ситуация на основных рынках. Например, снижение рыночных цен на акции может вызвать снижение рыночной капитализации, а это может быть индикатором обесценения гудвила.

Однако необходимо отметить, что на текущий момент ситуация на рынках выглядит весьма неожиданно - несмотря на снижение рентабельности, рыночные цены на акции и аналогичные активы достигли своего исторического максимума.

Это кажется нелогичным и, возможно, грядет распродажа акций или более серьезная коррекция (в этом случае нужно следить за признаками обесценения).

Просто следите за тем, что делают центральные банки и изучайте основы современной денежной теории - в любом случае, это выходит за рамки данной темы.

Если какой-либо из этих показателей присутствует в вашем бизнесе, вам следует провести тест на обесценение.

И вы ДОЛЖНЫ выполнить тест на обесценение гудвила и некоторых нематериальных активов независимо от вышеуказанных факторов.

Аренда и тест на обесценение.

Обратите внимание на вашу аренду.

К настоящему моменты вы должны были принять МСФО (IFRS) 16 «Аренда», поскольку он стал обязательным с 1 января 2019 года.

В результате на вашем балансе могли появиться новые активы - активы в форме права пользования (ROU-активы, англ. 'right of use assets').

Некоторые из активов в форме права пользования не фигурировали в балансе до принятия МСФО (IFRS) 16, особенно если у вас была операционная аренда, при которой все расходы признавались напрямую в составе прибыли или убытка.

Вы ДОЛЖНЫ протестировать также активы в форме права пользования на обесценение.

К сожалению, совокупный эффект от перехода на МСФО (IFRS) 16 и пандемии заключается в необходимости проведения еще большего объема тестирования на предмет обесценения.

С другой стороны, если вы добавите ROU-актив в генерирующую единицу (CGU), это, как правило, НЕ изменит справедливую стоимость CGU, но изменит балансовую стоимость CGU, и следовательно, это означает потенциальное обесценение.

Как проводить тест на обесценение?

Напомним вам основы расчета убытка от обесценения.

См. также:

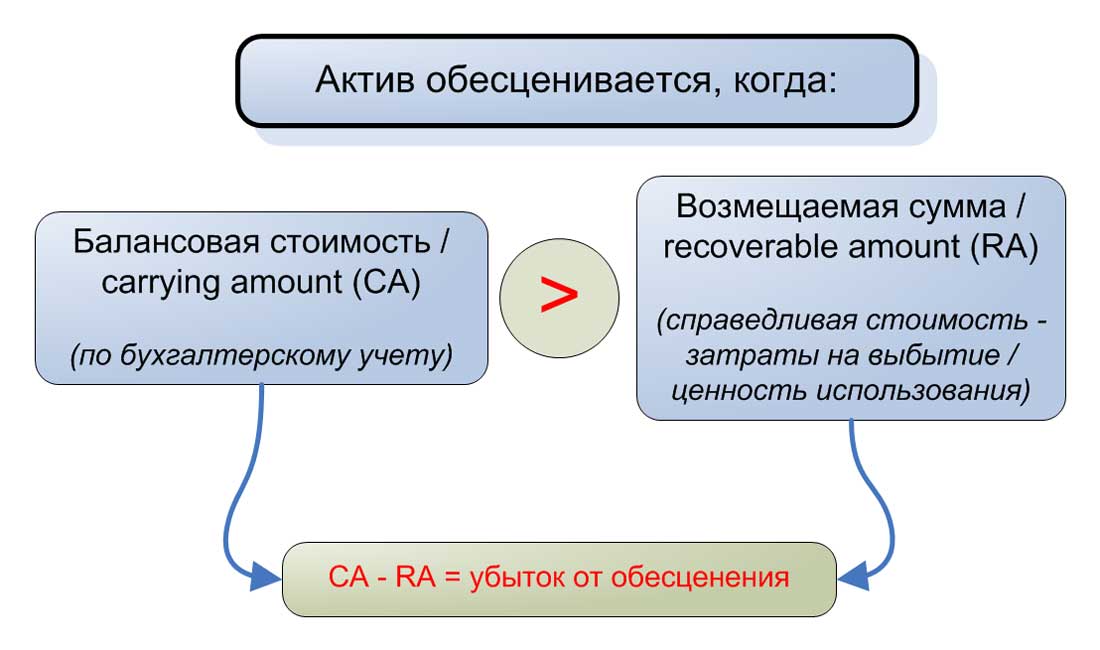

Вам нужно сравнить две суммы:

- Балансовую стоимость тестируемого актива, и

- Возмещаемую сумму тестируемого актива, которая определяется как наибольшая из следующих величин:

- Ценность использования и

- Справедливая стоимость за вычетом затрат на выбытие.

Оцените допущение о непрерывности деятельности!

Прежде чем вы приступите к тестам на обесценение, вам необходимо оценить, применимо ли по-прежнему к вашей компании допущение о непрерывность деятельности.

То есть, вам нужно оценить, сможет ли компания пережить следующие 12 месяцев после окончания отчетного периода?

Закрытие предприятий и полная потеря выручки могут иметь разрушительные последствия для самого бизнеса, поэтому абсолютно необходимо оценить способность компании выжить.

- Да, государство может обещать компенсации, но действительно вы ожидаете получить их вовремя?

- Сможете ли вы выплачивать зарплату своим сотрудникам из собственных средств, не полагаясь на правительство? Или вы будете вынуждены уволить некоторых людей?

- Не поставит ли это под угрозу текущую и будущую деятельность?

Это очень расстраивающее и стрессовое упражнение, но сейчас очень неприятные и стрессовые времена, поэтому вы должны критически и реалистично оценивать ситуацию.

Допустим, вы оцениваете, что больше не собираетесь вести этот бизнес, тогда ознакомьтесь с этой публикацией.

Но если вы по-прежнему являетесь действующим предприятием (способным выжить), рассмотрите несколько соображений, связанных с двумя критическими суммами в тесте на обесценение.

Справедливая стоимость за вычетом затрат на выбытие.

Для большинства анализируемых нефинансовых активов компаниям очень сложно определить их справедливую стоимость, и поэтому они выбирают вторую величину - ценность использования.

Тем не менее, при этом нужно учитывать несколько моментов:

- Вы должны следовать стандарту МСФО (IFRS) 13 «Оценка справедливой стоимости» для определения справедливой стоимости актива;

- Справедливая стоимость НЕ привязана к конкретной компании, но отражает текущие рыночные условия.

- Изучите общий уровень цен и цены на аналогичные / идентичные активы на рынке, если таковые имеются, - повысились ли они или снизились?

Тем не менее, большинство компаний, проводящих тест на обесценение, будут сосредоточены на определении ценности использования, поскольку во многих случаях рыночная информация о конкретном активе недоступна.

Ценность использования.

Ценность использования (англ. 'value in use') - это в основном приведенная стоимость денежных потоков, которые вы ожидаете получить от тестируемого актива (или CGU).

Здесь основная задача - изучить денежные потоки от вашего актива и сделать соответствующие прогнозы денежных потоков.

См. также:

IAS 36 - Как составить прогноз денежных потоков для теста на обесценение в соответствии с IAS 36?

В условиях пандемии Covid-19 ситуация очень нестабильная и неопределенная, и вам необходимо учитывать это при составлении прогнозов.

По этой причине вы должны учитывать в своих прогнозах несколько сценариев, взвешенных по вероятности, а НЕ один сценарий.

См. также:

При прогнозировании денежных потоков вам следует особенно учитывать такие вещи, как:

- Эффект от государственных мер по предотвращению распространения Covid-19 - закрытие офисов и продолжительность закрытия, степень закрытия, ограничения на производственные мощности…

- Повышенные операционные затраты - возможно, вам придется приобрести новые гигиенические средства и оборудование, нанять новый медицинский персонал…

- Ожидаемая компенсация недополученной выручки со стороны государства, если таковая имеется.

- Сила ваших конкурентов - выживут ли они?

- Изменился ли спрос на рынке - если вы производитель продуктов питания, возможно, у вас все в порядке, так как всем нужно есть. Но если вы управляете авиакомпанией ...

А теперь рассмотрим простую иллюстрацию расчета ценности использования, навеянную нынешними реалиями:

Пример расчета ценности использования при нескольких сценариях.

Допустим, правительство вашей страны следит за ситуацией с распространением вируса и принимает краткосрочные планы закрытия второстепенных предприятий.

Вы управляете сетью фитнес-центров, и по состоянию на 31 октября 2020 года они были закрыты уже на 4 недели, и правительство планирует снова открывать их в зависимости от количества случаев заражения.

Исходя из предыдущего опыта за последние 4-5 месяцев, вы можете обоснованно предположить следующее:

Оптимистичный сценарий.

В лучшем случае правительство вновь откроет фитнес-центры сразу после 1 января 2021 года, однако максимальное количество посетителей ограничено 50% вместимости.

Вы сможете вернуться на полную мощность только после того, как вакцина станет доступной и как минимум 60% людей воспользуются ею - что маловероятно до 2022 года.

Вероятность сценария составляет 20%.

Нейтральный сценарий.

При нейтральном сценарии правительство вновь откроет фитнес-центры 1 марта 2021 года, когда вакцина и/или лекарство станут доступны. Однако здесь вы предполагаете, что будут действовать ограничивающие условия для посещения фитнес-центров, и в результате вы все равно будете работать на 50% мощности до конца 2021 года.

Вероятность сценария составляет 70%.

Пессимистичный сценарий.

В худшем случае правительство вновь откроет фитнес-центры только после вакцинации 60% людей, чего не произойдет раньше 2022 года.

Вероятность сценария составляет 10%.

Дополнительная информация:

Среднемесячная выручка вашей сети составляет 70,000 д.е., среднемесячные постоянные затраты - 35,000 д.е., среднемесячные переменные затраты - 15,000 д.е.

Правительство обещало компенсацию в размере 20% от упущенной выручки в результате полного закрытия центров, и вы вполне уверены, что имеете на нее право.

В следующей таблице показаны расчеты для различных сценариев прогнозирования денежных потоков на 2021 год.

На самом деле вам следует сделать расчет по отдельным генерирующим единицам, но не будем усложнять пример и проиллюстрируем использование нескольких сценариев в моделях дисконтированных денежных потоков:

|

Денежный поток |

Оптимистичный сценарий |

Нейтральный сценарий |

Пессимистичный сценарий |

|---|---|---|---|

|

Выручка в 2021 году |

420,000 |

350,000 |

0 |

|

Расходы в 2021 году |

-510,000 |

-495,000 |

-420,000 |

|

Компенсация от правительства |

0 |

28,000 |

168,000 |

|

Чистый денежный поток в 2021 году |

-90,000 |

-117,000 |

-252,000 |

|

Вероятность |

20% |

70% |

10% |

|

Взвешенная сумма |

-18,000 |

-81,900 |

-25,200 |

Таким образом, ожидаемая величина чистого денежного потока в 2021 году по нескольким сценариям составляет:

-125,100 = (-18,000 - 81,900 - 25,200).

Предупреждение - это НЕ ценность использовании, а просто прогноз денежных потоков на 2021 год.

Вам все равно нужно будет составить прогноз денежных потоков на следующие 4 года, добавить конечную стоимость, а затем рассчитать ценность использования.

Несколько примечаний:

Период прогнозирования.

Не забывайте прогнозировать свои денежные потоки более чем на 5 лет.

Конечная (терминальная) стоимость.

Это оценка денежных потоков, которые вы получите от актива или CGU за пределами прогнозируемого периода в 5 лет.

Более подробно см. здесь:

Имейте в виду, что резкое снижение рыночных цен может сильно повлиять на вашу конечную стоимость.

Ставка дисконтирования.

Используйте одинаковую ставку дисконтирования для каждого сценария.

Причина в том, что если вы используете разные ставки дисконтирования, они будут отражать те же риски, что и в прогнозах денежных потоков, и вы будете вести двойной учет.

Реструктуризация.

НЕ включайте в прогноз расходы и доходы, являющиеся результатом будущей реструктуризации, которым ваша компания не была подвержена!

Информация о рынке и статистика.

Если вам когда-либо понадобится использовать определенные рыночные данные или статистику в своих прогнозах или прогнозах денежных потоков, к вашим услугам множество источников рыночных данных, как платных, так и бесплатных.

Не забывайте о множестве раскрытий информации, связанных с тестом на обесценение, в которых должны описываться неопределенности, с которыми вы сталкиваетесь, расчет вероятностей и весов, сделанные допущения, определение ставки дисконтирования и т.д.