Переход на IFRS 17: обзор подходов и требований

Переход на МСФО (IFRS) 17 связан со множеством переходных требований, вариантов перехода и суждений. В этой публикации излагается общий обзор подходов и требований к переходу, а также часто задаваемые вопросы по данной теме.

МСФО (IFRS) 17 определяет сложные переходные требования для компаний, впервые применяющих МСФО (IFRS) 17. Страховым компаниям необходимо будет оценить доступные им варианты и вынести суждения при применении многих требований.

Для некоторых страховщиков сделанный выбор и суждения будут оказывать постоянное долгосрочное влияние на суммы, признанные при переходе, с соответствующим влиянием на собственный капитал, а также на выручку и прибыль в последующие годы.

Разнообразие прежних практик ведения страхового учета и длительный срок действия многих типов договоров страхования создают особые проблемы при переходе на МСФО (IFRS) 17 «Договоры страхования».

В результате этого, требования к переходу в МСФО (IFRS) 17 сложны и содержат ряд вариантов.

Последствия выбора, сделанного в соответствии с этими возможными вариантами, могут повлиять на учет договоров страхования в течение многих лет. Эффект сохранится до тех пор, пока договоры, существующие на дату перехода, остаются действующими.

Исходя из первоначальной оценки воздействия на компании, заключающие долгосрочные договоры страхования, мы уже видим, что этот выбор может существенно повлиять на оценку договоров страхования на дату перехода с соответствующим влиянием в будущих периодах на акционерный капитал, а также выручку и прибыль от этих договоров страхования.

Страховщикам также необходимо будет понимать операционные последствия своих решений о переходе на МСФО (IFRS) 17 и более широкое влияние этих решений на такие области, как налоги, платежеспособность и распределение дивидендов, в зависимости от их юрисдикции.

В данной публикации мы сделаем обзор подходов и требований к переходу, а в следующих публикациях будут более подробно изложены подходы к переходу в МСФО (IFRS) 17, а также часто задаваемые вопросы по каждому подходу. Тем не менее, это не все вопросы, которые могут возникнуть на практике.

Данная публикация основана на МСФО (IFRS) 17 с поправками, внесенными в июне 2020 года.

Обзор подходов и требований IFRS 17 к переходу.

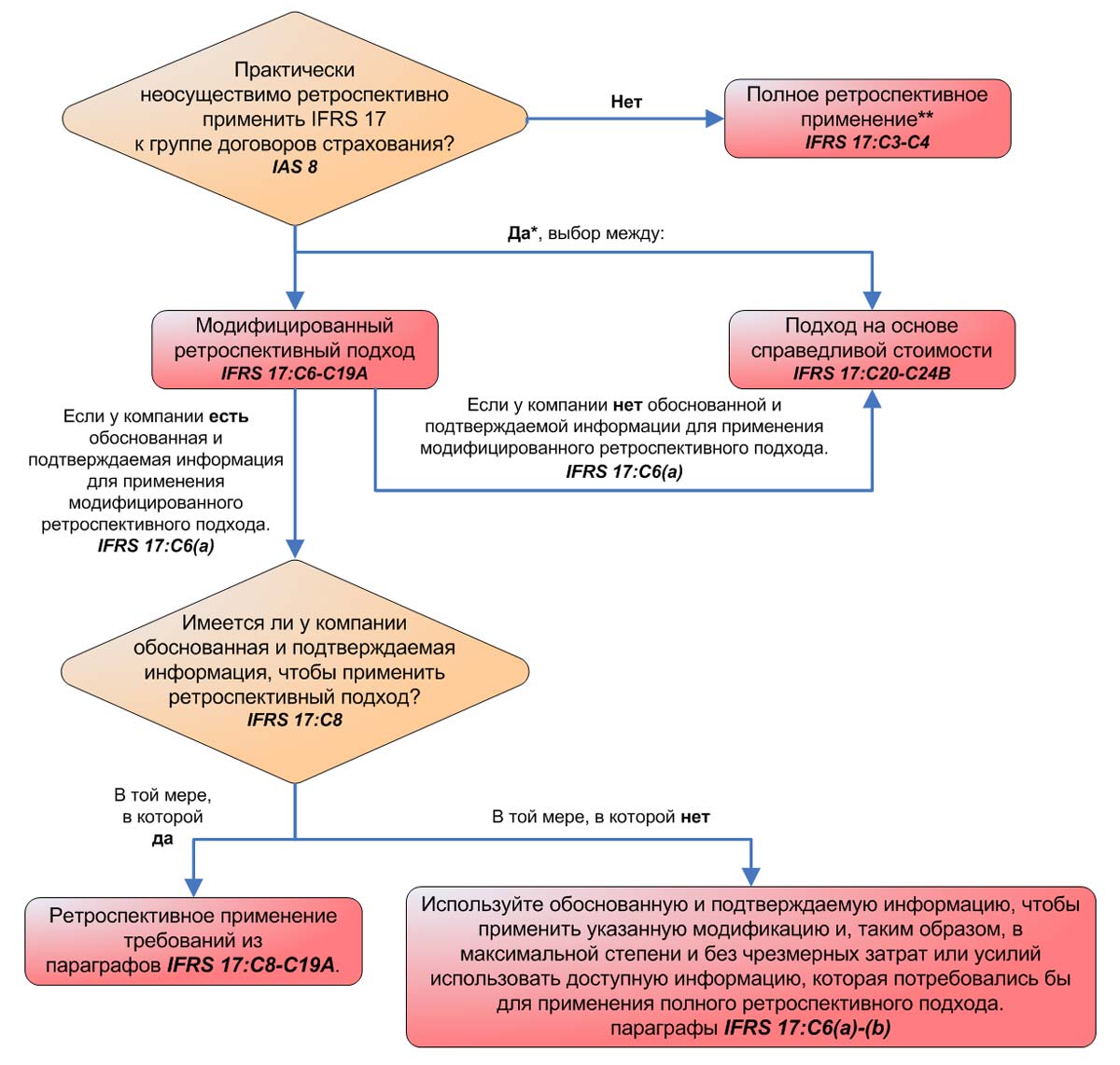

В соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» IFRS 17 требует, чтобы компания применяла требования IFRS 17 ретроспективно, за исключением случаев, когда это практически невозможно.

Однако страховщики могут заключать долгосрочные договоры, особенно в сфере страхования жизни, ретроспективное применение которых может оказаться неосуществимым.

Если ретроспективное применение для группы договоров страхования неосуществимо, МСФО (IFRS) 17 определяет два альтернативных метода перехода, которые могут быть использованы:

- Модифицированный ретроспективный подход (modified retrospective approach), предусматривающий модификации полного ретроспективного применения стандарта.

Этот подход позволяет страховщикам, у которых отсутствует ограниченная информация, достигнуть начальных переходных балансов, которые максимально приближены к ретроспективному применению, в зависимости от объема обоснованной и подтверждаемой информации, доступной для этой страховой компании.

Каждая модификация увеличивает разницу между модифицированным ретроспективным подходом и результатом, который был бы получен при применении полностью ретроспективного подхода. - Подход на основе справедливой стоимости (fair value approach), который использует справедливую стоимость договоров на дату перехода для определения стоимости маржи за предусмотренные договором услуги («CSM», англ. 'contractual service margin').

Подход на основе справедливой стоимости позволяет страховщику определить начальные остатки при переходе, даже если у него нет обоснованной и подтверждаемой информации о договорах, существующих на дату перехода.

Учитывая, что применение модифицированного ретроспективного подхода может быть дорогостоящим, особенно при существенном дефиците данных, Совет по МСФО (IASB) разрешил использовать подход на основе справедливой стоимости в качестве варианта учетной политики для сокращения затрат на внедрение стандарта.

Выбор учетной политики применяется на уровне группы договоров страхования.

Если единственная причина, по которой ретроспективное применение МСФО (IFRS) 17 практически неосуществимо, связана с определением актива для аквизиционных денежных потоков. МСФО (IFRS) 17 позволяет компании оценивать этот актив для аквизиционных денежных потоков с использованием модифицированного ретроспективного подхода или подхода на основе справедливой стоимости, и применять МСФО 17 ретроспективно ко всем прочим суммам.

Применение учетной политики по IFRS 17 до даты обязательного применения стандарта.

Страховщик может применить учетную политику согласно МСФО (IFRS) 17, изменив учетную политику согласно старому стандарту МСФО (IFRS) 4 «Договоры страхования», без применения IFRS 17 в целом.

Согласно IFRS 4 организация может изменить свою существующую учетную политику в отношении договоров страхования, если это изменение сделает финансовую отчетность более уместной, с точки зрения соответствия потребностям пользователей в принятии экономических решений и не менее надежной или более надежной и не менее соответствующей этим потребностям.

[См. параграф IFRS 4:22]

В параграфе IFRS 4:BC123 отмечается, что «по мере разработки выводов для Этапа II, Совет по МСФО предоставит страховщикам дополнительный контекст для суждений о том, соответствуют ли изменения в учетной политике критериям».

Таким образом, переход на учетную политику, требуемую МСФО (IFRS) 17, считается отвечающим критериям внесения изменений.

Однако, если IFRS 17 не будет применен досрочно, компании должны соблюдать требования IAS 8 в отношении изменений в учетной политике.

Эти требования определяют, что изменения в учетной политике применяются ретроспективно, за исключение случаев когда это практически неосуществимо.

[См. параграфы IAS 8:19(b) и IAS 8:23].

Упрощенные подходы к переходу в МСФО (IFRS) 17 (модифицированное ретроспективное применение и подход на основе справедливой стоимости) не могут быть использованы в таких ситуациях, поскольку они не являются частью IAS 8 или IFRS 4.

Следовательно, если компания решает изменить свою учетную политику согласно МСФО (IFRS) 4 на политику МСФО (IFRS) 17 до даты вступления его в силу, а ретроспективное применение практически неосуществимо, в параграфе IAS 8:27 отмечается, что:

«В том случае, когда ретроспективное применение организацией новой учетной политики практически неосуществимо в связи с тем, что она не может определить кумулятивное влияние применения данной политики на все предыдущие периоды, организация, в соответствии с пунктом 25, применяет новую учетную политику перспективно с начала самого раннего периода, для которого применение практически осуществимо... »

В результате компании, которые не могут применять новую политику ретроспективно и вместо этого предпочитают применять ее на перспективной основе согласно МСФО (IFRS) 4, должны будут выполнить еще один переход для прошлых договоров в соответствии с правилами перехода на МСФО (IFRS) 17, когда он будет принят.

Кроме того, требования IFRS 4 к раскрытию информации будут продолжать применяться до тех пор, пока компания не примет IFRS 17. Тем не менее, компании разрешено включать в отчетность другие раскрытия информации, поэтому она может включать дополнительные раскрытия информации, требуемые IFRS 17, где это уместно.

На следующей схеме показано применение переходных требований IFRS 17 к группам договоров страхования, как указано в параграфах IFRS 17:C3-C24B:

Применение переходных требований IFRS 17 согласно параграфам IFRS 17:C3-C24B.

Применение переходных требований IFRS 17 согласно параграфам IFRS 17:C3-C24B.

* Если единственная причина, по которой полный ретроспективный подход неосуществим, связана с определением актива для аквизиционных денежных потоков, компания может использовать модифицированный ретроспективный подход или подход на основе справедливой стоимости для оценки актива для аквизиционных денежных потоков.

Компания должна применять полный ретроспективный подход ко всем остальным суммам.

(параграф IFRS 17:C5B)

** Компания, у которой есть информация для применения полного ретроспективного подхода, может выбрать применение подхода на основе справедливой стоимости для группы договоров страхования с условиями прямого участия, если компания

- решает применить вариант снижения риска, описанный в параграфе IFRS 17:B115, перспективно с даты перехода; и

- использовала производные инструменты, непроизводные финансовые инструменты, оцениваемые по справедливой стоимости через прибыль или убыток, или договоры перестрахования, предназначенные для снижения финансового риска, возникающего в связи с группой договоров перестрахования, как указано в пункте B115, до даты перехода.

(параграф IFRS 17:C5A)

Часто задаваемые вопросы о подходах к переходу на IFRS 17.

Будут ли отличаться финансовые результаты при применении каждого из трех подходов к переходу?

Да.

Результат оценки одной и той же группы договоров при применении каждого из трех подходов будет другим.

Оценка с использованием полного ретроспективного подхода и модифицированного ретроспективного подхода может быть относительно близкой по сравнению с методом на основе справедливой стоимости, в зависимости от наличия информации и используемых упрощений.

Подход на основе справедливой стоимости может дать сильно отличающуюся оценку по сравнению с полностью ретроспективным или модифицированным ретроспективным подходами.

Например, CSM может отсутствовать при применении полного ретроспективного подхода или модифицированного ретроспективного подхода, если договоры являются обременительными, в то время как CSM может существовать, когда применяется подход на основе справедливой стоимости.

Это связано с тем, что IFRS 13 «Оценка справедливой стоимости» указывает, что справедливая стоимость включает маржинальную прибыль, которая потребуется участнику рынка для принятия обязательств по договорам страхования.

Совет по МСФО признал, что доступные варианты перехода будут приводить к менее сопоставимой финансовой отчетности до тех пор, пока не будет прекращено признание договоров, заключенных до даты перехода.

Однако Совет по МСФО пришел к выводу, что затраты, связанные с полным ретроспективным подходом или модифицированным ретроспективным подходом, могут превышать выгоды, если на дату перехода имеется мало информации.

Таким образом, подход на основе справедливой стоимости разрешен в качестве варианта учетной политики в соответствии с МСФО (IAS) 8, если полностью ретроспективный подход практически неосуществим.

Каковы основные практические последствия выбора метода перехода на IFRS 17?

Выбор между модифицированным ретроспективным подходом и подходом на основе справедливой стоимости будет влиять на акционерный капитал при переходе и высвобождение прибыли по действующим договорам страхования после перехода.

Он также может повлиять на операционную сложность и стоимость внедрения МСФО (IFRS) 17.

Кроме того, часть прибыли по договорам страхования может вообще не признаваться в составе прибыли или убытка (то есть, она не была бы признана в составе прибыли или убытка согласно IFRS 4 и будет признана как корректировка капитала при переходе на IFRS 17), а прочая прибыль может признаваться в составе прибыли или убытка дважды (то есть, она были бы признана в составе прибыли или убытка согласно IFRS 4 и будет признана в CSM, а затем в составе прибыли или убытка после перехода на IFRS 17).

Это неизбежный результат различий между подходами к оценке, используемыми в соответствии с IFRS 4 и при переходе на МСФО 17.

Собственный капитал при переходе и высвобождение прибыли по договорам страхования после перехода.

CSM при переходе представляет собой прибыль от действующих договоров страхования, которую страховщики получат после перехода.

При переходе, чем выше CSM, тем меньше накопленная прибыль по договорам страхования, признанная в собственном капитале, и тем больше прибыль, которую страховщики признают в будущих периодах до окончания действия страхового покрытия договоров страхования, действующих при переходе.

Это может повлиять на способность выплачивать будущие дивиденды, на соответствие требованиям к устойчивости капитала или на определение налоговых платежей, в зависимости от юридических и нормативных требований.

Это также может повлиять на то, как инвесторы оценивают результаты деятельности компании в переходный период и в будущем до истечения сроков договоров, действующих на переходный период.

Операционная сложность и стоимость внедрения IFRS 17.

Сложность применения различных подходов к переходу и стоимость перехода на МСФО (IFRS) 17 могут различаться в зависимости от наличия информации.

Как правило, для договоров страхования, заключенных задолго до даты перехода, применение полного ретроспективного подхода и модифицированного ретроспективного подхода будет более дорогостоящим.

Для краткосрочных договоров и договоров, заключенных незадолго до даты перехода, вероятно, будет доступно больше информации, и подход на основе справедливой стоимости может быть более сложным по сравнению с альтернативами.