IFRS 16 - Какой вариант перехода выбрать?

Стандарт МСФО (IFRS) 16 «Аренда» по-прежнему может вызывать вопросы, связанные с различными методами перехода и упрощениями практического характера. Рассмотрим доступные варианты перехода и ключевые решения, которые нужно принять при переходе.

Стандарт МСФО (IFRS) 16 «Аренда» обязателен к применению с 1 января 2019 года, и к настоящему моменту компании, отчитывающиеся по МСФО, уже должны были проделать определенную работу, по переходу на этот стандарт.

[см. также полный текст стандарта IFRS 16]

Тем не менее, некоторые вопросы, связанные с различными методами перехода, могут быть по-прежнему актуальны. Например:

- Можно ли осуществить переход на IFRS 16 без существенного изменения капитала компании?

- Должен ли размер обязательств по аренде отличаться от размера активов в форме права пользования и почему?

Эти вопросы косвенно связаны с тем, что новый стандарт аренды разрешает использовать более одного метода перехода и компаниям предстоит выбрать один метод и следовать ему. В итоге, финансовые результаты, в том числе структура капитала, будут напрямую зависеть от выбранного метода.

Какие варианты перехода есть у компаний?

На самом деле, на этот вопрос трудно ответить.

Причина заключается в том, что МСФО (IFRS) 16 предусматривает два основных подхода к переходу и несколько упрощений практического характера (исключений), которые можно применять при необходимости, в дополнение к выбранному методу перехода.

Таким образом, если вы объедините методы перехода с упрощениями практического характера, у вас будет много вариантов.

Рассмотрим несколько решений, которые вам, возможно, придется принять для того, чтобы выбрать лучший для вас вариант.

Решение № 1. Будете ли вы пересматривать все договоры аренды, существовавшие до принятия IFRS 16?

Здесь у вас есть первая возможность выбора.

Вы можете:

- Пересмотреть все действующие договоры и определить, содержат ли они в аренду в соответствии с новым определением, содержащимся в IFRS 16, или нет; или же

- Применить упрощение практического характера и не пересматривать договора, но принять определение аренды в договорах в соответствии с предыдущими стандартами.

Действительно, вполне возможно, что у вас будут договоры, которые не содержат аренду по старым правилам, но будут содержать аренду по новым правилам, и наоборот.

Например, представьте, что в прошлом вы заключили долгосрочный договор на поставку электроэнергии и поставщик предоставил вам в пользование электрооборудование, необходимое для выполнения договора.

В соответствии с IFRIC 4, вы, возможно, определили, что в этом договоре есть компонент аренды, но в соответствии с IFRS 16 вы пришли к выводу, что здесь нет аренды, потому что вы, как клиент не распоряжаетесь этим оборудованием (а поставщик распоряжается).

Поэтому, если применить Вариант 1 и пересмотреть договоры, вам придется сделать корректировку на дату перехода, чтобы прекратить учет аренды по этому договору и учитывать этот компонент договора как услугу.

Или, вы можете применить Вариант 2, без пересмотра и продолжите учитывать этот договор как аренду.

Решение № 2. Использовать ли упрощенный учет для краткосрочных договоров аренды и аренды активов с низкой стоимостью?

Если вы являетесь арендатором, вы можете использовать при учете аренды 2 упрощения практического характера:

- Краткосрочная аренда. Договоры аренды со сроком 12 месяцев или менее без опционов на покупку базового актива (применяется ко всему классу активов).

- Договоры аренды активов с низкой стоимостью. При этом актив оценивается, как если бы он был новым, вне зависимости от возраста актива на момент предоставления его в аренду (применяется к отдельному активу).

Применив это упрощение, вы более не должны рассчитывать обязательства по аренде и активы в форме права пользования.

Вместо этого, вы можете сразу учесть платежи по аренде в составе прибыли или убытка.

Однако, если вы примените это упрощение при переходе, вы должны быть последовательны и применять его также для всех новых аналогичных договоров аренды - особенно в случае с краткосрочной арендой, потому что это упрощение должно применяться ко всему классу активов.

Когда дело доходит до упрощения для аренды активов с низкой стоимостью, вы можете применить это упрощение к любому договору аренды, на ваше усмотрение, но вам все еще нужно определить в вашей учетной политике, как вы будете оценивать активы с низкой стоимостью.

Решение № 3. Полный или модифицированный ретроспективный подход?

В перечисленных ниже публикациях достаточно подробно рассмотрены эти подходы, поэтому лишь добавим к этому некоторые соображения.

См. также:

Одним весьма важным моментом является отличие в оценке арендных обязательств между полным ретроспективным подходом и модифицированным ретроспективным подходом.

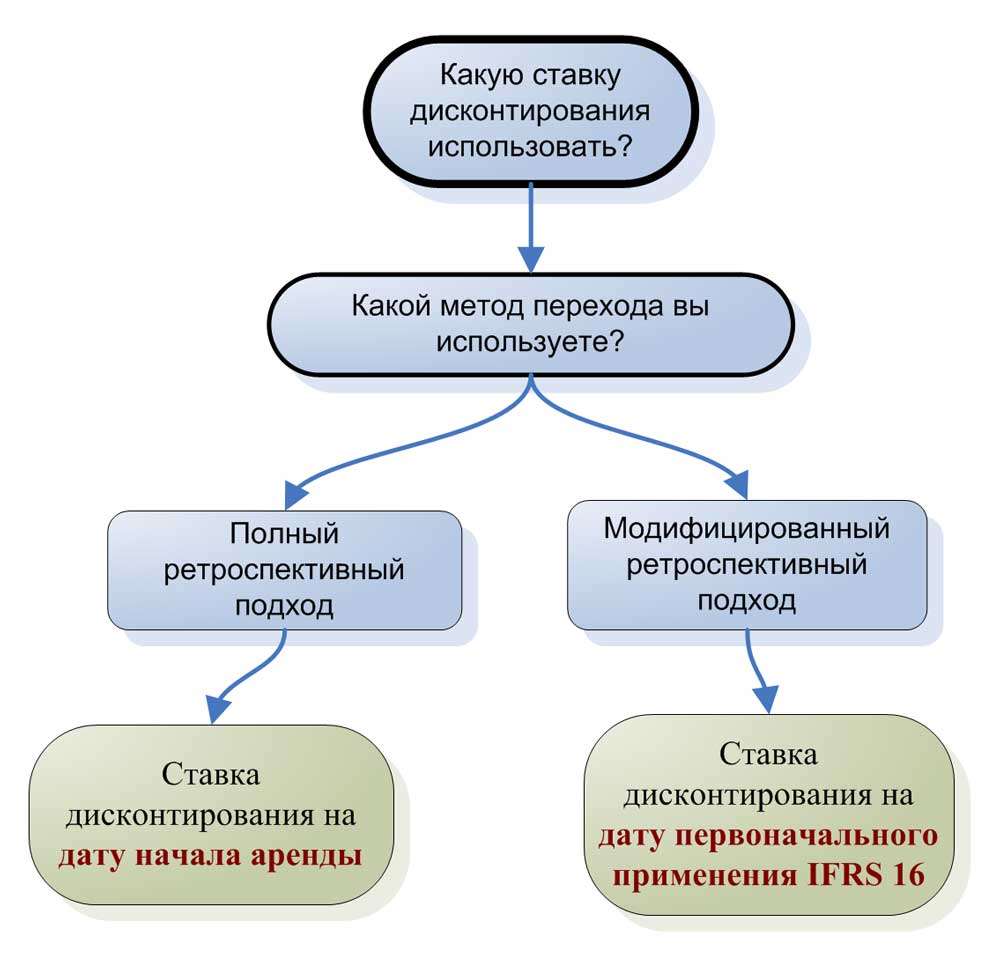

Какие ставки дисконтирования вы должны использовать для оценки ваших арендных обязательств?

- Если вы применяете полный ретроспективный подход, вам необходимо использовать ставку дисконтирования на дату начала аренды.

- Если вы применяете модифицированный ретроспективный подход, вам необходимо использовать ставку дисконтирования, действовавшую на дату первоначального применения стандарта IFRS 16 (т.е. дату перехода), а не на дату начала аренды.

Какую ставку дисконтирования использовать при разных методах перехода?

Какую ставку дисконтирования использовать при разных методах перехода?

Если эти две ставки различны, это может сильно повлиять на ваш капитал.

Сделаем некоторые сравнения.

Возьмем пример из публикации (IFRS 16 - Как перейти на IFRS 16 «Аренда»?), но используем различные ставки дисконтирования для полного и модифицированного ретроспективного подходов.

Перечислим основные факты:

- Компании ABC необходимо сделать корректировки, связанные с договором оперативной аренды

- Дата начала аренды: 1 января 2017

- Срок аренды: 5 лет

- Ежегодные арендные платежи: 100 000 д.е., ежегодно 31 декабря

- Срок полезного использования машины: 10 лет

- Машина будет возвращена арендодателю по истечении срока аренды.

- Дата первоначального применения IFRS 16 (перехода): 1 января 2019

Допустим, что у нас следующие ставки дисконтирования:

- На начало аренды (1 января 2017 года): 3%

- На дату перехода при использовании модифицированного подхода (1 января 2019): 2.5%.

Расчет обязательства по аренде при полном ретроспективном подходе.

При полном ретроспективном подходе арендное обязательство на 1 января 2019 года оценивается как если бы IFRS 16 применялся с самого начала аренды, с использованием ставки дисконтирования 3%.

Напомним расчет из примера:

|

Год |

Обязательство по аренде на начало периода |

Арендный платеж |

Сумма дисконтирования (Проценты) |

Сумма погашения обязательства |

Обязательство по аренде на конец периода |

|---|---|---|---|---|---|

|

1-2017 |

457 971 |

100 000 |

13 739 |

86 261 |

371 710 |

|

2-2018 |

371 710 |

100 000 |

11 151 |

88 849 |

282 861 |

|

3-2019 |

282 861 |

100 000 |

8 486 |

91 514 |

191 347 |

|

4-2020 |

191 347 |

100 000 |

5 740 |

94 260 |

97 087 |

|

5-2021 |

97 087 |

100 000 |

2 913 |

97 087 |

0 |

|

Итого |

500 000 |

42 029 |

457 971 |

Как вы можете видеть, обязательство по аренде на 1 января 2019 года (или на конен 2018 года) при использовании полного ретроспективного подхода составляет 282 861 д.е.

Расчет обязательства по аренде при модифицированном ретроспективном подходе.

При переходе на МСФО (IFRS) 16 с использованием модифицированного ретроспективного подхода, компания ABC будет оценивать обязательство по аренде как приведенную стоимость арендных платежей, еще не выплаченных на дату корректировки (перехода), и дисконтированных с использованием ставки дисконтирования, действующей на дату перехода: 2.5%.

Таким образом, на 1 января 2019 года, три платежа подлежат выплате и их общая приведенная стоимость вычисляется по следующей формуле:

\( \dstL {\PV = P \times {1- \dst {1 \over (1 + r)^n} \over r }} \)

где:

- \(\PV\) = приведенная стоимость (англ. 'present value')

- \(Р\) = периодический (аннуитетный) платеж

- \(r\) = ставка дисконтирования

- \(n\) = количество периодов (аннуитетных платежей)

Более подробно концепция приведенной стоимости периодических платежей рассмотрена здесь:

CFA - Как рассчитывать приведенную стоимость (PV) серии денежных потоков (аннуитета и перпетуитета)?

В этом случае:

\( \dst \PV = 100 \ 000 \times {1- \dst {1 \over (1.025)^3} \over 0.025} = 285 \ 602 \)

Как вы можете видеть, за счет снижения учетной ставки, обязательства по аренде на 1 января 2019 оказались больше при модифицированном, чем при полном ретроспективном подходе.

Это цена, которую приходится платить за упрощения, предоставленные модифицированным ретроспективным подходом.

Однако, если процентные ставки растут с течением времени, то модифицированный ретроспективный подход вызовет противоположный эффект.

И вам необходимо провести анализ, чтобы выяснить это.

Решение № 4. Как применять модифицированный ретроспективный подход?

По общему убеждению, модифицированный ретроспективный подход к переходу на МСФО (IFRS) 16, более популярен, чем полный ретроспективный подход.

Неудивительно.

Хотя полный подход обеспечивает более сопоставимую информацию, намного выгоднее и проще использовать модифицированный подход, несмотря на то, что он может сильно повлиять на капитал.

В иллюстративном примере была показана разница между полным и модифицированным подходом.

Тем не менее, результат мог быть иным при использовании упрощений практического характера. Таким образом, возможно, что две компании с одинаковой арендов получат разные результаты при модифицированном подходе, в зависимости от их выбора упрощений.

Одним из наиболее важных вариантов является выбор способа оценки активов в форме права пользования.

При полном ретроспективном подходе все просто: активы оцениваются так, как если бы IFRS 16 применялся всегда.

Но как насчет модифицированного ретроспективного подхода?

Оценка актива в форме права пользования на дату перехода (модифицированный подход)

У вас есть 2 варианта:

- Вариант 1: Оценка, как если бы IFRS 16 применялся всегда (с использованием ставки дисконтирования на дату корректировки) - см. расчет ниже.

- Вариант 2: Оценка в сумме обязательства по аренде: 285 602 д.е. - см. расчет выше.

Оценим актив в соответствии с Вариантом 1.

В нашем простом примере не было первоначальных прямые затрат, связанных с арендой, поэтому стоимость актива в форме права пользования на дату начала аренды будет равна обязательству по аренде на дату начала аренды.

Поэтому мы должны дисконтировать все арендные платежи по ставке 2.5% (действовавшей на дату первоначального применения МСФО (IFRS) 16).

Формула аналогична приведенной выше, мы просто должны использовать полный срок аренды в 5 лет:

\( \dst \PV = 100 \ 000 \times {1- \dst {1 \over (1.025)^3} \over 0.025} = 464 \ 583 \)

464 583 д.е. - это оценка стоимости актива на дату начала аренды - 1 января 2017, и нам также необходимо вычесть из нее амортизационные отчисления за 2 год, чтобы получить оценку на 1 января 2019 года.

Если мы начислим амортизацию прямолинейным методом за 5 лет, балансовая стоимость актива в форме права пользования на 1 января 2019 года составит:

\( \dst 464 \ 583 - {464 \ 583 \over 5} \times 2 = 278 \ 750 \)

Итак, разница между Вариантом 1 и Вариантом 2 составляет 6 852.

Сравнение трех методов перехода на МСФО (IFRS) 16.

Бухгалтерские проводки и влияние на капитал, при использовании разных вариантов перехода, приведены в следующей таблице:

|

Бухгалтерские проводки на 1 января 2019 года |

Полный ретроспективный подход |

Модифицированный ретроспективный подход - Вариант 1 |

Модифицированный ретроспективный подход - Вариант 2 |

|---|---|---|---|

|

Дебет. |

274 783 |

278 750 |

285 602 |

|

Кредит. |

-282 861 |

-285 602 |

-285 602 |

|

Дебет. |

8 078 |

6 852 |

0 |

|

Итого |

0 |

0 |

0 |

Примечание: значения для полного ретроспективного подхода взяты из примера в этой публикации.

Теперь вы видите разницу.

Если вы переходите на IFRS 16 с использованием модифицированного подхода, вы выберете упрощение практического характера для оценки ваших активов в форме права пользования, что, вероятно, окажет наименьшее влияние на капитал (в данном примере: 0).

Напомним еще одну важная деталь: вы можете использовать это упрощение для отдельных договоров, т.е. выборочно - вам нет необходимости применять его ко всей аренде.

Решение № 5 для модифицированного подхода. Выбор других упрощений практического характера.

Чтобы облегчить вашу жизнь, МСФО (IFRS) 16 дает вам возможность применить другие упрощения практического характера, которые потенциально могут сделать переход менее сложным.

Перечислим их:

1. Ставки дисконтирования.

Вы можете применить единую ставку к целому портфелю договоров аренды с обоснованно схожими характеристиками.

[см. параграф IFRS 16:C10(a)]

2. Обременительные (убыточные) договоры аренды.

Если вы оценили аренду в качестве обременительной в соответствии с МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» непосредственно до даты первоначального применения, вы НЕ должны проводить тест на обесценение для актива в форме права пользования, но вы можете скорректировать его балансовую стоимость на сумму резерва по обременительным договорам аренды вместо этого.

[см. параграф IFRS 16:C10(b)]

3. Договоры аренды, которые истекают менее, чем через 12 месяцев.

Если срок аренды какого-либо договора аренды истекает в течение 12 месяцев после даты первоначального применения стандарта, вы можете учитывать его как краткосрочную аренду (т.е. с отражением всех арендных платежей в составе прибыли или убытка).

[см. параграф IFRS 16:C10(c)]

4. Первоначальные прямые затраты.

Вы можете исключить первоначальные прямые затраты из оценки актива в форме права пользования на дату первоначального применения.

[см. параграф IFRS 16:C10(d)]

5. Суждения задним числом.

Вы можете использовать суждения задним числом при определении срока аренды, если договор содержит опционы на продление или прекращение аренды. Другими словами, вы можете оценить эти опционы, основываясь на предыдущем опыте.

[см. параграф IFRS 16:C10(e)]