CFA - Стратегический анализ: жизненный цикл отрасли

Позиция в жизненном цикле отрасли является важным фактором стратегического анализа отрасли. Рассмотрим модель и стадии жизненного цикла отрасли, а также особенности применения и ограничения модели жизненного цикла отрасли, - в рамках изучения инвестиций в фондовый рынок по программе CFA.

Позиция в жизненном цикле отрасли часто оказывает большое влияние на конкурентную динамику отрасли, что делает эту позицию важной частью стратегического анализа отрасли.

Описание модели и стадий жизненного цикла отрасли.

Отрасли, как и отдельные компании, как правило, со временем развиваются и обычно претерпевают значительные изменения в темпах роста и уровнях доходности. Так же, как и инвестиции в отдельную компанию, требующие тщательного мониторинга, анализ отрасли является непрерывным процессом определения изменений, которые могут произойти или могут не произойти.

Полезной основой для анализа эволюции отрасли является модель жизненного цикла отрасли (англ. 'industry life-cycle model'), которая определяет последовательность стадий, через которые обычно проходит любая отрасль.

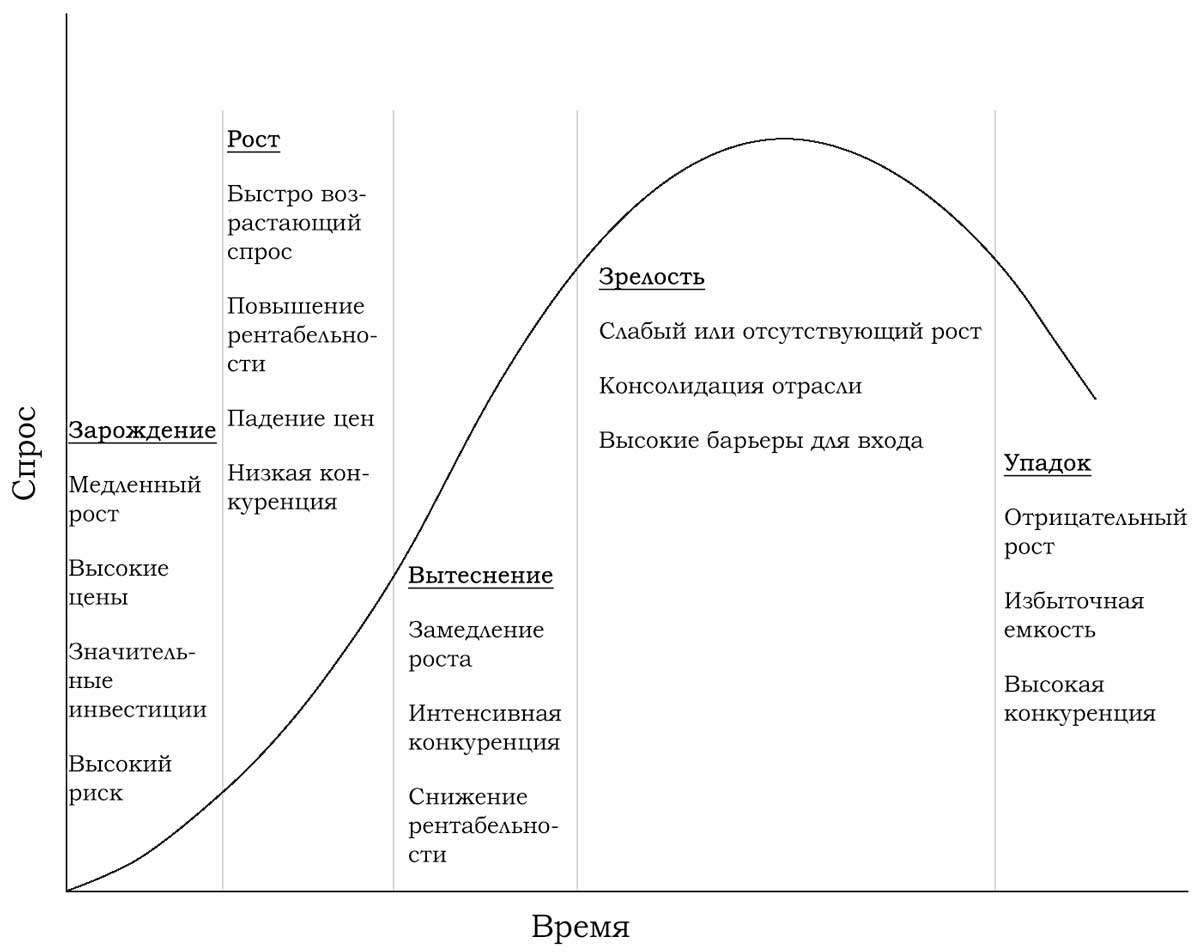

Пять стадий модели жизненного цикла отрасли - это зарождение, рост, вытеснение (мелких участников), зрелость и упадок. Каждая стадия характеризуется различными возможностями и угрозами.

Иллюстрация 6 показывает эту модель как кривую, отражающую уровень и темпы роста спроса на каждой стадии.

Иллюстрация 6. Модель жизненного цикла отрасли.

Модель жизненного цикла отрасли.

Источник: Hill and Jones (2008).

Стадия зарождения.

Стадия зарождения отрасли (англ. 'embryonic stage') - это стадия, на которой отрасль только начинает развиваться.

Например, в 1960-х годах мировая полупроводниковая отрасль находилась на стадии зарождения (к 2018 году она выросла до $4.4 млрд.), а в начале 1980-х годов мировая отрасль мобильных телефонов была на стадии зарождения (сейчас она производит и продает более миллиардов мобильных устройств ежегодно).

Характеристики:

- Медленный рост

- Высокие цены

- Значительные инвестии

- Высокий риск

Характеристики стадии зарождения включают в себя медленный рост и высокие цены, потому что потребители, как правило, незнакомы с продуктом и объемы производства еще не достаточны для достижения значимого эффекта масштаба.

Увеличение осведомленности о продукте и развитие каналов сбыта являются ключевыми стратегическими инициативами компаний на этой стадии.

Также на этой стадии обычно требуются существенный инвестиции, и очень высок риск провала. Большинство компаний-стартапов не добиваются успеха.

Стадия роста.

Отрасль на стадии роста (англ. 'growth stage'), как правило, характеризуется быстро растущим спросом, повышением рентабельности, падением цен, а также низкой конкуренцией между компаниями в отрасли.

Характеристики:

- Быстро возрастающий спрос

- Повышение рентабельности

- Падение цен

- Низкая конкуренция

Спрос подпитывается новыми клиентами, приходящими на рынок, и цены падают за счет экономии на масштаба и развиваются каналов сбыта.

Угроза появления новых конкурентов обычно наиболее высока именно на стадии роста, поскольку барьеры для входа относительно низки.

Конкуренция, как правило, относительно ограниченная, однако, это связано с тем, что быстро растущий спрос дает компаниям возможность расти, не отнимая доли рынка у конкурентов.

Рентабельность отрасли улучшается по мере роста объемов производства и экономии на масштабе.

Стадия вытеснения конкурентов.

Стадия вытеснения конкурентов (англ. 'shakeout stage') обычно характеризуется замедлением роста, интенсивной конкуренцией и сниженим рентабельности.

Во время стадии вытеснения спрос приближается к уровню насыщенности рынка, поскольку на рынок приходит мало новых потребителей.

Характеристики:

- Замедление роста

- Интенсивная конкуренция

- Снижение рентабельности

Конкуренция интенсивная, поскольку рост становится все более зависимым от захвата доли рынка. Избыточная емкость отрасли начинает увеличиваться по мере того, как темпы инвестиций компаний в увеличение производства начинают превышать общий рост спроса в отрасли.

В своей попытке повысить объемы производства для заполнения избыточной емкости, компании часто снижают цены, поэтому рентабельность отрасли начинает снижаться. Во время стадии вытеснения компании все чаще сосредотачиваются на снижении своей структуры затрат (реструктуризации) и развитии лояльности бренду.

Маргинальные компании могут обанкротиться или слиться с другими компаниями.

Стадия зрелости.

Характеристики отрасли на стадии зрелости (англ. 'mature stage') включают незначительный или отсутствующий рост, консолидацию отрасли и относительно высокие барьеры для входа.

Рост отрасли, как правило, ограничивается замещением спроса и ростом населения (т.е. ростом популяции потребителей), поскольку рынок на данном этапе полностью насыщен.

Характеристики:

- Слабый или отсутствующий рост

- Консолидация отрасли

- Высокие барьеры для входа

В результате вытеснения мелких конкурентов, зрелые отрасли часто консолидируются и становятся олигополиями. Выжившие компании обычно обладают лояльностью бренду и относительно эффективными структурами затрат, и оба этих фактора является значительными барьерами для входа.

В периоды стабильного спроса компании в зрелых отраслях обычно признают взаимозависимость и пытаться избежать ценовых войн. Тем не менее, ценовые войны периодически происходят, как правило, в периоды снижения спроса (например, во время экономических спадов).

Компании с превосходными продуктами или услугами могут захватить долю рынка и добиться роста и рентабельности выше среднего уровня.

Стадия упадка.

Во время стадии упадка (англ. 'decline stage') рост острасли становится отрицательным, увеличивается избыточная емкость и усиливается конкуренция.

Характеристики:

- Отрицательный рост

- Избыточная емкость

- Высокая конкуренция

На данной стадии спрос в отрасли может снижаться по разным причинам, включая технологическое замещение (например, отрасль печатных газет в течение многих лет переживает упадок, поскольку все больше людей используют взамен газет Интернет и 24-часовые кабельные службы новостей), социальные изменения и глобальную конкуренцию (например, недорогие зарубежные производители привели текстильную отрасль США к упадку).

По мере снижения спроса, в отрасли формируется избыточная емкость и компании реагируют снижением цен, что часто приводит к ценовым войнам. Более слабые компании часто покидают отрасль в этот момент, объединяются или перераспределяют капитал в другие продукты и услуги.

Когда общий спрос на продукцию или услуги отрасли снижается, возможность заработать доходность инвестированного капитала (ROIC) выше среднего, как правило, становится меньше, чем во время стабильного или растущего спроса, что вызвано снижением цен и более высокими затратами при одновременном сокращении производства.

Пример 6 иллюстрирует жизненные циклы отрасли.

Пример 6. Рост отрасли и рост компании.

Поставки сборных домов (быстровозводимых домов) в США резко сократились в 1999-2004 годах из-за широкой доступности недорогого ипотечного финансирования и других факторов, что привело к строительству обычного жилья.

Однако в 1998 году некоторые прогнозы предполагали, что сборные дома захватят некоторую долю рынка за счет жилого строительства.

Каким было бы наиболее вероятное влияние на долю рынка типичной компании в отрасли сборных домов, согласно оптимистичному прогнозу 1998 года и согласно фактическим условиям?

Решение:

Согласно прогнозу 1998 года, увеличение спроса предоставило бы компаниям в отрасли сборных домов возможность расти, не отнимая доли рынка друг у друга, что смягчило бы интенсивность конкуренции в этой отрасли.

Согласно фактическим условиям снижения спроса и сжатия рынка отрасли, ситуация противоположна - рост выручки компании был возможен только за счет захвата доли рынка у конкурентов.

Использование модели жизненного цикла отрасли.

В целом, новые отрасли, как правило, более конкурентные (с большим количеством входящих и выходящих игроков), чем зрелые отрасли, которые часто имеют стабильные конкурентные условия и игроков, которые больше заинтересованы в защите того, что они имеют, а не в захвате чужой доли рынка.

Тем не менее, по мере движения отраслей от зрелости к упадку, конкурентное давление может снова увеличиться, так как участники отрасли осознают, что рынок сжимается, и пытаются бороться за куски постоянно уменьшающегося пирога.

Финансовому аналитику важно разобраться, действует ли компания «согласно возрасту», т.е согласно позиции отрасли в жизненном цикле.

Компании в растущих отраслях должны завоевывать лояльность клиентов, поскольку они представляют потребителям новые продукты или услуги, расширяют свой масштаб, а также реинвестируют прибыль в деятельность, чтобы извлечь выгоду из растущего спроса.

На этой стадии они, вероятно, не фокусируются на внутренней эффективности.

Эти компании похожи на молодых людей, которые реинвестируют свой человеческий и финансовый капитал с целью добиться успеха в жизни.

Компании роста обычно нацелены на реинвестирование своих денежных потоков в новые продукты и платформы продуктов, а не на возврат денежных потоков акционерам, так как у этих компаний все еще есть много возможностей для эффективного использования их капитала, чтобы получить положительную доходность.

Хотя эта аналогия с жизненным циклом человека очень удобна для восприятия модели, аналитик также должен понимать, что эта аналогия не совсем точна. Компании могут строить долгосрочные планы, чтобы ускорить рост посредством инноваций или выхода на новые рынки.

Люди же не могут по-настоящему вернуться к дни молодости. Таким образом, более точной формулировкой для компаний будет «действуют согласно стадии», а не согласно своему возрасту.

Компании в зрелых отраслях, скорее всего, будут стремиться к замещению спроса, а не к приобретению новых покупателей, и, вероятно, сосредоточатся на расширении успешных линеек продуктов, а не на создании революционных новых продуктов.

Они также, вероятно, сфокусируются на рационализации затрат и повышении эффективности, а не на получении большей доли рынка. Важно отметить, что у этих компаний меньше возможностей роста, чем на предыдущей стадии жизненного цикла, и, таким образом, у них более ограниченные возможности для выгодного реинвестирования капитала, но при этом они часто имеют сильные денежные потоки.

Учитывая свои сильные денежные потоки и относительно ограниченные возможности реинвестирования, такие компании должны, согласно общей перспективе, возвращать капитал акционерам через выкуп акций или дивиденды. Такие компании похожи на взрослых людей среднего возраста, которые собирают плоды своего успеха в ранние годы жизни.

Аналитика должно обеспокоить, если компания среднего возраста действует подобно молодой растущей компании и вкладывает капитал в проекты с низкими перспективами ROIC (доходности инвестированного капитала) в попытке увеличить масштаб и долю рынка.

Многие компании испытывают трудности в управлении при переходе от стадии роста к стадии зрелости, а их ROIC и доходы акционеров могут страдать от этого до тех пор, пока руководство не решит распределить капитал более подходящим образом для этой стадии жизненного цикла компании.

Например, три крупных европейских ритейлера Tesco, Carrefour SA и Ahold перешли в стадию зрелости во второй декаде 21-го века. В разное время между 2015 и 2018 годами эти компании поняли, что их размер и доминирование в отрасли означает, что дни двузначного роста, который они показывали во многом благодаря открытию новых магазинов (внутренних и международных), остались в прошлом.

Все три фирмы перераспределили капитал с открытия новых магазинов в другие сферы, а именно, в повышенное цифровое присутствие (Carrefour объединилась с Google), слияние с конкурентами, чтобы уменьшить ценовое давление (Ahold слилась с бельгийской Delhaize), а также в открытие сетей дискаунтеров, что удержать / захватить рынок, конкурируя с дисконтными ритейлерами, такими как Lidl и Walmart.

В результате доходность капитала каждой из этих трех компаний улучшилась, как и доходность акционеров.

Ограничения анализа жизненного цикла отрасли.

Хотя модели могут дать полезную основу для понимания отрасли, эволюция отрасли не всегда следует предсказуемому шаблону.

Различные внешние факторы могут значительно повлиять на форму шаблона, делая некоторые стадии более длительными или короткими, чем ожидалось, и, в некоторых случаях, приводя к пропуску некоторых этапов.

Технологические изменения могут привести к тому, что отрасль испытывает резкий сдвиг от роста к упадку, тем самым пропуская стадии вытеснения и зрелости.

Например,

- в 1960-х годах транзисторы одномоментно заменили вакуумные трубки, когда вакуумные трубки все еще были на стадии роста;

- текстовые процессоры заменили печатные машинки в 1980-х годах;

- сейчас отрасль проката фильмов переживает быстрые изменения, поскольку потребители все чаще обращаются к услугам по требованию, таким как стриминговые сервисы, загрузка фильмов из Интернета или через кабельных провайдеров.

Нормативные изменения также могут оказать сильное влияние на структуру отрасли. Ярким примером является дерегулирование телекоммуникационной отрасли в США в 1990-х годах, которое превратило монополистическую отрасль в отрасль с интенсивной конкуренцией.

Компания AT&T разделилась на нескольких региональных поставщиков услуг, и появилось множество новых провайдеров телефонной связи, таких как Sprint. Результатом этого стал более широкий спектр предложения продуктов и услуг, а также снижение потребительских цен.

Изменения в государственных субсидиях на продукты и услуги здравоохранения могут повлиять на рентабельность компаний в отрасли здравоохранения по всему миру.

Социальные изменения также могут повлиять на профиль отрасли. Отрасль кафе в течение последних 30 лет выиграла за счет увеличения количества семей с двумя кормильцами, которые часто имеют больший доход, но меньше времени для приготовления пищи, чтобы питаться дома.

Демография также играет важную роль. Например, во время взрыва рождаемости, спрос в отрасли услуг здравоохранения, вероятно, увеличится.

Таким образом, модели жизненного цикла, как правило, наиболее полезны для анализа отрасли в периоды относительной стабильности. Они менее полезны, когда отрасль испытывает резкие изменения из-за внешних факторов или других особых обстоятельств.

Другим ограничивающим фактором применения моделей является то, что не все компании в отрасли показывают аналогичные результаты.

Ключевой целью для аналитика является выявление потенциальных победителей и исключение потенциальных неудачников. Высокодоходные компании могут существовать в конкурентных отраслях с рентабельностью ниже среднего и наоборот.

Например, компания Nokia в свое время смогла использовать свой масштаб, чтобы показывать рентабельность намного выше среднего, несмотря на то, что она работала в высококонкурентной отрасли.

И напротив, несмотря на рост и доходность выше среднего в отрасли программного обеспечения, есть бесчисленные примеры того, как компании в этой отрасли не смогли получать достаточную прибыль, и в конечном итоге вышли из бизнеса.

Пример (7) жизненного цикла отрасли.

- Отрасль, испытывающая медленный рост и высокие цены, лучше всего характеризуется, как находящаяся в:

- Стадии зрелости.

- Стадии вытеснения.

- Стадии зарождения.

- Какое из следующих утверждений о модели жизненного цикла отрасли является наименее точным?

- Модель более целесообразно использовать во время периода быстрых изменений, чем во время относительной стабильности.

- Внешние факторы могут привести к тому, что некоторые стадии модели будут более длительными или короткими, чем ожидалось, и в некоторых случаях стадия может быть пропущена целиком.

- Не все компании в отрасли будут показывать аналогичные результаты, и очень прибыльные компании могут существовать в отрасли при рентабельности ниже среднего.

Решение для части 1:

Ответ C верный. Как медленный рост, так и высокие цены характерны для стадии зарождения. Высокие цены не является характеристикой стадий зрелости или вытеснения.

Решение для части 2:

Ответ A правильный - это утверждение является наименее точным. Модель лучше всего использовать в течение периода относительной стабильности, а не во время быстрых изменений.