CFA - Принципы стратегического анализа

Рассмотрим принципы стратегического анализа отрасли, анализ конкурентной среды отрасли с использованием подхода «пять сил» Майкла Портера, а также ключевые вопросы, изучение которых обеспечивает эффективную основу для описания и анализа отрасли, - в рамках изучения инвестиций в фондовый рынок по программе CFA.

При анализе отрасли финансовый аналитик должен признать, что экономические основы могут заметно различаться в разных отраслях.

В некоторых отраслях наблюдается очень высокая конкуренция, и большинство их участников пытаются заработать адекватную доходность от капитала, тогда как другие отрасли имеют привлекательные характеристики, которые позволяют практически всем участникам отрасли получать хорошую прибыль.

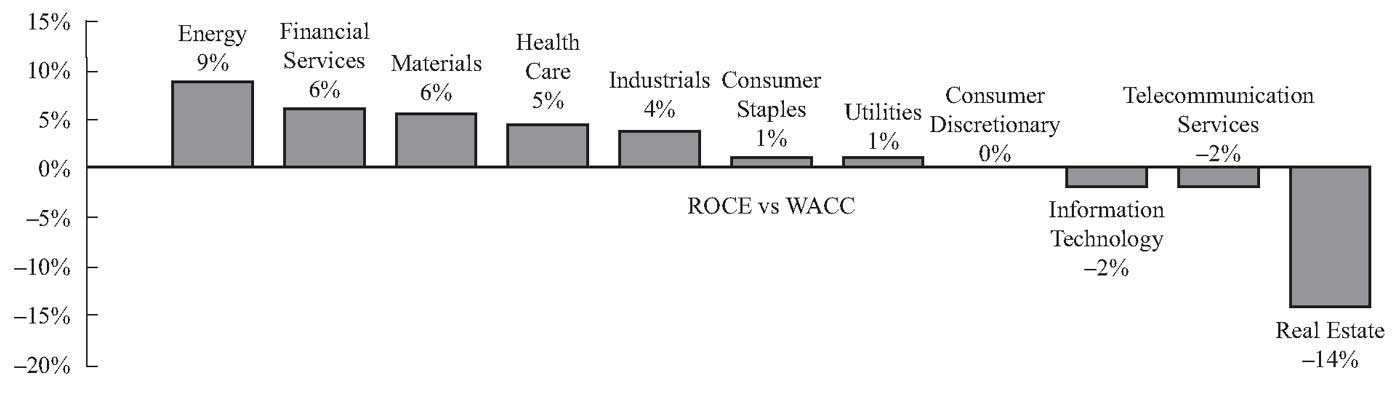

Иллюстрация 3 показывает эти различия на графике. Она показывает средний спред (разницу) между рентабельностью инвестированного капитала (ROIC) и стоимостью капитала (WACC) для 11 отраслей с 2014 до 2018 года.

Рентабельность или доходность инвестированного капитала (ROIC, return on invested capital) можно определить как чистую операционную прибыль после налогов, деленную на сумму обыкновенного и привилегированного акционерного капитала, долгосрочных долговых обязательств и миноритарных долей участия.

Отрасли, показывающие положительную разницу, по-видимому, получают экономическую прибыль в том смысле, что они получают доходность от инвестиций, которая превышает альтернативную стоимость их капитала.

Этот результат (положительная разница) должен создавать стоимость, то есть он должен увеличивать богатство инвесторов, которые являются поставщиками капитала. И напротив, отрасли, которые показывают отрицательную разницу, теряют стоимость.

Как видно из графика, некоторые отрасли прилагали большие усилия, чтобы получить положительную экономическую доходность (то есть, чтобы создать стоимость) даже в этот период синхронизированного глобального роста, в то время как другие отрасли очень успешно получали прибыль.

Иллюстрация 3. Некоторые отрасли создают стоимость, а другие теряют ее: средняя разница между ROIC и WACC для отраслей, 2014-2018.

Источник: Capital IQ.

Различия в конкурентной среде часто напрямую связаны со структурными атрибутами отрасли, что является одной из причин того, что отраслевой анализ является жизненно важным дополнением к анализу компании. Чтобы тщательно проанализировать саму компанию, аналитик должен понимать контекст, в котором работает компания.

Само собой разумеется, что анализ отрасли должен предшествовать анализу компании.

Многие из отраслей в Иллюстрации 3 были совсем другими 10 или 15 лет назад и совсем иначе создавали стоимость; и многие из них будут выглядеть совсем по-другому через 10 или 15 лет.

Так как аналитики изучают конкурентную структуру отрасли, они всегда должны задумываться о том, какие атрибуты этой структуры могут измениться в будущем.

Анализ конкурентной среды с акцентом на то, как среда влияет на корпоративную стратегию, известен как стратегический анализ (англ. 'strategic analysis').

Методика «пять сил» (англ. 'five forces') Майкла Портера является классической отправной точкой для стратегического анализа. Хотя она была изначально нацелена на внутренних менеджеров бизнеса, а не на внешних рыночных аналитиков, эта методика полезна и тем и другим.

Важные аспекты компании могут отличаться для внутренних и внешних аналитиков. Например, то, насколько точно информация о конкурентной позиции отражается в рыночных ценах, будет более важно для внешних аналитиков.

Портер (2008) определил следующие пять факторов интенсивности конкуренции в отрасли:

Угроза входа в отрасль (англ. 'threat of entry'), которая зависит от барьеров для входа или того, насколько сложно новым конкурентам войти в отрасль. Отрасли, в которые легко войти, обычно более конкурентны, чем отрасли с высокими барьерами для входа.

Сила или власть поставщиков (англ. 'power of suppliers'), которая может привести к повышению цены или ограничить предложение ключевых ресурсов для компании. Например, работники в компании с сильным профсоюзом могут иметь большую переговорную силу как поставщики трудовых ресурсов, чем работники в сопоставимой компании без профсоюза. Поставщики дефицитных или редких деталей или компонентов часто обладают значительной ценовой властью.

Сила или власть покупателей (англ. 'power of buyers'), которая может воздействовать на интенсивность конкуренции за счет влияния покупателей на цены (и, возможно, другие факторы, такие как качество продукции). Например, производители автозапчастей, как правило, продают свою продукцию небольшому числу автопроизводителей, что позволяет этим клиентам (т.е. автопроизводителям) быть жесткими переговорщиками, когда речь идет о закупочных ценах.

Угроза продуктов-заменителей (англ. 'threat of substitutes'), которые могут негативно повлиять на спрос, если потребители выберут другие способы удовлетворения своих потребностей. Например, потребители могут переключиться с премиумного пива на дешевые марки пива во время экономической рецессии. Недорогие бренды могут быть близкими заменителями премиальных брендов, что, в условиях сокращения потребительских бюджетов снижает способность премиальных брендов поддерживать или увеличивать цены. Заменители не должны быть похожими, но они могут удовлетворить потребность за счет совершенно другого продукта.

Соперничество между существующими конкурентами (англ. 'rivalry among existing competitors'), которое является функцией конкурентной структуры отрасли. Отрасли, которые фрагментированы на множество небольших конкурентов, имеют высокие постоянные затраты, предлагают недифференцированные (подобные сырью) продукты, или имеют высокие барьеры выхода из отрасли, что свойственно отраслям с более интенсивным соперничеством, чем отраслям без этих характеристик.

Хотя каждая из этих пяти сил заслуживает внимания, первая и пятая особенно рекомендуются как первостепенные для стратегического анализа. Эти два фактора широко применяются аналитиками, потому что все компании имеют конкурентов и беспокоится о появлении новых участниках в своих отраслях.

Кроме того, изучая эти две силы в деталях, аналитик может ознакомиться с основными действующими лицами отрасли и потенциальными участниками, а также выяснить относительные конкурентные перспективы всех этих компаний.

Изучение перечисленных ниже вопросов должно помочь аналитику оценить угрозу появления новых участников и уровень конкуренции в отрасли и, следовательно, обеспечить эффективную основу для описания и анализа отрасли:

- Каковы барьеры для входа? Трудно или легко новому конкуренту бросить вызов текущим участникам?

Относительно высокие (низкие) барьеры для входа подразумевают, что угроза появления новых участников относительно низкая (высокая). - Насколько концентрирована отрасль?

Небольшое число компаний контролирует относительно большую долю рынка, или в отрасли есть много игроков, каждый с небольшой долей рынка? - Какова емкость отрасли?

То есть, исходя из существующих инвестиций, сколько товаров или услуг могут быть поставлены в определенный срок? Страдает ли отрасль от хронической чрезмерной или недостаточной емкости или предложение и спрос, как правило, приходят в равновесие достаточно быстро в данной отрасли? - Насколько стабильны рыночные доли компаний отрасли?

Наблюдается ли стремительный рост или снижение рыночных долей компании или отрасль стабильна в этом отношении? - В какой стадии жизненного цикла находится отрасль?

Есть ли у нее значительные перспективы роста, или застоя / упадка? - Насколько важна цена для решения покупателя о покупке?

Ответы на эти вопросы необходимы для любого тщательного анализа отрасли.