Как учитывать произведения искусства по МСФО?

Увидев картину в приемной руководителя или рисунок на стене офисного здания, возможно, вы задумывались, как отражается подобное творчество в бухгалтерском учете? Рассмотрим подход к учету таких активов в соответствии с МСФО.

Произведения искусства (картины, скульптуры и всевозможные украшения) можно нередко встретить в приемных и кабинетах менеджеров, торговых залах, отелях и прочих местах, где по тем или иным причинам это уместно и выгодно для бизнеса.

Возможно, обратив внимание на картину в одном из таких мест, вы задумывались:

Как следует отражать ее в учете и финансовой отчетности по МСФО?

МСФО не предусматривают отдельных стандартов или правил, специально установленных для произведений искусства, и поэтому в этом вопросе нужно опираться на то, что есть.

Первое, что нужно сделать, прежде чем применять к данному объекту учета какие либо стандарты и правила, - ответить на вопрос:

Что представляет собой произведение искусства с точки зрения бухгалтерского учета?

Произведения искусства - это очень широкая категория, которую нельзя рассматривать в целом. Чтобы разобраться с учетом какого-либо произведения искусства, следует выяснить такие вопросы учета активов, как:

- Срок полезного использования этого актива.

- Подвержен ли этот актив износу?

- Есть ли у актива рыночная цена? Можно ли его в любой момент продать по этой цене?

- Ликвидационная стоимость актива.

- Связан ли этот актив с другим активом физически (например, рисунок на стене здания)?

- Имеет ли это произведение искусства какую-то историческую или культурную ценность?

- Увеличивается ли ценность этого произведения искусства со временем, или, наоборот, уменьшается?

- Существенен ли этот актив для финансовой отчетности данной компании?

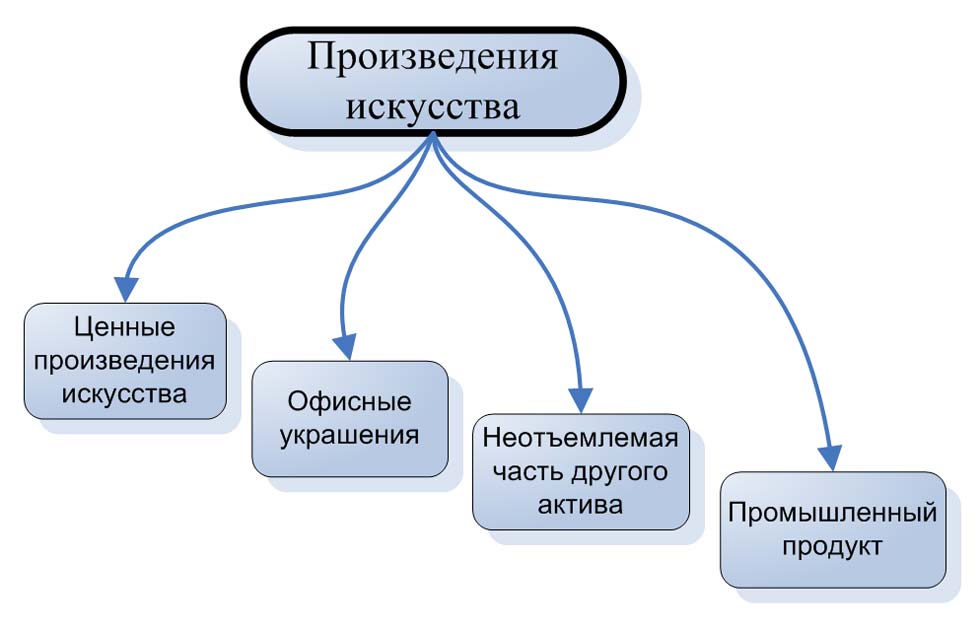

Все эти вопросы позволяют классифицировать произведения искусства. Используя их, выделим 4 основных класса произведений искусства:

Классификация произведений искусства.

Классификация произведений искусства.

Класс 1: Ценные произведения искусства.

Ценные произведения искусства - это первоклассные произведения искусства, которые приобретаются с целью последующего увеличения стоимости капитала, хотя эстетическая цель (украшение интерьера или экстерьера) также не исключается.

Аукцион произведений искусства Sotheby's

Аукцион произведений искусства Sotheby's

В этот класс могут входить шедевры мирового искусства, все виды коллекционных произведений искусства или отдельные предметы, в том числе различные картины, статуи и скульптуры, возможно (но не только), приобретенные на аукционах искусства и предназначенные в первую очередь для хранения ценности.

Эти активы обычно имеют некоторую культурную или историческую ценность, что не в последнюю очередь влияет на их финансовую ценность.

Обычно основной целью приобретения художественных работ являются финансовые инвестиции, и многие люди приобретают предмет искусства подобно финансовому инструменту с целью сохранения ценности.

К сожалению, МСФО не содержат каких-либо указаний относительно такого рода активов. Они не попадают в сферу действия МСФО (IAS) 16 «Основные средства», поскольку ценные произведения искусства не соответствуют определению PPE (из-за того, что цель их покупки - рост стоимости капитала).

К ним также неприменим стандарт МСФО (IAS) 40 «Инвестиционная недвижимость», поскольку он распространяется только на земельные участки и здания.

Тем не менее, стандарт IAS 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» содержит указания о том, как поступить в такой ситуации.

Разработка собственной учетной политики в отношении ценных произведений искусства.

В параграфе IAS 8:10 конкретно указывается на то, что в отсутствие стандарта МСФО, который применяется конкретно к сделке, другому событию или условию, руководство компании должно вынести собственное суждение о разработке и применении учетной политики для формирования информации, которая является как уместной, так и надежной.

Приобретение произведения искусства, имеющего историческую ценность, с целью сохранения ценности, - это именно та операция, которая специально не рассматривается в МСФО, поэтому для нее необходимо разработать свою собственную учетную политику.

Как?

Вы не можете просто взять учетную политику из воздуха, поскольку нужно следовать иерархии IAS 8.

В МСФО (IAS) 8 предписывает рассматривать и ссылаться на следующие источники в порядке убывания (отсюда и название «иерархия IAS 8»), при разработке учетной политики:

- Требования МСФО, касающиеся аналогичных и смежных вопросов;

- Определения, концепции, критерии признания и оценки для активов, обязательств, доходов и расходов в «Концептуальных основах финансовой отчетности»; и наконец,

- Последние положения регулирующих и законодательных органов, которые используют аналогичную концептуальную основу для разработки стандартов бухгалтерского учета, другую бухгалтерскую литературу, если это не противоречат источникам пунктов 1 и 2.

Например, вы можете обратиться к МСФО (IAS) 40 «Инвестиционная недвижимость», в отношении вопросов, касающихся имущества, приобретенного для увеличения стоимости капитала или дохода от аренды, поскольку цель покупки вашего произведения искусства весьма схожа.

Для учета этих активов наиболее всего подходит модель справедливой стоимости ('fair value model'), поскольку для них характерен неопределенный срок полезной службы, а их справедливая стоимость в большинстве случаев со временем увеличивается, и они удерживаются в качестве ценных активов.

Также не лишним будет обратиться к другим принципам бухгалтерского учета, например, британскому стандарту UK GAAP для активов культурного наследия FRS 30 Heritage Assets, который был создан для решения аналогичных вопросов. Если вы ознакомитесь с ним, вы узнаете, что FRS 30 также устанавливает для этих активов что-то вроде модели справедливой стоимости МСФО (IAS) 40.

Модель справедливой стоимости согласно МСФО (IAS) 40.

В соответствии с моделью справедливой стоимости имущество первоначально оценивается по себестоимости, включая накладные расходы. Впоследствии имущество переоценивается в соответствии со стандартом МСФО (IFRS) 13 «Оценка справедливой стоимости».

[см. также полный текст стандарта IFRS 13]

Прибыль или убытки, возникающие в результате изменения справедливой стоимости объекта инвестиций, должны включаться в чистую прибыль или убыток в период их возникновения.

Это то, что нужно. И нет никакой амортизации.

В конце концов, это вопрос личных суждений, но скорее всего, модель, использующая для оценки справедливую стоимость, - наиболее подходящая для действительно ценных произведений искусства, ценность которых увеличивается со временем.

Класс 2: Офисные украшения.

Произведения искусства, выставленные на обозрение в офисах, представляют собой отдельные предметы, то есть они не привязаны к другим предметам, таким как стены. Они предназначены главным образом для использования в бизнесе (а не для прироста ценности), но со временем их можно перепродать.

Картины в корпоративном зале совещаний.

Картины в корпоративном зале совещаний.

К этому классу относятся: все виды картин, скульптур, копии мировых шедевров и другие предметы. Их главная цель - украшение рабочего пространства.

Стоимость этих произведений искусства обычно можно оценить, поскольку их изготавливают специально под заказ или для продажи в художественных галереях. Т.е., это кустарный (авторский) продукт, а не товары серийного промышленного производства.

Эти произведения действительно делают ваше рабочее место или офис приятным и удобным местом, они создают атмосферу, которая нужна вашему бизнесу. Т.е., выражаясь бухгалтерскими терминами, они нужны для ведения операционной деятельности.

Таким образом, мы можем считать, что они соответствуют требованиям, предъявляемым к основным средствам в соответствии с МСФО (IAS) 16, поскольку они используются в производственных или административных целях.

Как учитывать офисные украшения?

Поскольку мы можем классифицировать эти произведения искусства как ОС в соответствии с МСФО (IAS) 16, у нас есть возможность выбора одной из двух моделей:

- Модель первоначальных затрат ('cost model'), в соответствии с которой активы учитываются по себестоимости за вычетом накопленной амортизации и любых накопленных убытков от обесценения; или

- Модель переоценки ('revaluation model'), в соответствии с которой активы учитываются по справедливой стоимости на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения.

Более подробно эти модели описаны здесь.

[см. также полный текст стандарта IAS 16]

Какая модель оценки наиболее подходящая?

Модель переоценки по справедливой стоимости подходит, если у данных произведений искусства есть рыночная цена, что позволяет регулярно переоценивать эти активы. В остальных случаях подойдет модель затрат.

Как учитывать амортизацию произведений искусства?

Вероятно, вы сразу подумаете: мы не можем рассчитать амортизацию наших произведений искусства, поскольку мы не можем определить срок их полезного использования, и, кроме того, они всегда будут представлять собой какую-то ценность!

Тем не менее, некоторые произведения искусства имеют определенный полезный ресурс, поскольку компании знают заранее, когда они собираются заменить интерьеры. Кроме того, некоторые предметы просто изнашиваются из-за ненадлежащего ухода или просто из-за их физических свойств. В этом случае не должно быть проблем с оценкой срока полезного использования и ликвидационной стоимостью актива.

Предметы искусства с неопределенным сроком полезной службы, которые вы можете продавать, когда захотите, можно не амортизировать, если остаточная стоимость равна или даже превышает стоимость приобретения. Но вы должны это доказать.

Поэтому, если вы приобрели авторские картины высокого класса и выставили их в офисе вашего финансового директора, вам не нужно амортизировать их, если их остаточная стоимость поддерживается на равном или превышающем себестоимость или справедливую стоимость (в зависимости от модели, которую вы применяете).

Класс 3: Неотъемлемая часть другого актива.

Иногда компании нанимают уличных художников, чтобы нанести рисунки прямо на стены здания.

Современный офисный настенный рисунок.

Современный офисный настенный рисунок.

В этом случае учитывайте произведение искусства как расходы, капитализирующиеся в себестоимости основных средств в соответствии с МСФО (IAS) 16.

Если эти произведения искусства принесут некоторые будущие экономические выгоды, стоимость которых можно надежно оценить, тогда их можно учитывать не в качестве отдельного актива, а в себестоимости основных средств, неотъемлемой частью которых они являются.

Например, необычное изображение на стене торгового центра может вызвать у людей живой интерес, и количество посетителей торгового цента быстро увеличится. В результате оборот и выручка от основной деятельности также увеличился.

Компания определенно должна амортизировать такое произведение искусства в течение его срока полезной службы. Если компания собирается убрать или заменить произведение искусства через несколько лет, она должна амортизировать его течение этих лет.

Если же произведение искусства останется неотъемлемой частью здания до тех пор, пока здание не будет разрушено или до конца срока его аренды, то его также нужно амортизировать в течение данного срока.

Однако, такое произведение искусства следует списать на прибыли и убытки как затраты на ремонт или техническое обслуживание, если оно не приносит в будущем экономическую выгоду и, соответственно его нельзя капитализировать в себестоимости здания. Несмотря на то, что вы вряд ли наймете художника для проведения ремонтных работ в здании.

Класс 4: Промышленный продукт.

Произведения искусства этого класса представляют собой любые элементы декора с незначительной закупочной стоимостью, которые приобретаются не для целей прироста капитала. Эти предметы используются сугубо в административных целях, для них характерна незначительная ликвидационная стоимость (или ее отсутствие), и они подвержены износу.

Офисная статуэтка в юридической конторе.

Офисная статуэтка в юридической конторе.

К этому классу можно отнести всевозможные плакаты, дешевые репродукции в красивых рамках или без, бюсты и миниатюрные скульптуры, керамическая посуда и прочие предметы интерьера, которые можно легко приобрести в торговом центре.

Классическим примером таких предметов можно считать ассортимент мебельной сети IKEA или сувенирную продукцию, продающуюся в музеях или картинных галереях.

Тем не менее, эти предметы тоже являются произведениями искусства, и их следует учитывать в соответствии с IAS 16 точно так же, как активы, которые относятся к Классу 2.

Стоимость этих предметов в большинстве случаев незначительна и они используются в основном более 1 года. Поскольку МСФО (IAS) 16 не содержит ограничений порога стоимости ОС, их можно списывать на прибыль или убыток подобно канцелярским принадлежностям.

Но нужно проявлять осторожность, поскольку в некоторых случаях совокупная стоимость этих предметов может быть довольно большой, если их много.

Что делать в этом случае?

В МСФО (IAS) 16 нет предписаний на счет единицы учета. Поэтому, в этом случае может быть целесообразно объединить их в один актив и учитывать их по совокупной стоимости.