CFA - Многоступенчатые модели дисконтирования дивидендов

Многоступенчатые модели дисконтирования дивидендов (DDM) применяются для оценки акций компаний, переживающих несколько стадий роста. Рассмотрим формулы, особенности применения и примеры двухступенчатых и трехступенчатых DDM, - в рамках изучения инвестиций в фондовый рынок по программе CFA.

Многоступенчатые [многошаговые, многофазные] модели роста (англ. 'multistage growth models') часто используются для моделирования стоимости быстро растущих компаний.

Двухступенчатая или двухфазная модель дисконтирования дивидендов (англ. 'two-stage DDM [dividend discount model]') предполагает, что в определенный момент компания начнет выплачивать дивиденды, которые будут расти с постоянным темпом, но до этого момента компания выплачивает дивиденды, которые растут с более высоким темпом, чем тот, что будет поддерживаться в долгосрочной перспективе.

То есть, предполагается, что компания испытает первоначальный конечный период высокого роста, возможно, до появления конкурентов, а затем бесконечный период устойчивого роста.

Таким образом, двухступенчатая DDM использует два темпа (коэффициента) роста: высокий темп роста в первоначальный конечный период, за которыми следует более низкий устойчивый бесконечный темп роста.

Модель роста Гордона используется для оценки терминальной стоимости акций в момент времени \(n\) и отражает приведенную стоимость дивидендов в момент времени \(n\), которые были получены в течение периода устойчивого роста.

Приведенная ниже Формула 11 используется здесь как отправная точка двухступенчатой модели оценки. Двуступенчатая модель оценки аналогична Примеру 8, за исключением того, что вместо допущения о нулевых дивидендах в течение начального периода, аналитик предполагает, что в течение начального периода дивиденды будут демонстрировать высокий темп роста.

Формула 11 оценивает дивиденды в течение краткосрочного периода высокого роста и терминальную стоимость в конце периода высокого роста. Краткосрочный темп роста \(g_S\) длится в течение \(n\) лет.

Действительная стоимость на акцию \(V_n\), представляет собой сумму дивидендов за год \(n\), полученных в течение устойчивого периода роста, или терминальную стоимость в момент времени \(n\).

\(V_n\) можно оценить с помощью модели роста Гордона, как показано в Формуле 12, где \(g_L\) является долгосрочным или устойчивым темпом роста. Дивиденды за год \(n+1\), \(D_{n+1}\), можно определить с помощью Формулы 13:

\( \dst \large

V_0 = \sum^n_{t=1} {D_0(1+g_S)^t \over (1+r)^t} {V_n \over (1+r)^n}

\) (Формула 11)

\( \dst \large V_n = {D_{n+1} \over r - g_L} \) (Формула 12)

\( \dst \large D_{n+1} = D_0 (1 + g_S)^n (1 + g_L) \) (Формула 13)

Пример (9) применения двухступенчатой модели дисконтирования дивидендов.

Текущие дивиденды \(D_0\) составляют $5.00. Ожидается, что рост дивидендов составит 10% в год в течение трех лет, а затем 5% после этого. Требуемая ставка доходности составляет 15%. Оцените действительную стоимость дивидендов.

Решение:

- \( D_1 = $5.00(1 + 0.10) = $5.50 \)

- \( D_2 = $5.00(1 + 0.10)^2 = $6.05 \)

- \( D_3 = $5.00(1 + 0.10)^3 = $6.655 \)

- \( D_4 = $5.00(1 + 0.10)^3 (1 + 0.05) = $6.98775 \)

- \( \dst V_3 = {$6.98775 \over 0.15-0.05} = $69.8775 \)

\( \dst \begin{aligned}

V_0 &= {$5.5 \over (1+0.15)} + {$6.05 \over (1+0.15)^2} \\[1ex]

&+ {$6.655 \over (1+0.15)^3} + {$69.8775 \over (1+0.15)^3} \approx $59.68

\end{aligned} \)

DDM можно расширить еще на несколько ступеней (фаз), если это уместно. Для наиболее публичных компаний (то есть компаний, миновавших стадию стартапов) можно ожидать, что в конечном итоге рост разделится на три стадии:

- рост,

- переходный период (стадия вытеснения) и

- зрелость.

Это допущение предполагает использование трехступенчатой DDM с тремя темпами роста:

- высокий темп роста в течение начального конечного периода,

- средний темп роста в течение второго конечного периода,

- низкий устойчивый бесконечный темп роста.

Трехступенчатая или трехфазная DDM (англ. 'three-stage DDM') будет наиболее подходящей для довольно молодой компании, которая только входит в стадию роста.

Двухступенчатую DDM целесообразно применять для оценки стоимости более старой компании, которая уже прошла стадию роста и в настоящее время находится в переходной стадии (период с более высоким темпом роста, чем устойчивый темп роста) к стадии зрелости (период с более низким устойчивым ростом).

Однако выбор двухступенчатой DDM не должен основываться исключительно на возрасте компании. Старым компаниям иногда удается добиться роста выше среднего, например, благодаря инновациям, выходу на новые рынки или корпоративным приобретениям. Долгосрочные темпы роста также могут прерываться периодом сильных результатов.

Если ожидается, что рост снизится (в первом случае) или повысится (во втором случае) до определенного долгосрочного темпа роста, то может быть уместно применить двухступенчатую DDM. Таким образом, мы выбрали двухступенчатую DDM для оценки стоимости IBM Corporation в Примере 10.

Пример (10) двухступенчатой модели дисконтирования дивидендов: IBM Corporation.

International Business Machines Corporation (IBM) - одна из ведущих технологических компаний США. IBM была основана в 1911 году, изначально как компания, которая производила разнообразное оборудование для продажи и аренды, начиная от коммерческих весов и машин для резки мяса и сыра до счетно-перфорационных машин.

IBM представила персональный компьютер в 1981 году. Однако к 1990-м годам она стала нести убытки от своего ключевого компьютерного производства и к 2000-м годам она начала диверсифицировать свой бизнес в консалтинг. Этот процесс был завершен в 2005 году, когда IBM продала свой ПК-бизнес китайской компании Lenovo.

Теперь IBM работает в пяти сегментах:

- Когнитивные решения (Cognitive Solutions),

- Глобальные бизнес-услуги (GBS, Global Business Services),

- Технологические услуги и облачные платформы (Technology Services & Cloud Platforms), Системы (Systems) и

- Глобальное финансирование (Global Financing).

Сегмент Когнитивных решений обеспечивает широкий спектр возможностей, от описательной, прогностической и процедурной аналитики до когнитивных систем.

Когнитивные решения включают когнитивную вычислительную платформу Watson, которая позволяет взаимодействовать на естественном языке, обрабатывать большие данные и обучаться, взаимодействуя с людьми и компьютерами.

Сегмент GBS предоставляет клиентам консалтинговые услуги, сервисы управления приложениями и глобальными процессами.

Сегмент Технологических услуг и облачных платформ предоставляет инфраструктурные ИТ-услуги. Сегмент Систем предоставляет клиентам инфраструктурные технологии. Сегмент глобального финансирования включает финансирование клиентов, коммерческое финансирование, финансирование модернизации производства и ремаркетинга.

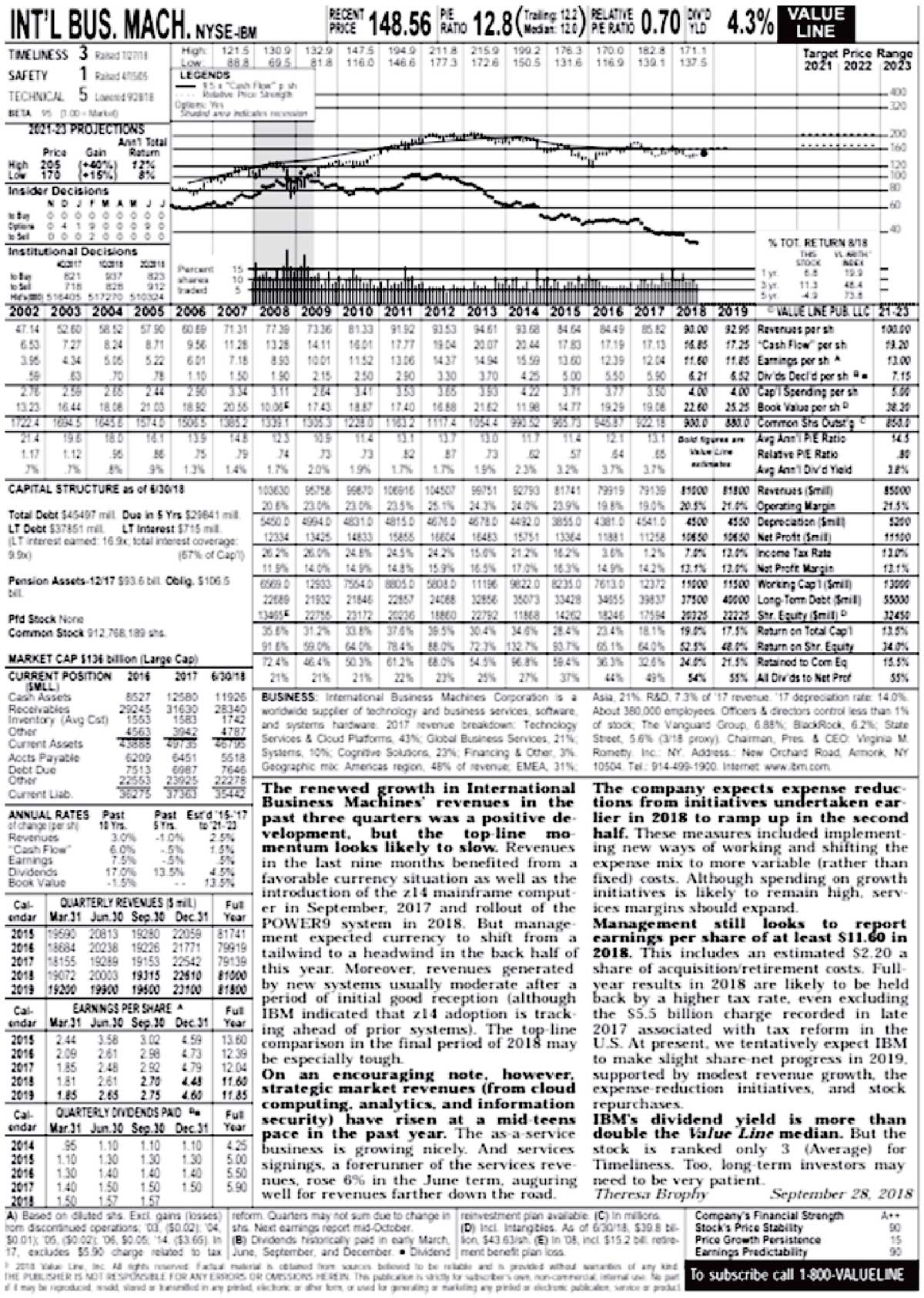

Отчет Value Line от 30 июля 2018 года об IBM показан в Иллюстрации 5. IBM увеличивала свои дивиденды каждый год за последние 15 лет.

Информация Line Value показывает, что рост дивидендов составил около 17.0% в течение последних 10 лет, 13.5% за последние 5 лет, и предположительно составит 4.5% в 2015-2023 годы. После периода роста за счет слияний и поглощений, ожидается, что IBM может перейти в фазу зрелого роста.

Двухступенчатая DDM, возможно, является хорошим выбором для оценки IBM, поскольку компания, по-видимому, переходит от фазы высокого роста (обратите внимание на рост дивидендов на 13.5% в течение последних 5 лет) к фазе более низкого роста (обратите внимание на прогноз роста дивидендов в 4.5% в 2015-2023 гг.).

Для оценки требуемой ставки доходности IBM можно использовать модель CAPM. Отчет Value Line (см. в верхнем левом углу) оценивает бета-коэффициент в 0.95. Используя примерную доходность в 2.0% по 10-летним Казначейским векселям США в качестве безрисковой ставки и предполагаемую премию за риск в 5.0%, мы найдем, что оценка \(r\) составляет 6.75% = 2.0% + 0.95(5.0%).

Чтобы оценить действительную стоимость на конец 2018 года, мы используем дивиденд за 2018 год в размере $6.21 из отчета Value Line. Предполагается, что дивиденды будут расти с темпом 5.0% в течение одного года, и с темпом 2.33% после этого.

Предположение о темпах роста в первой стадии соответствует прогнозу дивидендов Value Line на 2018 и 2019 годы. Наше предположение о бессрочном темпе роста в 2.33% дает допущение о 8-летнем темпе роста примерно в 4.5%, что соответствует прогнозу роста Value Line в размере 4.5% в 2015-2022 годы.

Расчет среднегеометрического темпа роста за 2015-2023 годы выглядит следующим образом:

[(1 + 0.10)(1 + 0.0727)(1 + 0.0525)(1 + 0.499)(1 + 0.022)(1 + 0.022)(1 + 0.022)(1 + 0.022)] \(\times\) 1/8 -1 = 4.5%.

Таким образом:

- \( D_{2019} = $6.21(1 + 0.05) = $6.5205 \)

- \( D_{2020} = $6.21(1 + 0.05)(1 + 0.0233) = $6.6724 \)

- \( D_{2021} = $6.21(1 + 0.05)(1 + 0.0233)^2 = $6.8279 \)

- \( \dst V_{2020} = {$6.8279 \over 0.0675 - 0.0233} = $154.4774 \)

\( \dst V_{2018} = {$6.5205 \over (1 + 0.0675)} + {$6.6725 \over (1 + 0.0675)^2}

+ {$154.4774 \over (1 + 0.0675)^2} \approx $147.523 \)

Учитывая недавнюю цену в размере $148.56, как отмечено в верхнем левом углу отчета Value Line, оценка действительной стоимости в размере $147.523 предполагает, что IBM справедливо оценена согласно приближенному расчету.