CFA - Модель дисконтирования дивидендов: операции с дивидендами

Модель дисконтирования дивидендов (DDM) является самой простой моделью приведенной стоимости, применяемой для оценки обыкновенных акций. Рассмотрим вопросы, связанные с дивидендами, которые необходимо понимать при использовании модели дисконтирования дивидендов, - в рамках изучения инвестиций в фондовый рынок по программе CFA.

Модели приведенной стоимости следуют фундаментальному принципу экономики, который утверждает, что люди откладывают потребление (то есть, инвестируют деньги вместо потребления) ради будущей выгоды. Люди и компании делают инвестиции, поскольку рассчитывают с помощью этого заработать определенный доход в течение инвестиционного периода.

Логично допустить, что стоимость инвестиций должна быть равна приведенной стоимости ожидаемой будущей выгоды. Для обыкновенных акций аналитик может поставить знак равенства между будущей выгодой и денежными поступлениями от инвестиций.

Самая простая модель приведенной стоимости, применяемая для оценки акций, - это модель дисконтирования дивидендов (DDM, 'dividend discount model'), которая оценивает денежные поступления от дивидендов в результате инвестиций в обыкновенные акции.

Далее мы рассмотрим аспекты, связанные с дивидендами, которые необходимо понимать при использовании модели дисконтирования дивидендов.

См. также:

CFA - Применение модели дисконтирования дивидендов для оценки стоимости собственного капитала.

Как правило, есть два источника доходности от инвестирования в акции:

- денежные дивиденды, полученные инвестором в течение периода владения акциями и

- изменение рыночной цены акций в течение периода владения акциями.

Дивиденд (англ. 'dividend') - это распределение выгод акционерам, которое основано на количестве принадлежащих им акций, а денежный дивиденд (англ. 'cash dividend') - это распределение в форме денежных средств, выплачиваемое акционерам компании.

Денежные дивиденды обычно выплачиваются регулярно в установленные временные интервалы - такие дивиденды известны как регулярные денежные дивиденды (англ. 'regular cash dividends').

Напротив, дополнительный дивиденд, экстра-дивиденд или специальный дивиденд (англ. 'extra dividend', 'special dividend') - это дивиденд, выплачиваемый компанией, которая не осуществляет регулярную выплату дивидендов, или которая дополняет регулярные денежные дивиденды.

В компаниях из циклических отраслей и компаниях, проходящих корпоративную и/или финансовую реструктуризацию, наиболее часто наблюдается выплата дополнительных дивидендов.

Еще одним типом дивидендов является ликвидационный дивиденд (англ. 'liquidating dividend'), который представляет собой доходность капитала, а не распределение прибыли компания.

Ликвидационные дивиденды используются, когда компания выходит из бизнеса и распределяет свои чистые активы, продает часть своего бизнеса и распределяет поступления от этой продажи, или выплачивает дивиденды, которые превышают ее накопленную нераспределенную прибыль.

Выплата дивидендов не является юридическим обязательством: дивиденды должны быть объявлены (то есть, одобрены) советом директоров компании. В некоторых юрисдикциях они также должны быть одобрены акционерами.

Регулярные денежные дивиденды обычно объявляются и выплачиваются ежеквартально в США и Канаде; каждые полгода в Европе и Японии; и ежегодно в некоторых других странах, в том числе в Китае.

Модели дисконтированных дивидендов направлены на дисконтирование ожидаемых денежных дивидендов.

Дивиденд в форме акций (англ. 'stock dividend'), также известный как бонусный выпуск акций (англ. 'bonus issue'), - это тип дивидендов, с помощью которого компания распределяет дополнительные акции своего обыкновенного акционерного капитала (обычно, 2% -10% акций, находящихся в обращении) акционерам вместо денежных дивидендов.

Дивиденды в форме акций делят «пирог» (т.е. рыночную стоимость акционерного капитала) на более мелкие куски, не затрагивая при этом общую стоимость пирога или соотношение прав собственности акционеров на компанию. Таким образом, дивиденды в форме акций не имеют отношения к оценке акций.

Дробление акций и консолидация акций похожи на дивиденды в форме акций в том отношении, что они не оказывают экономического влияния на компанию или акционеров.

Дробление акций (англ. 'stock split') предполагает увеличение количества акций в обращении с последующим снижением цен на акцию. Примером дробления акций является дробление 1 на 2 акции, при котором для каждого акционера выпускается дополнительная акция на каждую принадлежащую ему или ей акцию.

Консолидация акций или обратное дробление акций (англ. 'reverse stock splits') предполагает сокращение количества акций в обращении при соответствующем увеличении цены за акцию. Например, при консолидации 2 в 1 акцию, каждый акционер получает одну новую акцию за каждые две старые акций, что, таким образом, наполовину сокращает количество акций в обращении.

В отличие от дивидендов в форме акций и дробления акций, обратный выкуп акций является альтернативой денежным дивидендным выплатам.

Обратный выкуп акций или просто выкуп акций (англ. 'share repurchase', 'share buyback') - это операция, при которой компания выкупает за деньги свои собственные акции. По выкупленным акциям не выплачиваются дивиденды, они не являются голосующими акциями и не принимаются в расчет при расчете прибыли на акцию.

С точки зрения влияния на богатство акционеров, выкуп акций рассматривается как эквивалент выплаты денежных дивидендов на сумму выкупа, при прочих равных.

Руководство компании имеет ряд ключевых причин для выкупа акций, а именно:

- демонстрация того, что, по мнению руководства, акции недооценены (или, в более широком смысле - поддержка уровня цены на акцию),

- гибкость в размере и сроках распределения денежных дивидендов акционерам,

- налоговая эффективность на рынках, где налоговые ставки по дивидендам превышают налоговые ставки на прирост капитала, а также

- способность компенсировать увеличение количества акций в обращении в результате исполнения опционов на акции.

Выплата регулярных денежных дивидендов обыкновенным акционерам следует довольно стандартной хронологической процедуре, которая начинается после того, как совет директоров компании проголосует за выплату дивидендов.

Сначала наступает дата объявления дивидендов (англ. 'declaration date') - день, когда компания делает публичное заявление, объявляя определенные дивиденды.

Далее следует экс-дивидендная дата или дата «без дивиденда» (англ. 'ex-dividend date', 'exdate') - первая дата торгов акциями без дивидендов, т.е. дата, начиная с которой права на получение последнего объявленного дивиденда остаются у продавца и не переходят к покупателю акций.

Далее почти сразу (через один или два рабочих дня) следует дата регистрации владельцев акций (англ. 'holder-of-record date'), которую также называют «owner-of-record date», «shareholder-of-record date», «record date», «date of record» или «date of book closure». Это дата, начиная с которой акционер, зарегистрированный компанией, будет считаться владельцем акций, претендующим на получение предстоящих дивидендов.

Временной промежуток между экс-дивидендной датой и датой регистрации владельцев акций связан с действующим циклом урегулирования (расчетов) торгов на бирже.

Последний этап - это дата выплаты или дата расчетов (англ. 'payment date', 'payable date'), в которую компания фактически осуществляет выплату дивидендов акционерам.

Пример 3. График дивидендных выплат Total S.A.

26 мая 2017 года Total S.A., одна из крупнейших в мире интегрированных энергетических компаний, объявила годовые дивиденды в размере €2.48 на акцию, выплачиваемые ежеквартально. Первый квартальный дивиденд в размере €2.48/4 = €0.62 был выплачен 12 октября 2017 года.

Дата регистрации владельцев акций - 26 сентября, а экс-дивидендная дата - 25 сентября.

График предстоящих квартальных дивидендов Total S.A. показан в Иллюстрации 1.

Иллюстрация 1. График квартальных дивидендов Total S.A.

График квартальных дивидендов Total S.A.

Источник: сайт Total S.A.

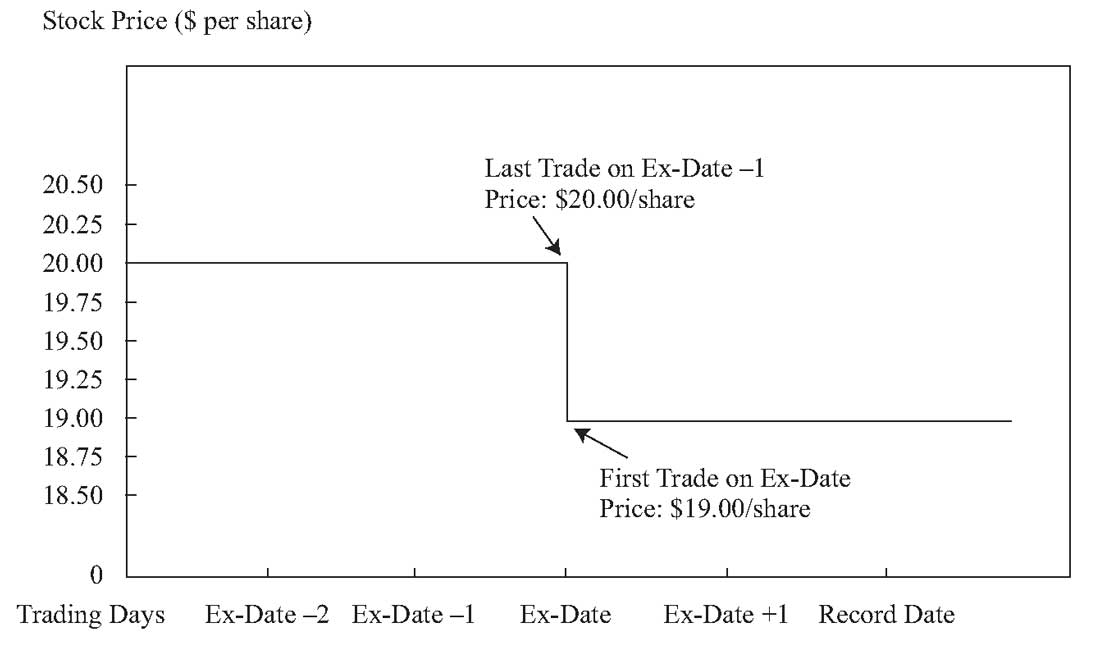

Поскольку на экс-дивидендную дату покупатели акций компании уже не имеют права на получение предстоящих дивидендов, в этот день цена акций компаний немедленно снижается на размер предстоящих дивидендов.

Иллюстрация 2 показывает снижение цен на акции при торгах в экс-дивидендную дату для гипотетической компании, которая объявила дивиденды на акцию в размере $1.

Иллюстрация 2. Изменение цен на акции для гипотетической компании в экс-дивидендную дату.

Изменение цен на акции для гипотетической компании в экс-дивидендную дату.

Примечание. Предполагается, что объявленные дивиденды составляют $1 на акцию и соглашение о расчетах по торгам составляет T + 3 дней.