IFRS 16 - Учет аренды у арендатора

Обзор положений об учете аренды у арендатора согласно стандарту МСФО (IFRS) 16 «Аренда» (Программа ACCA ДипИФР).

Первоначальное признание.

На дату начала аренды арендатор должен признать актив в форме права пользования, который представляет собой право на использование арендуемого (базового) актива и обязательство по аренде (обязательство производить арендные платежи в соответствии с договором аренды).

- Дт. Актив в форме права пользования

- Кт. Обязательство по аренде

[см. параграф IFRS 16:22]

См. также:

IFRS 16 - Как учитывать аренду по МСФО (IFRS) 16?

CFA - Учет аренды.

IFRS 16 - Как учитывать активы в форме права пользования у арендатора?

IFRS 16 - Представление и раскрытие информации в отчетности арендаторов по IFRS 16

Первоначальная оценка.

Обязательство по аренде изначально оценивается по приведенной стоимости арендных платежей, которые еще не осуществлены на дату начала аренды.

Арендные платежи необходимо дисконтировать с использованием процентной ставки, заложенной в договоре аренды, если такая ставка может быть легко определена. Если такая ставка не может быть легко определена, арендатор использует ставку, по которой он может привлечь дополнительные заемные средства.

[см. параграф IFRS 16:26]

См. также:

IFRS 16 - Как осуществлять первоначальное признание арендного обязательства у арендатора?

IFRS 16 - Как учитывать активы в форме права пользования у арендатора?

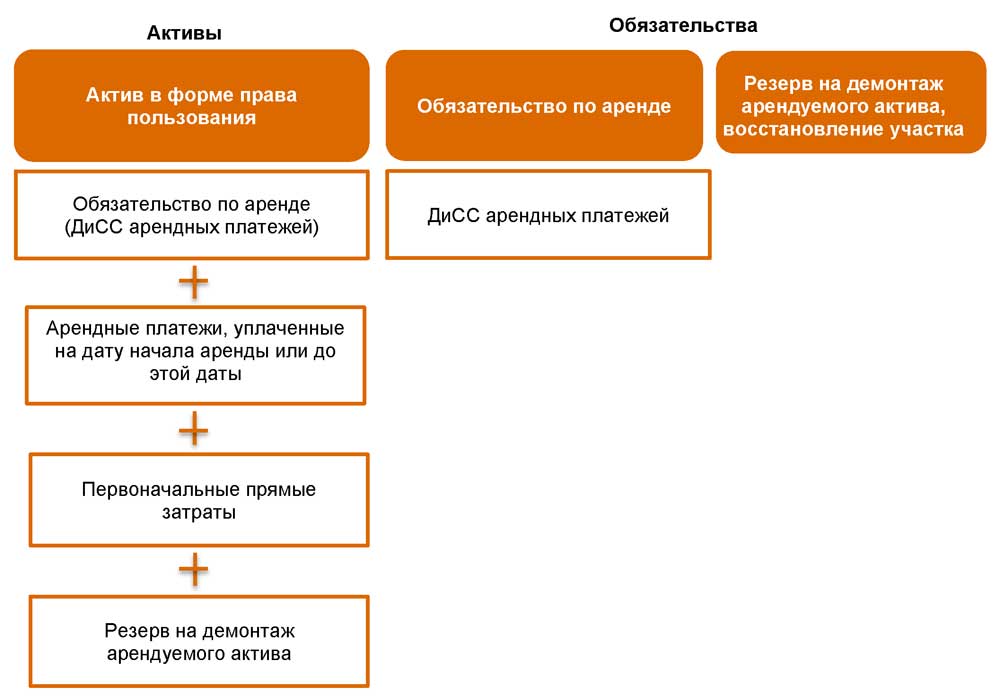

На дату начала аренды актив в форме права пользования оценивается по себестоимости (первоначальной стоимости). Первоначальная стоимость актива в форме права пользования включает:

- величину первоначальной оценки обязательства по аренде (т.е. приведенную стоимость арендных платежей, которые еще не осуществлены на дату начала аренды); плюс

- арендные платежи, уплаченные на дату начала аренды или до начала аренды за вычетом полученных стимулирующих платежей по аренде; плюс

- первоначальные прямые затраты, понесенные арендатором; плюс

- резерв на демонтаж арендуемого (базового) актива, на восстановление участка, на котором актив располагается.

Первоначальная оценка обязательствя по аренде у арендатора

Пример (2) учета аренды у арендатора.

31 декабря 2016 года Компания А (арендатор) заключила договор аренды оборудования с компанией Б. Оборудование было доставлено компании А в тот же день.

По договору компания А обязана выплачивать арендные платежи в сумме $5,000 ежегодно в конце года, 31 декабря (первый платеж подлежит уплате 31 декабря 2017 года).

Срок аренды составляет 10 лет и ожидается, что оборудование будет иметь нулевую остаточную (ликвидационную) стоимость в конце срока аренды. Ставка процента, заложенная в договоре аренды, составляет 8%.

Приведенная стоимость $1 к уплате в конце каждого года в течение десяти лет по ставке 8% составляет $6.71.

Задание:

Покажите, какие суммы будут отражены в отчетности компании А в отношении договора аренды за год, закончившийся 31 декабря 2016 года.

Решение:

31 декабря 2016 года компания А отразит в своем отчете о финансовом положении обязательство по аренде в сумме $33,550 ($5,000 x 6.71 - приведенная стоимость арендных платежей, которые подлежат уплате по договору аренды и еще не были уплачены на 31 декабря 2016 года) и актив в форме права пользования в сумме $33,550.

| Дт Актив в форме права пользования | $33,550 |

| Кт Обязательство по аренде | $33,550 |

Пример (3) учета аренды у арендатора: актив в форме права пользования.

31 декабря 2016 года Компания А (арендатор) заключила договор аренды оборудования с компанией Б. Оборудование было доставлено компании А в тот же день.

По договору компания А обязана заплатить $8,000 при заключении договора 31 декабря 2016 года и в дальнейшем выплачивать ежегодные арендные платежи в сумме $5,000 в конце года, 31 декабря (первый платеж подлежит уплате 31 декабря 2017 года).

Срок аренды составляет 10 лет и ожидается, что оборудование будет иметь нулевую остаточную (ликвидационную) стоимость в конце срока аренды.

Ставка процента, заложенная в договоре аренды, составляет 8%. Приведенная стоимость $1 к уплате в конце каждого года в течение десяти лет по ставке 8% составляет $6.71.

31 декабря 2016 года компания А также потратила $1,000 на установку и монтаж оборудования.

Задание:

Покажите, какие суммы будут отражены в отчетности компании А в отношении договора аренды за год, закончившийся 31 декабря 2016 года.

Решение:

31 декабря 2016 года компания А отразит в своем отчете о финансовом положении обязательство по аренде в сумме $33,550 ($5,000 x 6.71 - приведенная стоимость арендных платежей, которые подлежат уплате по договору аренды и еще не были уплачены на 31 декабря 2016 года) и актив в форме права пользования в сумме $42,550 ($33,550 + $8,000 + $1,000).

| Дт Актив в форме права пользования | $42,550 |

| Кт Обязательство по аренде | $33,550 |

| Кт Денежные средства (платеж при заключении договора) | $8,000 |

| Кт Денежные средства/Кредиторская задолженность (установка и монтаж) | $1,000 |

Пример (4) учета аренды у арендатора: стимулирующие платежи.

1 января 2016 года компания А арендовала один из этажей офисного центра у компании Б. Арендные платежи по договору составляют $50,000 в год и уплачиваются авансом в начале каждого года, 1 января.

Для того, чтобы арендовать эти помещения компании А пришлось потратить $20,000, в том числе $15,000 - платеж прежнему арендатору, чтобы тот освободил помещения и $5,000 - комиссия агенту, который организовал аренду.

Для того, чтобы стимулировать компанию А заключить договор, арендодатель пообещал компенсировать компании А затраты на агента в сумме $5,000.

Ставка процента, заложенная в договоре аренды, составляет 5%. Приведенная стоимость $1 к уплате в конце каждого года в течение девяти лет по ставке 5% составляет $7.11.

1 января 2016 года компания А произвела первый платеж по договору аренды в сумме $50,000, заплатила $20,000 и получила от арендодателя обещанную компенсацию в сумме $5,000.

Задание:

Покажите, какие суммы будут отражены в отчетности компании А в отношении договора аренды 1 января 2016 года.

Решение:

1 января 2016 года компания А отразит в своем отчете о финансовом положении обязательство по аренде в сумме $355,500 ($50,000 x 7.11 - приведенная стоимость оставшихся девяти арендных платежей) и актив в форме права пользования в сумме $430,500 ($355,500 + первый платеж $50,000 + первоначальные прямые затраты $20,000 - стимулирующий платеж от арендодателя $5,000).

| Дт Актив в форме права пользования | $405,500 |

| Кт Обязательство по аренде | $355,500 |

| Кт Денежные средства (платеж за первый год) | $50,000 |

| Дт Актив в форме права пользования | $20,000 |

| Кт Денежные средства (первоначальные прямые затраты) | $20,000 |

| Дт Денежные средства (стимулирующий платеж) | $5,000 |

| Кт Актив в форме права пользования | $5,000 |

Арендные платежи.

Арендные платежи, которые включаются в оценку обязательства по аренде, состоят из следующих платежей за право пользования арендуемым (базовым) активом в течение срока аренды, которые еще не были уплачены на дату начала аренды:

- Фиксированные платежи (включая «по существу фиксированные платежи» - платежи, которые могут по своей форме предусматривать вариативность, но которые по существу являются неизбежными), за вычетом любых стимулирующих платежей по аренде, причитающихся к получению.

- Переменные арендные платежи, которые зависят от индекса или ставки, например, платежи, привязанные к индексу потребительских цен, платежи, привязанные к базовой процентной ставке (например, LIBOR), или платежи, которые варьируются в зависимости от изменений рыночных арендных ставок. В первоначальную оценку обязательства по аренде включаются переменные платежи, оцениваемые с использованием индекса или ставки на дату начала аренды.

- Суммы, которые, как ожидается, будут уплачены арендатором по гарантиям остаточной (ликвидационной) стоимости;

- Цена исполнения опциона на покупку арендуемого актива (платеж за приобретение арендуемого актива в собственность в конце срока аренды), если имеется достаточная уверенность в том, что арендатор исполнит этот опцион.

- Выплаты штрафов за прекращение аренды (если при определении срока аренды предполагается прекращение аренды).

См. также:

IFRS 16 - Как учитывать переменную часть арендной платы?

IFRS 16 - Использование ставки дисконтирования при расчете арендных платежей

Пример (5) первоначальной оценки обязательства по аренде.

1 января 2016 года компания А (арендатор) заключила договор аренды грузовиков сроком на 10 лет. Ежемесячные арендные платежи включают:

- фиксированный платеж в сумме $3,000 за один грузовик,

- дополнительный платеж $200 за грузовик, который уплачивается если грузовик использовался для транспортировки грузов в этом месяце;

- дополнительный платеж в сумме $10 за километр пробега, если пробег за месяц превышает 1,000 км. Ожидаемый пробег составляет 1,500 км в месяц.

- переменный платеж в сумме $5,000 за грузовик. Этот платеж индексируется каждые два года с учетом изменения индекса потребительских цен за прошедшие два года. 1 января 2016 года ИПЦ = 110, 31 декабря 2016 года ИПЦ = 125.

Задание:

Какие платежи будут учитываться при первоначальной оценке обязательства по аренде 1 января 2016 года?

Решение:

В первоначальную оценку обязательство по аренде включаются:

- фиксированный платеж в сумме $3,000;

- «по существу фиксированный платеж» в сумме $200;

- переменный платеж в сумме $5,000

Несмотря на то, что индекс потребительских цен изменился, обязательство по аренде не переоценивается до окончания второго года (31 декабря 2017 года).

Дополнительный платеж в размере $10 за км не включается в оценку обязательства по аренде, поскольку не зависит от ставки или индекса, а относится на расходы периода.

Пример (4) учета аренды у арендатора: освобождение от арендной платы.

31 декабря 2016 года компания А (арендатор) заключила договор аренды земли с городской администрацией. Срок аренды составляет 50 лет. Ежегодные арендные платежи в сумме $25,000 подлежат уплате в конце года, 31 декабря.

В ходе переговоров арендодатель согласился предоставить землю в аренду бесплатно на первые три года. Таким образом, первый арендный платеж подлежит уплате 31 декабря 2019 года и всего будет осуществлено 47 платежей.

Ставка процента, заложенная в договоре аренды, составляет 7%.

Приведенная стоимость $1 к уплате в конце каждого года в течение 50 лет по ставке 7% составляет $13.8. Приведенная стоимость $1 к уплате в конце каждого года в течение 3 лет по ставке 7% составляет $2.62.

Задание:

Покажите, какие суммы будут отражены в отчетности компании А в отношении договора аренды 31 декабря 2016 года.

Решение:

31 декабря 2016 года компания А отразит в своем отчете о финансовом положении обязательство по аренде в сумме $279,500 ($25,000 x 13.8 - $25,000 x 2.62 - приведенная стоимость арендных платежей с учетом освобождения от арендной платы в первые три года) и актив в форме права пользования в сумме $279,500.

| Дт Актив в форме права пользования | $279,500 |

| Кт Обязательство по аренде | $279,500 |

Освобождения в отношении признания прав аренды.

[см. параграф IFRS 16:5]

Освобождения в отношении признания прав аренды могут применяться только арендатором.

Арендатор вправе принять решение не признавать актив в форме права пользования и обязательство по аренде и вместо этого относить расходы по аренде равномерно в течение срока аренды на расходы периода в отношении:

- краткосрочной аренды; и

- аренды, в которой арендуемый (базовый) актив имеет низкую стоимость.

Краткосрочная аренда.

Краткосрочная аренда - это аренда, по которому на дату начала аренды предусмотренный срок аренды составляет не более 12 месяцев (срок аренды определяется с учетом периодов, которые покрываются опционами на продление и на расторжение при условии, что имеется достаточная уверенность, что арендатор исполнит опцион, т.е. воспользуется правом, на продление договора или не исполнит опцион, т.е. не воспользуется правом, на расторжение договора).

Договор аренды, который содержит опцион на покупку арендуемого актива, не является краткосрочной арендой. Решение использовать или не использовать освобождение для краткосрочной аренды необходимо принимать по группам базовых активов.

Модификация договора аренды или изменение срока аренды учитывается как новый договор аренды.

Аренда, в которой арендуемый (базовый) актив имеет низкую стоимость.

[см. параграф IFRS 16:B3]

МСФО (IFRS) 16 не содержит определения «актива с низкой стоимостью», однако, в приложении к стандарту (Основа для выводов - Basis for Conclusions) объясняется, что Комитет по МСФО ориентировался на сумму 5,000 долларов США и ниже для актива в состоянии «новый».

Арендатор должен оценить стоимость нового актива, независимо от фактического состояния арендуемого актива. Примерами активов с низкой стоимостью могут служить IT-оборудование (планшеты, ноутбуки и персональные компьютеры), небольшие предметы офисной мебели.

Автомобили не подпадают под определение активов с низкой стоимостью, поскольку новый автомобиль как правило имеет высокую стоимость.

Для определенных типов активов, например, для активов, которые находятся в сильной зависимости от других активов или в тесной взаимосвязи с ними, это освобождение неприменимо.

Решение использовать или не использовать освобождение для аренды, в которой арендуемый актив имеет низкую стоимость принимается для каждого отдельного договора. Таким образом, даже если активы с низкой стоимостью в совокупности составляют существенную сумму, освобождение все равно может применяться.

Если арендатор предоставляет актив в субаренду, главный договор аренды не удовлетворяет критериям классификации в качестве аренды актива с низкой стоимостью.

Последующий учет у арендатора.

[см. параграф IFRS 16:29]

Актив в форме права пользования амортизируется в соответствии с требованиями МСФО (IAS) 16 «Основные средства» (за исключением случаев, когда актив в форме права пользования удовлетворяет определению инвестиционной недвижимости и арендатор применяет модель учета по справедливой стоимости в отношении инвестиционной недвижимости).

- Дт Расход по амортизации

- Кт Актив в форме права пользования

Арендатор также должен применять МСФО (IAS) 36 «Обесценение активов» к активам в форме права пользования.

Обязательство по аренде:

(a) увеличивается на сумму начисленных процентов

- Дт Процентные расходы

- Кт Обязательство по аренде

(b) уменьшается на сумму осуществленных арендных платежей.

- Дт Обязательство по аренде

- Кт Денежные средства (арендный платеж)

Пример 7. Первоначальный и последующий учет аренды у арендатора.

1 января 2016 года компания А (арендатор) заключила договор аренды оборудования у компании Б.

По договору компания А обязана выплачивать арендные платежи в сумме $5,000 ежегодно в конце года, 31 декабря (первый платеж подлежит уплате 31 декабря 2017 года).

Срок аренды составляет 10 лет и ожидается, что оборудование будет иметь нулевую остаточную (ликвидационную) стоимость в конце срока аренды. Ставка процента, заложенная в договоре аренды, составляет 8%.

Приведенная стоимость $1 к уплате в конце каждого года в течение десяти лет по ставке 8% составляет $6.71.

Задание:

Покажите, какие суммы будут отражены в отчетности компании А в отношении договора аренды за год, закончившийся 31 декабря 2016 года.

Решение:

Первоначальное признание и оценка.

31 декабря 2016 года компания А отразит в своем отчете о финансовом положении обязательство по аренде в сумме $33,550 ($5,000 x 6.71 - приведенная стоимость арендных платежей, которые подлежат уплате по договору аренды и еще не были уплачены на 1 января 2016 года) и актив в форме права пользования в сумме $33,550.

Последующий учет.

Актив в форме права пользования амортизируется линейным методом в течение 10 лет (срока аренды). Амортизация за год, закончившийся 31 декабря 2016 года составит $3,355 ($33,550/10 лет).

Балансовая стоимость актива на 31 декабря 2016 года составит $30,195 ($33,550 - $3,355). Последующий учет обязательства по аренде:

|

Период |

Сальдо нач. |

Финансовый расход |

Платеж |

Сальдо кон. |

|---|---|---|---|---|

|

2016 г. |

33,550 |

2,684 [33,550 x 8%] |

5,000 |

31,234 |

|

2017 г. |

31,234 |

2,499 [31,234 x 8%] |

5,000 |

28,733 |

Отчет о финансовом положении компании А на 31 декабря 2016 года:

|

Необоротные активы |

|

|

Актив в форме права пользования |

30,195 |

|

Долгосрочные обязательства |

|

|

Обязательство по аренде |

28,733 |

|

Краткосрочные обязательства |

|

|

Обязательство по аренде (31,234 - 28,733) |

2,501 |

Отчет о прибылях и убытках компании А за год, закончившийся 31 декабря 2016 года:

|

Операционные расходы |

|

|

Амортизация |

(3,355) |

|

Финансовые расходы |

|

|

Процентный расход по аренде |

(2,684) |