CFA - Коэффициенты возврата долга

Рассмотрим коэффициенты возврата долга при дефолте, их взаимосвязь с приоритетом погашения долга и структурой капитала, а также применение в кредитном анализе, - в рамках изучения ценных бумаг с фиксированным доходом по программе CFA.

Все кредиторы на одном уровне структуры капитала рассматриваются как один класс.

Таким образом, старший необеспеченный держатель облигаций, чей долг должен быть погашен через 30 лет, имеет тот же приоритет погашения при банкротстве, что и кредитор, долг которого погашается через 6 месяцев.

Этот принцип называется ранжированием облигаций «pari passu» («на равных»).

Дефолтные долги часто перепродаются инвесторами и брокерами, исходя из оценки стоимости ликвидации активов при банкротстве или реорганизации эмитента.

В случае реорганизации или реструктуризации (через банкротство или на добровольной основе), новый долг, акционерный капитал, денежные средства или какая-либо их комбинация могут быть выпущены в обмен на первоначальный дефолтный долг.

Как уже говорилось, коэффициенты возврата долга (англ. 'recovery rates') варьируются в зависимости от рейтинга старшинства долга в структуре капитала компании, в соответствии с приоритетом удовлетворения требований при банкротстве.

В течение многих десятилетий было достаточно дефолтов, чтобы получить статистически значимые хронологические данные о коэффициентах возврата долга для различных рейтингов старшинства долга.

Иллюстрация 2 содержит коэффициенты возврата долга по рейтингам старшинства для североамериканских нефинансовых компаний.

Коэффициенты возврата для дефолтов в 2016 и 2017 году основаны на относительно небольшом количестве дефолтов, для которых окончательное возмещение долга было определено во время исследования Moody's.

Например, коэффициенты возврата субординированного долга в 2017 и 2016 годах включают только две облигации и одну облигацию соответственно.

Например, как показано в Иллюстрации 2, инвесторы возместили в среднем 46.9% от стоимости старшего обеспеченного долга, который подвергся дефолту в 2016 году, но только 29.2% от стоимости старшего необеспеченного долга, который был дефолтным в том же году.

Иллюстрация 2. Средние коэффициенты возврата корпоративного долга, рассчитанные с учетом окончательного возврата.

|

Год спасения |

Год дефолта |

|||||

|---|---|---|---|---|---|---|

|

Рейтинг старшинства |

2017 |

2016 |

1987-2017 |

2017 |

2016 |

1987-2017 |

|

Банковские кредиты |

81.3% |

72.6% |

80.4% |

80.2% |

78.3% |

80.4% |

|

Старшие обеспеченные облигации |

52.3% |

35.9% |

62.3% |

57.5% |

46.9% |

62.3% |

|

Старшие необеспеченные облигации |

54.1% |

11.7% |

47.9% |

47.4% |

29.2% |

47.9% |

|

Субординированные облигации |

4.5% |

6.6% |

28.0% |

NA |

8.0% |

28.0% |

Год спасения (англ. 'еmergence year') – это год, когда допустившая дефолт компания спасается от банкротства.

Данные столбцов «Год дефолта» относятся к коэффициентам возврата долга, который был дефолтным в том же году (т.е. 2016 и 2017) или за промежуток в несколько лет (т.е. 1987-2017).

Приведенные данные относятся к североамериканским нефинансовым компаниям.

Источник: Moody's Investors Service.

Есть несколько вещей, которые стоит отметить:

1. Коэффициенты возврата могут сильно варьироваться в зависимости от отрасли.

Компании-банкроты из «вымирающих» отраслей (например, издательство печатных газет), скорее всего, будут иметь более низкие коэффициенты возврата, чем из отраслей, которые просто страдают от циклического экономического спада.

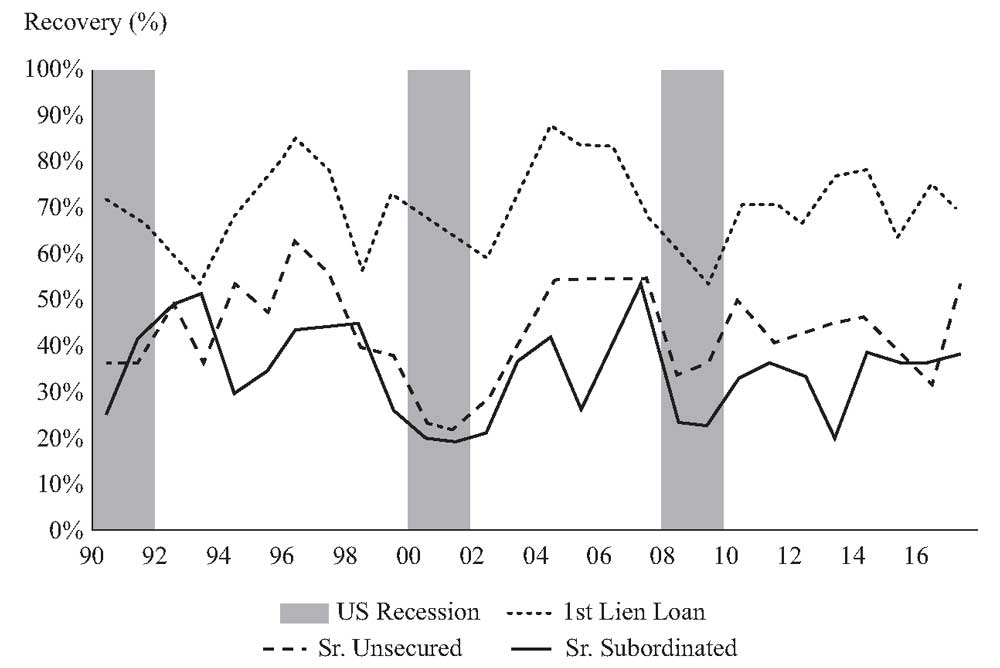

2. Коэффициенты возврата также могут варьироваться в зависимости от стадии кредитного цикла.

Как показано в Иллюстрации 3, коэффициенты в нижней части кредитного цикла (который почти всегда тесно связан с экономическим циклом), обычно ниже, чем в других стадиях кредитного цикла.

Это связано с тем, что в такой ситуации есть много компаний, обанкротившихся или близких к банкротству, что приводит к более низкой оценке таких компаний.

Кредитные циклы описывают меняющуюся доступность и стоимость (т.е. ценообразование) заимствования.

Когда экономика сильна или улучшается, готовность кредиторов расширить кредит на благоприятных условиях является высокой.

И наоборот, когда экономика слаба или ослабляется, кредиторы ужесточают кредитование, делая его менее доступным и более дорогим. Это часто приводит к снижению стоимости активов, таких как недвижимость, а также вызывает дальнейшую экономическую слабость и приводит к более высоким коэффициентам дефолта.

Центральные банки часто заставляют коммерческие банки оценивать, насколько «жесткими» или «мягкими» являются их стандарты кредитования. Эта информация, а также уровень и направление изменения коэффициентов дефолта по корпоративным облигациям помогают получить хорошее представление о положении в кредитном цикле.

Иллюстрация 3. Глобальные коэффициенты возврата долга с разбивкой по рейтингу старшинства, 1990-2017.

Глобальные коэффициенты возврата долга с разбивкой по рейтингу старшинства, 1990-2017.

Источник: на основе данных Moody's Investors Service, Inc's Ultimate Recovery Database.

3. Коэффициенты возврата долга являются средними значениями.

Фактически, они могут сильно варьироваться, как в зависимости от отраслей, что отмечалось выше, так и в зависимости от компаний в отрасли.

Факторы изменчивости коэффициентов могут включать состав и долю долга в структуре капитала эмитента. Обилие обеспеченного долга приводит к меньшим коэффициентам возврата для долга с более низким рейтингом.

Понимание коэффициентов возврата имеет важное значение, потому что эти коэффициенты являются ключевым компонентом кредитного риска и кредитного анализа.

Напомним, что наилучшим показателем кредитного риска является ожидаемый убыток, то есть вероятность дефолта, умноженная на тяжесть убытка при дефолте.

Тяжесть убытка равна (1 - Коэффициент возврата).

Понимание того, сколько можно потерять в случае дефолта, является критическим фактором оценки кредита (особенно кредита более низкого качества), по мере роста риска дефолта.

Приоритет погашения - не всегда абсолютный.

Приоритет погашения долга, при котором кредиторы с самым высоким рейтингом получают выплаты первыми, затем кредиторы следующего уровня, и так далее по убыванию рейтинга старшинства, - хорошо известен и часто описывается как «абсолютный».

В принципе, в случае банкротства или ликвидации:

- Кредиторы по обеспеченному долгу имеют право получить конкретное имущество ранее любого другого кредитора. Если стоимость обещанного имущества меньше суммы требования, то разница становится старшим необеспеченным требованием.

- Необеспеченные кредиторы имеют право на полное погашение раньше выплат владельцам акционерного капитала (обыкновенные и привилегированные акционеры).

- Старшие необеспеченные кредиторы обладают приоритетом перед всеми субординированными кредиторами. Кредитор является старшим необеспеченным кредитором, только если он явно подчинен (субординирован).

Однако на практике, кредиторы с более низким старшинством и даже акционеры могут частично вернуть долг до того, как более старшие кредиторы получат полное возмещение.

Почему это возможно?

При банкротстве существуют разные классы заявителей, и все обесценившиеся классы (то есть те, кто получает сумму меньше полного возмещения), участвуют в голосовании по плану реорганизации компании-банкрота.

Это голосование также выполняется в соответствии с абсолютным приоритетом требований. Однако, либо по согласию различных сторон, либо по приказу судьи, возможны отступления от соблюдения абсолютного приоритета.

Могут возникнуть споры по поводу стоимости различных активов (например, при оценке стоимости завода или патентного портфеля), оценке приведенной стоимости или сроков выплат.

Например, какой будет стоимость нового долга, который я получу взамен моего старого долга по реорганизованной компании, до ее спасения от банкротства?

Разрешение этих споров требует времени, и судебные дела могут затянуться на несколько месяцев и лет. Между тем, во время банкротства существенные средства тратятся на юридические и бухгалтерские расходы, и стоимость компании может снижаться, поскольку из нее увольняются ключевые сотрудники, клиенты уходят к конкурентам и так далее.

Таким образом, чтобы избежать временных и финансовых расходов, а также неопределенности по спорным вопросам, таким как стоимость активов, законность определенных претензий и т.д., у различных заявителей есть стимул вести переговоры и идти на компромисс при утверждении плана реорганизации.

Это часто приводит к тому, что кредиторы с более низким приоритетом и прочие заявители (даже акционеры) получают большее возмещение, чем им причитается юридически.

Стоит отметить, что в США больше популярна реорганизация и восстановление компании в процессе банкротства, тогда как в других юрисдикциях, таких как Великобритания, чаще наблюдается ликвидация компаний при банкротстве, а также максимизация стоимости в интересах банков и других старших кредиторов.

Стоит также отметить, что законы о банкротстве очень сложны и могут сильно варьироваться в зависимости от страны, поэтому трудно обобщить информацию о возмещении долга кредиторам.

Как показано выше, коэффициенты возврата долга могут сильно отличаться. Каждый случай дефолта может сильно отличаться.

Пример 3. Приоритет требований.

1. При каких обстоятельствах субординированный держатель облигаций, скорее всего, получит некоторое возмещение при банкротстве, если старший кредитор не получит полную оплату?

Когда:

- A. применяются правила абсолютного приоритета.

- B. с этим согласны различные классы заявителей.

- C. компания ликвидирована, а не реорганизована.

2. В случае банкротства требования на одном уровне структуры капитала:

- A. имеют равный приоритет, независимо от их размера, срока погашения или срока обращения.

- B. оплачиваются в соответствии со сроком погашения, от самого краткосрочного до самого долгосрочного долга, независимо от размера или срока обращения долга.

- C. оплачиваются по методу FIFO, таким образом, что самые старые требования выполняются в первую очередь, независимо от их размера или срока погашения.

Решение для части 1:

Ответ B правильный.

Все классы заявителей принимают участие в голосовании по плану реорганизации. Переговоры и компромисс часто предпочтительнее огромных юридических и бухгалтерских затрат при затяжном процессе банкротства, который в противном случае снизил бы стоимость имущества для всех заявителей.

Этот процесс может позволить младшим кредиторам (например, держателям субординированных облигаций) вернуть часть стоимости долга, даже если более старшие кредиторы не получат полное возмещение.

Решение для части 2:

Ответ A правильный.

Все требования на одном уровне структуры капитала удовлетворяются по принципу pari passu (на равных).