CFA - Анализ спредов доходности корпоративных облигаций

Рассмотрим взаимосвязь кредитного риска, доходности и спредов доходности по корпоративным облигациям при проведении кредитного анализа, - в рамках изучения ценных бумаг с фиксированным доходом по программе CFA.

Материал этого раздела применим ко всем облигациям, подверженным кредитному риску. Для простоты, все такие облигации иногда называются «корпоративными» облигациями.

Как и для других видов инвестиций, принятие большего кредитного риска предлагает более высокую потенциальную доходность, но с большей волатильностью и меньшей уверенностью в получении этой прибыли.

Используя кредитные рейтинги в качестве меры риска, Иллюстрация 13 показывает совокупную доходность к погашению для облигаций всех сроков погашения в каждой категории рейтинга на рынках облигаций США и ЕС, в соответствии с Bloomberg Barclays, одного из крупнейших поставщиков рыночных индексов фиксированного дохода.

Высокодоходные облигации часто упоминаются как «доходность к досрочному погашению» (YTC, yield to call) или «наименьшая доходность» (YTW, yield to worst), потому что многие из них могут быть погашены (отозваны) до наступления срока погашения.

При этом большинство облигаций инвестиционного класса являются безотзывными (т.е. без права досрочного погашения) или требуют выплату премии за досрочное погашение, что не выгодно эмитентам.

Иллюстрация 13. Доходность корпоративных облигаций по категориям рейтинга (%).

|

Bloomberg Barclays Indices |

Инвестиционный класс |

Неинвестиционная класс |

||||||

|---|---|---|---|---|---|---|---|---|

|

AAA |

AA |

A |

BBB |

BB |

B |

CCC |

CC-D |

|

|

US |

3.63 |

3.52 |

3.86 |

4.35 |

5.14 |

6.23 |

8.87 |

19.51 |

|

Еврооблигации |

1.25 |

0.76 |

1.18 |

1.67 |

2.92 |

5.63 |

8.78 |

54.95 |

Данные на 30 сентября 2018 года.

Доходность еврооблигаций может быть «искусственно заниженной» из-за влияния программы количественного смягчения (QEб Quantitative Easing) ЕЦБ.

Источник: Bloomberg Barclays Indices.

Обратите внимание, что чем ниже кредитное качество, тем выше котировка доходности. Реализованная доходность или фактически полученная прибыль (англ. 'realized yield') почти всегда будет отличаться из-за изменений процентных ставок и связанных c кредитным рейтингом рисков, обсуждавшихся ранее.

Например, совокупные кредитные убытки «съедают» часть премиальной доходности, которую предлагают облигации более низкого качества по сравнению с более высококачественными облигациями.

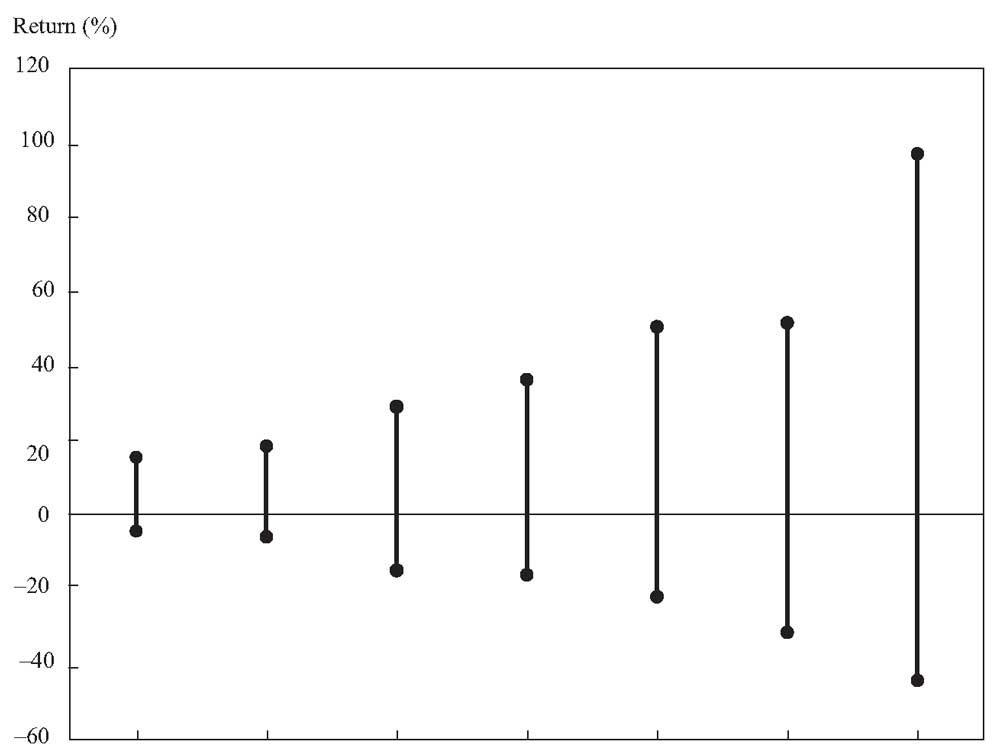

12-месячная доходность по категориям кредитного рейтинга и волатильность (стандартное отклонение) этой доходности показана в Иллюстрации 14.

Иллюстрация 14. 12-месячная кредитная доходность США по категориям рейтинга, 31 дек. 1996 -30 сен. 2018 года.

12-месячная кредитная доходность США по категориям рейтинга, 31 дек. 1996 -30 сен. 2018 года.

|

Aaa |

Aa |

A |

Baa |

Ba |

B |

Caa |

|

|---|---|---|---|---|---|---|---|

|

Средняя доходность: |

4.82% |

5.60% |

5.78% |

6.53% |

7.98% |

6.79% |

8.26% |

|

Макс. доходность: |

16.08% |

19.30% |

29.39% |

36.43% |

50.80% |

52.10% |

97.47% |

|

Мин. доходность: |

-4.17% |

-5.47% |

-14.98% |

-15.70% |

-22.12% |

-31.47% |

-44.35% |

|

Средняя волатильность: |

3.43% |

4.14% |

4.76% |

5.15% |

5.75% |

7.13% |

11.00% |

Как показано в иллюстрации, чем выше кредитный риск, тем больше потенциал доходности и тем выше волатильность этой доходности.

Эта модель согласуется с другими типами инвестиций, которые предполагают риск и доходность (хотя в этом примере средняя доходность по облигациям с рейтингом B, кажется аномальной).

Для чрезвычайно ликвидных облигаций, которые, как считается, практически не имеют риска дефолта (например, немецкие государственные облигации Bunds), доходность является функцией реальных процентных ставок плюс ожидаемый уровень инфляции и премия за риск срока погашения (maturity premium).

Конечно, эти факторы присутствуют и в корпоративных облигациях. Кроме того, доходность корпоративных облигаций будет включать в себя премию за риск ликвидности и кредитный спред, компенсирующий инвесторам эти дополнительные риски, а также ожидаемый уровень кредитных убытков.

Таким образом, доходность корпоративной облигации можно разложить так:

= Реальная безрисковая процентная ставка (Real risk-free interest rate)

+ Ожидаемая ставка инфляции (Expected inflation rate)

+ Премия за риск срока погашения (Maturity premium)

+ Премия за риск ликвидности (Liquidity premium)

+ Кредитный спред (Credit spread)

Изменения в любом из этих компонентов изменят доходность, цену и прибыль по облигации.

Инвесторы в корпоративные облигации сосредоточены в первую очередь на спреде доходности относительно сопоставимой недефолтной облигации, который состоит из премии за риск ликвидности и кредитного спреда:

= Премия за риск ликвидности (Liquidity premium)

+ Кредитный спред (Credit spread)

Готовность рынка нести риск повлияет на каждый из этих компонентов. Однако в целом невозможно напрямую наблюдать за оценкой рынка компонентов по отдельности - аналитики могут наблюдать только общий спред доходности.

На спреды по всем корпоративным облигациям может повлиять ряд факторов, при этом эмитенты более низкого кредитного качества обычно испытывают большую волатильность спреда. Эти факторы, которые часто связаны, включают следующее:

- Кредитный цикл. По мере того, как кредитный цикл улучшается, кредитные спреды сужаются. И наоборот, ухудшающийся кредитный цикл приведет к расширению кредитных спредов.

Спреды становятся наиболее узкими в верхней части кредитного цикла, когда финансовые рынки считают, что риск низкий. И наоборот, они наиболее широки в нижней части кредитного цикла или вблизи нее, когда финансовые рынки считают, что риск высок. - Более широкие экономические условия. Неудивительно, что ухудшение экономических условий заставит инвесторов требовать более высокую премию за риск и увеличит общие кредитные спреды.

И наоборот, укрепление экономики приведет к сокращению кредитных спредов, поскольку инвесторы ожидают, что кредитные показатели улучшатся из-за роста корпоративного денежного потока, который снижает риск дефолта. - Эффективность финансового рынка в целом, включая акции. На слабых финансовых рынках кредитные спреды будут расширяться, тогда как на сильных рынках кредитные спреды сократятся.

В стабильной среде с низкой волатильностью кредитные спреды, как правило, также узкие, так как инвесторы, как правило, «достигают доходности». - Готовность брокер-дилеров обеспечить достаточный капитал для создания рынка. Облигации обращаются главным образом на внебиржевом рынке, поэтому инвесторам нужны финансовые посредники (брокер-дилеры), чтобы использовать их капитал в целях создания рынка.

Во время финансового кризиса 2008-2009 годов несколько крупных контрагентов брокеров либо обанкротились, либо были поглощены другими.

В сочетании с финансовыми и регулирующими стрессами, с которыми сталкиваются практически все брокер-дилеры, это значительно сократило общий капитал, доступный для работы рынков, а также снизило готовность покупать / продавать облигации с кредитными рисками.

Будущая регулирующая реформа вполне может привести к постоянному сокращению капитала, предоставляемого брокерами. - Общий рыночный спрос и предложение. В периоды массовой новой эмиссии облигаций кредитные спреды будут расширяться, если будет недостаточный спрос. В периоды высокого спроса на облигации спреды будут сжиматься.

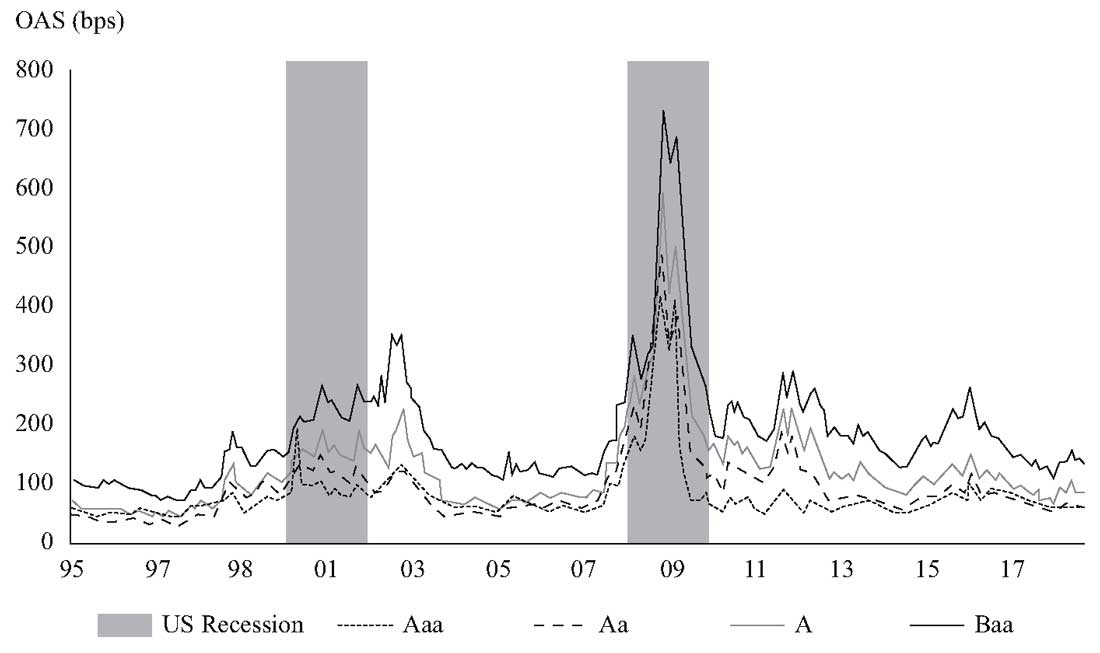

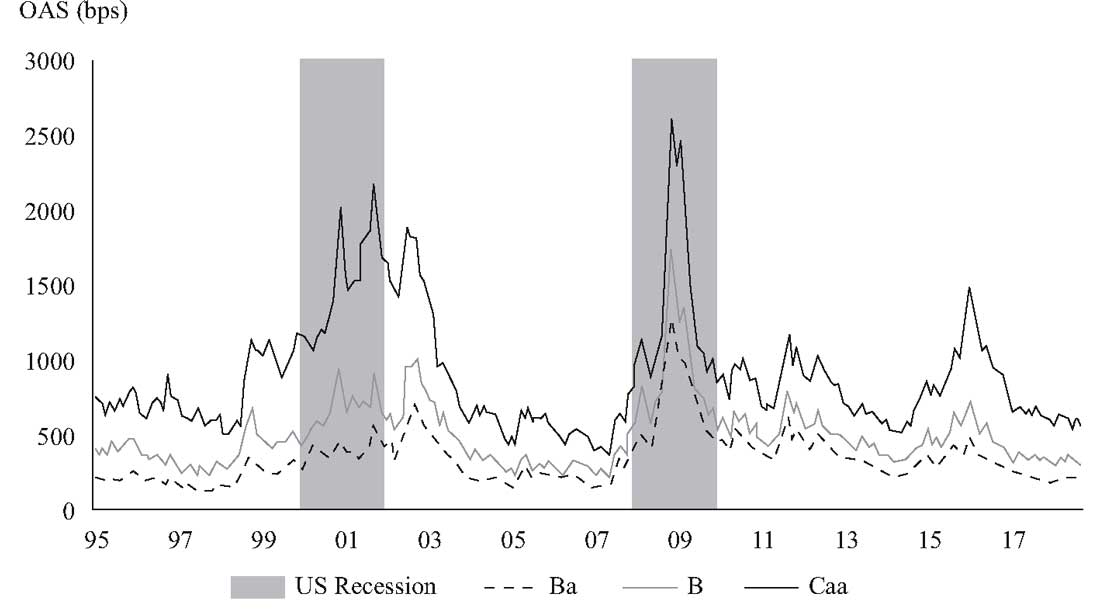

Каждый из первых четырех факторов сыграл свою роль во время финансового кризиса 2008-2009 гг., в результате чего спреды резко расширились, как показано в Иллюстрации 15. Впоследствии спреды резко сузились, когда правительства вмешались и рынки стабилизировались.

Это показано на двух панелях, одной для облигаций инвестиционного уровня и другой для высокодоходных облигаций, поскольку гораздо большая волатильность спреда наблюдается в высокодоходных облигациях, особенно с кредитным рейтингом CCC.

Эта волатильность спреда отражается в различных диапазонах спреда на оси Y.

OAS (option-adjusted spread) - это спред с поправкой на опционы, который включает в себя стоимость встроенного опциона на отзыв (колл-опцион) в определенных корпоративных облигациях, эмитенты которых имеют право исполнить этот опцион до погашения.

Иллюстрация 15. Спреды по корпоративным облигациям инвестиционного класса и высокодоходным корпоративным облигациям США.

A. Спреды по корпоративным облигациям инвестиционного класса.

B. Спреды по высокодоходным корпоративным облигациям.

Пример (8) анализа спредов доходности.

1. Какие облигации, вероятно, будут иметь наибольшую волатильность спреда?

- А. Облигации от эмитентов с рейтингом AA.

- B. Облигации от эмитентов с рейтингом BB.

- C. Облигации от эмитентов с рейтингом A.

2. Если инвесторы начинают все больше беспокоиться об экономике (допустим, это заметно по снижению цен на акции), то каким будет наиболее вероятное влияние этого на кредитные спреды?

- A. В кредитных спредах не будет никаких изменений. На них не влияют рынки акций.

- B. Это приведет к более узким спредам. Инвесторы будут уходить из акций в долговые ценные бумаги.

- C. Это приведет к более широким спредам. Инвесторы обеспокоены более слабой кредитоспособностью.

Решение для части 1:

Ответ B верен.

Облигации более низкого кредитного качества демонстрируют большую волатильность спреда, чем более качественные облигации.

Все факторы, которые влияют на спреды - кредитный цикл, экономические условия, эффективность финансовых рынков, емкость рынка и условия спроса/предложения, - как правило, окажут большее влияние на ценообразование облигаций более низкого кредитного качества.

Решение для части 2:

Ответ C верен.

Инвесторам потребуется более высокая доходность в качестве компенсации за ухудшение кредитоспособности, включая убытки, которые могут возникнуть в ослабленной экономике.