CFA - Влияние спреда доходности на цену и доходность облигации

Рассмотрим влияние изменений в спредах доходности на цену и доходность облигаций, - в рамках изучения ценных бумаг с фиксированным доходом по программе CFA.

Мы обсудили, как спреды доходности по долговым обязательствам, таким как корпоративные облигации, могут колебаться в зависимости от ряда факторов, включая изменения в оценке рынка эмитентом.

Следующий вопрос, который следует задать, - как эти изменения спредов влияют на цену и доходность этих облигаций.

Хотя инвесторов в облигации интересует риск дефолта, напомним, что вероятность дефолта для более качественных облигаций, как правило, очень низка: для облигаций инвестиционного класса годовой уровень дефолта почти всегда значительно ниже 1% (см. Иллюстрацию 6).

С другой стороны, уровень дефолта может быть очень высоким для эмитентов более низкого качества, хотя он может сильно различаться в зависимости от кредитного цикла, среди прочего.

То, что большинство инвесторов в облигации инвестиционного уровня беспокоит больше, чем риск дефолта - это риск спреда, то есть влияние изменений в спредах доходности на цены и доходность облигаций.

Влияние изменений спреда на цену обусловлено двумя основными факторами:

- модифицированной дюрацией (чувствительностью цены к изменениям процентных ставок) облигации и

- величиной изменения спреда.

Влияние на доход держателя облигации зависит от периода владения, используемого для расчета дохода.

Самый простой пример - это небольшое мгновенное изменение спреда доходности. В этом случае влияние на цену, то есть процентное изменение цены (включая начисленные проценты), можно рассчитать приближенно:

\( \dst

\text{Влияние на цену} \approx - {\rm MDur} \times \Delta {\rm Spread}

\),

где \({\rm MDur}\) - это модифицированная дюрация.

Отрицательный знак в этом уравнении отражает тот факт, что поскольку цена и доходность облигации движутся в противоположных направлениях, более узкие спреды оказывают положительное влияние на цену облигации и, следовательно, на доходность, тогда как более широкие спреды оказывают негативное влияние на доходность облигаций.

Обратите внимание, что если изменение спреда выражается в базисных пунктах, то влияние на цену также будет в базисных пунктах, тогда как если изменение спреда выражается как десятичное значение, воздействие на цену также будет выражено как десятичное значение.

В любом случае, результат легко повторно выразить в процентах.

Для более крупных изменений спреда (и, следовательно, более крупных изменений доходности) влияние выпуклости облигации должно быть включено в формулу приближения:

\( \dst

\text{Влияние на цену} \approx -({\rm MDur} \times \Delta {\rm Spread})

+ 1/2 {\rm Cvx} \times (\Delta {\rm Spread})^2

\)

В этом случае нужно быть осторожным, чтобы гарантировать, что выпуклость (обозначенная на \({\rm Cvx}\)) выражена так, чтобы соответствовать тому, как выражено изменение спреда.

В целом, для облигаций без встроенных опционов выпуклость можно преобразовать так, чтобы она имела такое же десятичное выражение, что и дюрация, возведенная в квадрат, а затем выразить изменение спреда как десятичное значение.

Например, для облигации с дюрацией 5.0 и выпуклостью 0.235, выпуклость можно преобразовать как 23.5, прежде чем подставить в формулу.

Для увеличения спреда на 1 процент (то есть на 100 б.п.) результат будет таким:

\text{Влияние на цену} \approx -(5 \times 0.01)

+ 1/2 \times 23.5 \times (0.01)^2 = -0.048825

\)

или -4.8825%

Влияние на цену мгновенных изменений спреда показано в Иллюстрации 16 с использованием двух облигаций British Telecom. Облигации, номинированные в британских фунтах, оцениваются с учетом определенного спреда к доходности британских гособлигаций (gilts) с аналогичным сроком погашения.

От начального спреда, с шагом в 25 б.п., в направлениях как к более широким, так и к более узким спредам, рассчитана новая цена и фактическая доходность для каждого изменения спреда. Кроме того, эта иллюстрация показывает приблизительную доходность с учетом и без учета выпуклости.

См. также:

CFA - Показатель выпуклости облигации.

CFA - Средневзвешенный, модифицированный и приблизительный срок погашения облигаций

Как видно из этого примера, приближенный расчет с использованием только дюрации (без выпуклости) является достаточно точным для небольших изменений спреда, но для более крупных изменений включение в расчет показателя выпуклости обычно обеспечивает значимое улучшение результата.

Иллюстрация 16. Влияние дюрации на цену облигации для данного изменения спреда доходности.

- Эмитент: British Telecom, 5.75%, 07/12/2028.

- Цена: £122.978

- Модифицированная дюрация: 7.838

- Спред к кривой доходности гособлигации Gilt: 150.7 b.p.

- Начисленный процент: 0.958

- Выпуклость: 77.2

- Доходность к погашению (YTM, conv): 3.16

Сценарии

|

Спред \(\Delta\) (B.P.) |

-100 |

-75 |

-50 |

-25 |

0 |

25 |

50 |

75 |

100 |

|

Спред (B.P.) |

50.7 |

75.7 |

100.7 |

125.7 |

150.7 |

175.7 |

200.7 |

225.7 |

250.7 |

|

Цена (£) |

131.62 |

129.12 |

126.68 |

124.29 |

122.98 |

119.69 |

117.47 |

115.30 |

113.18 |

|

Цена + Начисление (£) |

132.58 |

130.08 |

127.64 |

125.25 |

123.94 |

120.65 |

118.43 |

116.26 |

114.14 |

|

Цена \(\Delta\) (£) |

8.64 |

6.14 |

3.70 |

1.31 |

0.00 |

-3.29 |

-5.51 |

-7.68 |

-9.80 |

|

Доходность (%) |

|||||||||

|

Фактически |

6.97% |

4.96% |

2.99% |

1.06% |

0.00% |

-2.65% |

-4.44% |

-6.20% |

-7.91% |

|

Прибл.: Только дюрация |

7.84% |

5.88% |

3.92% |

1.96% |

0.00% |

-1.96% |

-3.92% |

-5.88% |

-7.84% |

|

Прибл.: Дюрация & Выпуклость |

8.22% |

6.10% |

4.02% |

1.98% |

0.00% |

-1.94% |

-3.82% |

-5.66% |

-7.45% |

- Эмитент: British Telecom, 3.625%, 21/11/2047

- Цена: £94.244

- Модифицированная дюрация: 17.144

- Спред к кривой доходности гособлигации Gilt: 210.8 b.p.

- Начисленный процент: 2.185

- Выпуклость: 408.4

- Доходность к погашению (YTM, conv): 4.11

Сценарии

|

Спред \(\Delta\) (B.P.) |

-100 |

-75 |

-50 |

-25 |

0 |

25 |

50 |

75 |

100 |

|

Спред (B.P.) |

110.8 |

135.8 |

160.8 |

185.8 |

210.8 |

235.8 |

260.8 |

285.8 |

310.8 |

|

Цена (£) |

111.28 |

106.38 |

101.77 |

97.41 |

93.24 |

89.41 |

85.75 |

82.30 |

79.04 |

|

Цена + Начисление (£) |

113.47 |

108.57 |

103.96 |

99.60 |

95.43 |

91.60 |

87.94 |

84.48 |

81.22 |

|

Цена \(\Delta\) (£) |

18.04 |

13.14 |

8.53 |

4.17 |

0.00 |

-3.83 |

-7.49 |

-10.95 |

-14.21 |

|

Доходность (%) |

|||||||||

|

Фактически |

18.90% |

13.77% |

8.93% |

4.37% |

0.00% |

-4.02% |

-7.85% |

-11.47% |

-14.89% |

|

Прибл.: Только дюрация |

17.14% |

12.86% |

8.57% |

4.29% |

0.00% |

-4.29% |

-8.57% |

-12.86% |

-17.14% |

|

Прибл.: Дюрация & Выпуклость |

19.19% |

14.01% |

9.08% |

4.41% |

0.00% |

-4.16% |

-8.06% |

-11.71% |

-15.10% |

Обратите внимание, что изменение цены для данного изменения спреда выше для облигации с большей дюрацией (в данном случае, для облигации British Telecom с погашением в 2047 году), чем для облигации с меньшей дюрацией - с погашением в 2028 году.

Корпоративные облигации с более длительной дюрацией называют облигациями с «более высокой чувствительностью к спреду»; то есть их цены и, следовательно, доходность, более изменчивы в отношении изменений в спреде.

По сути, это та же концепция, что и дюрация для любой облигации: чем длительнее дюрация облигации, тем выше волатильность цен для данного изменения процентных ставок/доходности.

Кроме того, инвесторы хотят получить компенсацию за то, что чем больше времени осталось до погашения облигации, тем больше неопределенность в отношении будущей кредитоспособности эмитента.

Основываясь на кредитном анализе, инвестор может быть уверен, что риск дефолта эмитента будет относительно низким в ближайшем будущем.

Однако, если инвестор заглядывает на много лет в будущее, его неопределенность вырастет из-за факторов, которые становятся все труднее или вообще невозможно прогнозировать (например, плохую стратегию управления, технологическое устаревание, естественные или искусственные катастрофы, а также корпоративные события, увеличивающие долг).

Это увеличение кредитного риска с течением времени можно увидеть в Иллюстрации 17. Обратите внимание, что в этом исследовании Standard & Poor's однолетние коэффициенты дефолта для пула выпуска 2017 года составляют 0% для всех категорий рейтинга BB или выше.

3-летние коэффициенты дефолта для облигаций, выпущенных в 2015 году, существенно выше, а наблюдаемые случаи дефолта включают облигации, первоначально оцененные как BBB (то есть низкий инвестиционный уровень).

5-летние коэффициенты дефолта по облигациям, выпущенным в 2013 году, выше, чем 3-летние коэффициенты дефолта, а случаи дефолта также включают облигации, первоначально оцененные как BBB.

В дополнение к риску роста дефолта с течением времени, данные также вполне убедительно показывают, что чем ниже кредитный рейтинг, тем выше риск дефолта.

Наконец, обратите внимание на очень высокий риск дефолта для облигаций с рейтингом CCC или ниже за все временные горизонты.

Это согласуется с Иллюстрацией 7, приведенной ранее, которая показывает значительную трехлетнюю изменчивость рейтингов («миграцию рейтингов»), причем большая часть миграции наблюдается в наиболее низких кредитных рейтингах (то есть с более высоким риском дефолта).

Иллюстрация 17. Коэффициенты дефолта по категориям кредитного рейтинга (%) (нефинансовые компании).

|

Кредитный рейтинг |

1 год (пул 2017) |

3 года (пул 2015) |

10 лет (пул 2013) |

|---|---|---|---|

|

AAA |

0.00 |

0.00 |

0.00 |

|

AA |

0.00 |

0.00 |

0.00 |

|

A |

0.00 |

0.00 |

0.00 |

|

BBB |

0.00 |

0.08 |

0.27 |

|

BB |

0.10 |

2.46 |

3.33 |

|

B |

0.95 |

10.11 |

12.90 |

|

CCC/C |

27.15 |

41.43 |

44.70 |

Источник: Исследование Standard & Poor's от 2017 года.

Стоит также отметить, что рыночные спреды продавца-покупателя (с точки зрения доходности) приводят к более высоким транзакционным издержкам для облигаций с более длительной дюрацией; инвесторы также хотят получить за это компенсацию.

По этим причинам кривые спредов (которые часто называют кредитными кривыми), как и кривые доходности, обычно наклонны вверх.

То есть облигации данного эмитента с более длительным сроком погашения обычно торгуются при более широких спредах, чем облигации с более коротким сроком погашения.

Есть некоторые исключения из этого правила - облигации, которые торгуются с высокой премией к номиналу из-за наличия купонов, которые намного превышают доходность к погашению облигации; а также облигации, которые торгуются по высокой цене из-за кредитных проблем.

Многие инвесторы не допускают выплаты высоких премий по облигациям с кредитным риском из-за большого потенциального снижения цен (вплоть до цены возмещения в случае дефолта) в результате ухудшения кредитоспособности.

Таким образом, облигации с большим купоном и средним сроком погашения могут торговаться при аналогичных или более широких спредах к доходности облигаций с более длительным сроком погашения.

Для проблемных кредитов высокий риск дефолта приводит к тому, что цена всех облигаций данного эмитента снижается до той же ожидаемой цены возмещения в случае дефолта.

В этом случае облигации с более коротким сроком погашения и более короткой дюрацией будут иметь более высокую доходность к погашению и более широкий спред, чем облигации с более длительным сроком погашения и более длительной дюрацией

Это следует из формул влияния на цену, приведенных выше. Чем короче дюрация, тем более высокая доходность (включая спред) требуется, чтобы снизить цену до данной ожидаемой цены возмещения при дефолте.

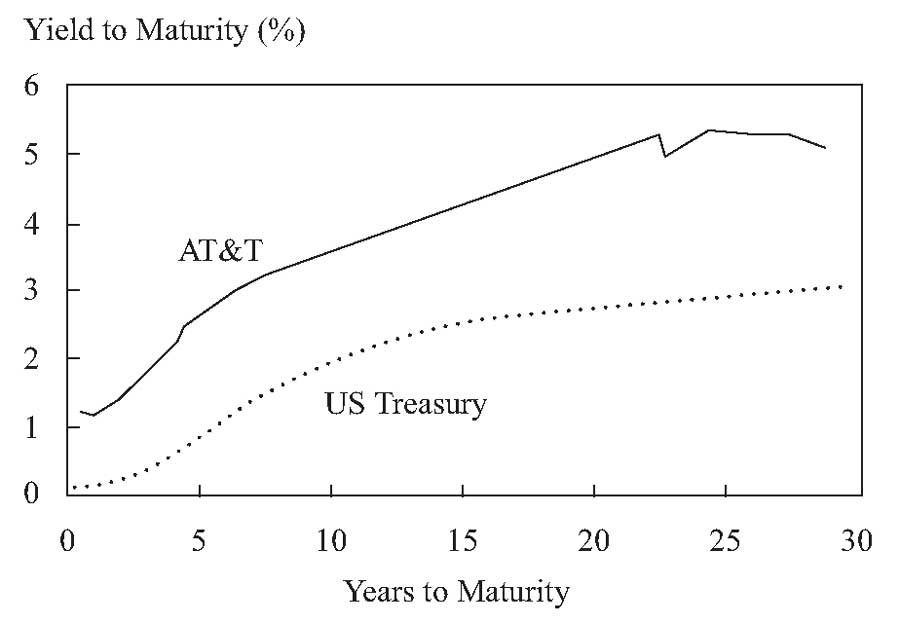

Иллюстрация 18, использующая американскую телекоммуникационную компанию AT&T в качестве исторического примера, показывает восходящую кредитную кривую, отражающую изменение доходности облигаций при изменении оставшегося срока погашения (как крупный и частый эмитент, AT&T имеет много непогашенных облигаций, отраженных на этой кривой доходности).

Иллюстрация 18. Исторический пример: Кредитная кривая облигаций AT&T по сравнению с кривой казначейских облигаций США.

Источник: на основе данных Bloomberg Finance, L.P.

Пример 9. Влияние спреда на цену.

Рассчитайте влияние на цену 10-летней корпоративной облигации, с 4.75% купоном и ценой 100, мгновенного расширения спреда на 50 б.п. из-за объявления эмитента о том, что он добавляет существенный долг для финансирования приобретения (в результате чего его кредитный рейтинг снизился на два деления).

Облигация имеет модифицированную дюрацию 7,9 и выпуклость 74,9.

Решение:

Воздействие расширения спреда на 50 б.п. составляет:

\( \begin{aligned} \dst

\text{Влияние на цену} &\approx -({\rm MDur} \times \Delta {\rm Spread}) + 1/2 {\rm Cvx} \times (\Delta {\rm Spread})^2 \\

&= -(0.0050 \times 7.9) + (0.5 \times 74.9) \times (0.0050)^2 = -0.0386

\end{aligned} \)

или -3.86%.

Поскольку доходность и цены облигации движутся в противоположных направлениях, более широкий спред привел к падению цены облигации.

При расчете на финансовом калькуляторе точная доходность составляет -3.85%, поэтому это приближение является очень точным.

Таким образом, изменения спредов могут оказать существенное влияние на цену и доходность облигаций с кредитным риском в течение данного периода владения. Чем больше модифицированная дюрация облигации, тем больше воздействие на цену изменений в спреде.

Более широкие спреды вредят доходности облигаций, в то время как более узкие спреды ей помогают.

Для инвесторов в облигации, которые активно управляют своими портфелями (то есть не просто покупают облигации и удерживают их до погашения), прогнозирование изменений в спредах и ожидаемых кредитных убытках, как для отдельных облигаций, так и для портфелей облигаций, является важной стратегией для повышения инвестиционной эффективности.