CFA - Риски использования кредитных рейтингов

Рассмотрим особенности и риски применения кредитных рейтингов рейтинговых агентств на долговых рынках, - в рамках изучения ценных бумаг с фиксированным доходом по программе CFA.

Доминирующая позиция рейтинговых агентств на мировых долговых рынках и почти универсальное использование их кредитных рейтингов по долговым ценным бумагам предполагает, что инвесторы доверяют их оценке кредитного риска.

Фактически, за некоторыми исключениями (например, слишком высокие рейтинги по ипотечным ценным бумагам США, выпущенным в середине 2000-х годов, оказались намного более рискованными, чем ожидалось), рейтинги признанных агентств оказались довольно точным относительным показателем риска дефолта.

Например, в Иллюстрации 6 показаны исторические годичные коэффициенты корпоративных дефолтов по категории рейтинга за 20-летний период с 1998 по 2017 год.

S&P использует методику статического пула. Эта методика оценивает долю эмиссий, подвергшихся дефолту в данном календарном году, основываясь на рейтингах этих эмиссий на начало года.

Иллюстрация 6. Глобальные корпоративные годовые коэффициенты дефолта по категориям рейтинга (%).

|

AAA |

AA |

A |

BBB |

BB |

B |

CCC/C |

|

|---|---|---|---|---|---|---|---|

|

1998 |

0.00 |

0.00 |

0.00 |

0.41 |

0.82 |

4.63 |

42.86 |

|

1999 |

0.00 |

0.17 |

0.18 |

0.20 |

0.95 |

7.29 |

33.33 |

|

2000 |

0.00 |

0.00 |

0.27 |

0.37 |

1.16 |

7.70 |

35.96 |

|

2001 |

0.00 |

0.00 |

0.27 |

0.34 |

2.96 |

11.53 |

45.45 |

|

2002 |

0.00 |

0.00 |

0.00 |

1.01 |

2.89 |

8.21 |

44.44 |

|

2003 |

0.00 |

0.00 |

0.00 |

0.23 |

0.58 |

4.07 |

32.73 |

|

2004 |

0.00 |

0.00 |

0.08 |

0.00 |

0.44 |

1.45 |

16.18 |

|

2005 |

0.00 |

0.00 |

0.00 |

0.07 |

0.31 |

1.74 |

9.09 |

|

2006 |

0.00 |

0.00 |

0.00 |

0.00 |

0.30 |

0.82 |

13.33 |

|

2007 |

0.00 |

0.00 |

0.00 |

0.00 |

0.20 |

0.25 |

15.24 |

|

2008 |

0.00 |

0.38 |

0.39 |

0.49 |

0.81 |

4.09 |

27.27 |

|

2009 |

0.00 |

0.00 |

0.22 |

0.55 |

0.75 |

10.94 |

49.46 |

|

2010 |

0.00 |

0.00 |

0.00 |

0.00 |

0.58 |

0.86 |

22.62 |

|

2011 |

0.00 |

0.00 |

0.00 |

0.07 |

0.00 |

1.67 |

16.30 |

|

2012 |

0.00 |

0.00 |

0.00 |

0.00 |

0.03 |

1.57 |

27.52 |

|

2013 |

0.00 |

0.00 |

0.00 |

0.00 |

0.10 |

1.64 |

24.50 |

|

2014 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.78 |

17.42 |

|

2015 |

0.00 |

0.00 |

0.00 |

0.00 |

0.16 |

2.40 |

26.51 |

|

2016 |

0.00 |

0.00 |

0.00 |

0.00 |

0.47 |

3.70 |

33.17 |

|

2017 |

0.00 |

0.00 |

0.00 |

0.00 |

0.08 |

0.98 |

26.23 |

|

Среднее |

0.00 |

0.03 |

0.07 |

0.19 |

0.69 |

3.82 |

27.98 |

|

Макс. |

0.00 |

0.38 |

0.39 |

1.01 |

2.96 |

11.53 |

45.45 |

|

Мин. |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.25 |

9.09 |

Источник: на основе данных Standard & Poor’s Financial Services, LLC.

Как показывает Иллюстрация 6, облигации с самым высоким рейтингом имеют чрезвычайно низкие коэффициенты дефолта. За редкими исключениями, чем ниже рейтинг, тем выше годовой уровень дефолта, причем облигации с рейтингом CCC и ниже показывают самые высокие уровни дефолта.

См. также:

Однако существуют ограничения и риски использования кредитных рейтингов от признанных рейтинговых агентств:

Кредитные рейтинги могут меняться со временем.

В течение долгого периода (т.е., многих лет) кредитные рейтинги могут значительно меняться (мигрировать) вверх или вниз относительно уровня, на котором они были на момент выпуска облигаций.

Иллюстрация 7 использует данные Standard & Poor's и показывает среднюю трехлетнюю миграцию (или «переход») рейтингов с 1981 по 2017 год. Обратите внимание, что чем выше кредитный рейтинг, тем выше стабильность рейтингов.

Однако даже для рейтинга AAA только примерно в 65% случаев рейтинги оставались в этой категории в течение трехлетнего периода (конечно, рейтинги AAA могут меняться только в одном направлении - вниз).

Очень маленькая доля AAA-кредитов стала неинвестиционным уровнем или подверглась дефолту в течение трех лет. Кредиты с рейтингом B только в 41% случаев оставались в той же категории рейтинга в течение трехлетнего периода.

Эти наблюдения о том, как кредитные рейтинги могут меняться со временем, не нацелены на критику рейтинговых агентств.

Они лишь должны продемонстрировать, что кредитоспособность может меняться и действительно меняется (вверх или вниз), а также что инвесторы облигаций не должны предполагать, что кредитный рейтинг эмитента останется прежним в течение всего периода владения облигацией.

Иллюстрация 7. Средние трехлетние коэффициенты миграции рейтингов по корпоративным эмитентам, 1981-2017 (%).

|

от / до |

AAA |

AA |

A |

BBB |

BB |

B |

CCC/C |

D |

NR* |

|---|---|---|---|---|---|---|---|---|---|

|

AAA |

65.48 |

22.09 |

2.35 |

0.32 |

0.19 |

0.08 |

0.11 |

0.13 |

9.24 |

|

AA |

1.21 |

66.14 |

18.53 |

2.06 |

0.35 |

0.22 |

0.03 |

0.12 |

11.33 |

|

A |

0.06 |

4.07 |

68.85 |

11.72 |

1.30 |

0.44 |

0.09 |

0.25 |

13.21 |

|

BBB |

0.02 |

0.28 |

8.42 |

64.66 |

7.11 |

1.64 |

0.30 |

0.87 |

16.70 |

|

BB |

0.01 |

0.06 |

0.51 |

11.08 |

47.04 |

11.58 |

1.25 |

3.96 |

24.51 |

|

B |

0.00 |

0.03 |

0.21 |

0.78 |

10.23 |

41.46 |

4.67 |

12.57 |

30.05 |

|

CCC/C |

0.00 |

0.00 |

0.14 |

0.61 |

1.63 |

16.86 |

10.54 |

40.65 |

29.57 |

NR - означает не оценено, то есть некоторые корпоративные эмитенты не оценивались S&P. Это может произойти по разным причинам, включая полное погашение долгов эмитентом и отсутствие дальнейшей потребности в рейтингах.

Кредитные рейтинги, как правило, отстают от рыночной оценки кредитного риска.

Цены на облигации и кредитные спреды часто меняются быстрее из-за изменений в воспринимаемой кредитоспособности, чем из-за того, что рейтинговые агентства меняют свои рейтинги (или даже прогнозы).

Цены на облигации и относительные оценки могут меняться каждый день, тогда как кредитные рейтинги облигаций не меняются так часто. Однако даже в течение длительного времени кредитные рейтинги могут сильно отставать от цен облигаций.

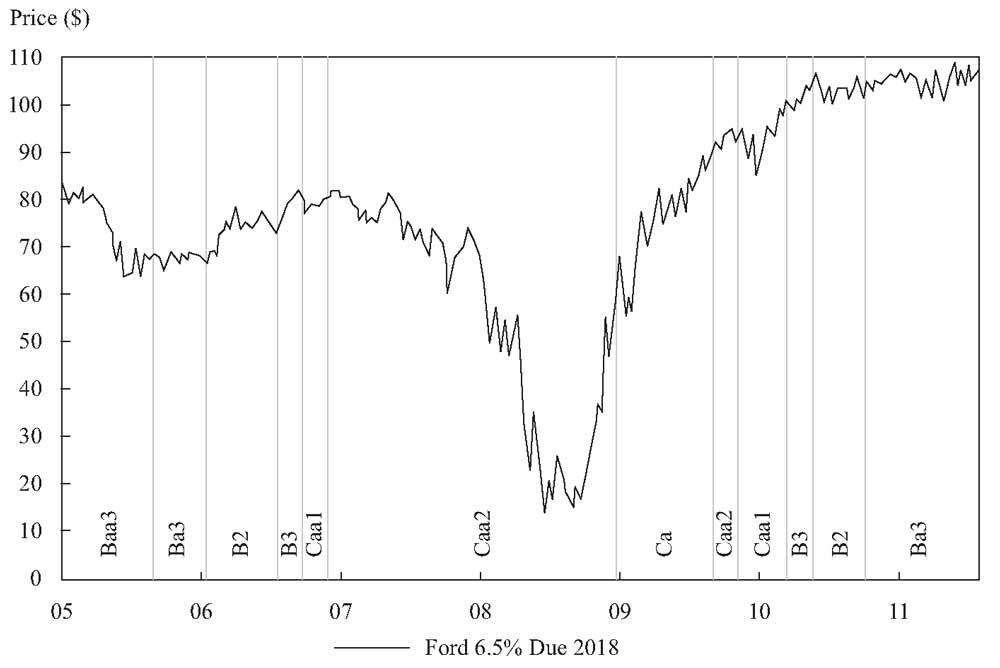

Иллюстрация 8 показывает цену и рейтинг Moody's для облигации американского автопроизводителя Ford Motor Company до, во время и после финансового кризиса 2008 года.

Обратите внимание, что цена облигации резко снизилась задолго до того, как Moody's понизила свой кредитный рейтинг (в несколько раз), а также что цена облигации начала восстанавливаться (и продолжала восстанавливаться), прежде чем Moody's повысила свой кредитный рейтинг по долгу Ford.

Иллюстрация 8. Исторический пример: старший необеспеченный долг Ford Motor Company: цена в сравнении с рейтингом Moody's, 2005-2011.

Старший необеспеченный долг Ford Motor Company: цена в сравнении с рейтингом Moody's, 2005-2011

Источники: на основе данных Bloomberg Finance L.P. и Moody's Investors Service.

Более того, особенно для определенных ценных бумаг спекулятивного класса, две облигации с аналогичными кредитными рейтингами могут торговаться с очень разными котировками.

Отчасти это является результатом того, что кредитные рейтинги в первую очередь пытаются оценить риск дефолта, тогда как в отношении низкокачественных ценных бумаг рынок обращает больше внимания на ожидаемый убыток (вероятность дефолта умноженная на тяжесть убытка).

Таким образом, облигации от двух отдельных эмитентов с сопоставимым (высоким) риском дефолта, но различными коэффициентами возврата долга могут иметь схожие рейтинги, но торговаться по сильно отличающимся ценам.

Инвесторы облигаций, которые ждут, пока агентства изменят свои рейтинги, прежде чем принять решения о покупке и продаже облигаций в своих портфелях, могут подвергаться риску того, что их превзойдут другие инвесторы, чьи решения не основаны только на изменениях рейтингов.

Рейтинговые агентства могут совершать ошибки.

Неправильный рейтинг для ипотечных ценных бумаг стоимостью в миллиарды долларов является одним из примеров этого. Другими громкими историческими примерами является банкротство американских компаний Enron и WorldCom, а также европейского эмитента Parmalat.

Как и многие инвесторы, рейтинговые агентства не знали о мошенничестве с бухгалтерским учетом в этих компаниях.

Некоторые риски трудно включить в кредитные рейтинги.

Примеры этого включают риск судебных разбирательств, например, в отношении табачных компаний, или экологические риски и бизнес-риски, с которыми сталкиваются химические компании и электростанции.

Эти риски также включают влияние природных бедствий. Сделки с использованием заемных средств, такие как приобретение долей и крупные выкупы акций за счет долга, часто трудно предвидеть и, таким образом, получить кредитные рейтинги.

Как описано выше, существуют риски применения кредитных рейтингов при инвестировании в облигации. Таким образом, хотя рейтинговые агентства почти наверняка продолжат играть важную роль на рынках облигаций, инвесторам важно выполнять свой собственный кредитный анализ и делать свои собственные выводы относительно кредитного риска данной эмиссии или эмитента.

Пример 4. Кредитные рейтинги.

1. Согласно шкале рейтингов S&P, какие из следующих рейтингов соответствуют облигациям инвестиционного класса?

- A. AAA to EEE

- B. BBB- to CCC

- C AAA to BBB-

2. При использовании рейтингов Moody's и S&P, какая из следующих пар рейтингов считается высокодоходными, также известными как «ниже инвестиционного уровня», «спекулятивный уровень» или «мусорные»?

- A. Baa1/BBB-

- B. B3/CCC+

- C. Baa3/BB+

3. В чем разница между рейтингом эмитента и рейтингом эмиссии?

- A. Рейтинг эмитента применяется ко всем облигациям эмитента, тогда как рейтинг эмиссии учитывает рейтинг старшинства облигации.

- B. Рейтинг эмитента является оценкой общей кредитоспособности эмитента, тогда как рейтинг эмиссии всегда выше, чем рейтинг эмитента.

- C. Рейтинг эмитента - это оценка общей кредитоспособности эмитента, которая обычно отражает рейтинг старшего необеспеченного долга эмитента, тогда как рейтинг эмиссии учитывает рейтинг старшинства конкретной облигации (например, обеспеченные и субординированные облигации).

4. В соответствии с практикой корректировки (нотчинга) рейтинговых агентств, субординированная облигация от компании с рейтингом BB, вероятно, получит рейтинг:

- A. B+

- B. BB

- C. BBB-

5. Менеджер портфеля с фиксированным доходом, с которым вы работаете, спросил вас, почему облигация от эмитента не повысилась по цене, когда Fitch обновил ее рейтинг с B+ до BB.

Что из следующего является наиболее вероятным объяснением?

- А. Цены облигаций никогда не реагируют на изменения рейтинга.

- B. Облигация не часто торгуется, поэтому цена еще не скорректировалась согласно изменению рейтинга.

- C. Рынок ожидал изменения рейтинга, и поэтому он уже скорректировал цену облигации.

6. У компаний Amalgamated Corp. and Widget Corp. есть облигации в обращении с аналогичными купонами и датами погашения. Обе облигации имеют рейтинги B2, B- и B от Moody's, S&P и Fitch, соответственно.

Однако облигации торгуются по сильно различающимся ценам - облигация Amalgamated по €89, тогда как облигация Widget по €62.

Какое наиболее вероятное объяснение этой разницы в цене (и доходности)?

- А. Кредитные рейтинги Widget отстают от рыночной оценки ухудшения кредитоспособности компании.

- B. Облигации имеют схожие риски дефолта (как отражено в рейтингах), но рынок считает, что облигация Amalgamated имеет более высокий ожидаемый убыток в случае дефолта.

- C. Облигации имеют схожие риски дефолта (как отражено в рейтингах), но рынок считает, что облигация Widget имеет более высокий ожидаемый коэффициент возврата долга в случае дефолта.

Решение для части 1:

Ответ C правильный.

Решение для части 2:

Ответ B правильный.

Обратите внимание, что эмитенты с такими рейтингами, как Baa3/BB+ (ответ С), называются «переходными», потому что один из рейтингов является инвестиционным классом (рейтинг Moody's Baa3), а другой - высокодоходным (рейтинг S&P BB+).

Решение для части 3:

Ответ C правильный.

Решение для части 4:

Ответ A правильный.

Вероятно, субординированная облигация будет иметь рейтинг ниже BB на 2 ступени, что отражает более высокий вес тяжести убытков для долга ниже инвестиционного уровня.

Решение для части 5:

Ответ C правильный.

Рынок ожидал повышения рейтинга и уже оценил его.

Цены на облигации действительно часто реагируют на изменения рейтинга, особенно если он меняется на несколько ступеней. Даже если облигации не торгуются, их цены корректируются на основе котировок рыночных дилеров.

Решение для части 6:

Ответ A правильный.

Кредитные рейтинги компании Widget, вероятно, отстают от оценки рынка его ухудшающейся кредитоспособности.

Ответы B и C утверждают обратную ситуацию. Если бы рынок полагал, что облигация Amalgamated имеет более высокий ожидаемый убыток при дефолте, то эта облигация торговалась бы по более низкой, а не более высокой цене.

Аналогичным образом, если бы рынок полагал, что у облигации Widget более высокий ожидаемый коэффициент возврата долга в случае дефолта, то эта облигация торговалась бы по более высокой, а не более низкой цене.