CFA - Анализ высокодоходных облигаций: корпоративная структура и кредитные условия

Рассмотрим кредитный анализ высокодоходных корпоративных облигаций и его особенности: анализ корпоративной (холдинговой) структуры и кредитных условий - в рамках изучения ценных бумаг с фиксированным доходом по программе CFA.

Анализ корпоративной (холдинговой) структуры.

Многие корпорации, выпускающие долг, в том числе высокодоходные компании, используют структуру холдинговой компании с материнскими компаниями и несколькими операционными дочерними компаниями.

Знание того, где находится долг эмитента (в материнской или дочерней компании), и как денежные средства могут поступать из дочерней компании в материнскую компанию («вверх») и наоборот («вниз»), имеют решающее значение для анализа высокодоходных эмитентов.

В холдинговой структуре материнская компания владеет акциями своих дочерних компаний. Как правило, материнская компания не генерирует большую часть собственных доходов или денежного потока, а вместо этого получает дивиденды от своих дочерних компаний.

Дивиденды дочерних компаний обычно выплачиваются за счет выручки после погашения всех своих других обязательств, таких как выплата долгов. В той степени, в которой слабы их доходы и денежный поток, дочерние компании могут быть ограничены в своей способности выплачивать дивиденды материнской компании.

Более того, дочерние компании, которые обслуживают большую часть их собственного долга, могут иметь ограничения на то, сколько денег они могут предоставить материнской компании через дивиденды или иным способом, например, через межфирменный заем.

Эти ограничения и ограничения на движение денежных средств между материнской и дочерними компаниями могут оказать существенное влияние на их способность выполнять своих долговые обязательства.

Опора материнской компании на денежные потоки своих дочерних компаний означает, что долг материнской компании структурно подчинен долгу дочерних компаний и, следовательно, имеет более низкий рейтинг возмещения при дефолте.

У компаний с очень сложной холдинговой структурой также может быть одна или несколько промежуточных холдинговых компаний, каждая из которых обладает своим собственным долгом, и в некоторых случаях они могут не владеть 100% акций дочерних компаний.

Эта структура иногда наблюдается в высокодоходных компаниях, которые сформировались в результате многих слияний и поглощений или были частью кредитного выкупа.

У холдинговых компаний со сложной корпоративной структурой (например, с несколькими дочерними компаниями со сложной структурой капитала), дефолт в одной дочерней компании часто не означает перекрестный дефолт в других компаниях.

Проницательные аналитики ищут эти условия в долговых соглашениях и другой юридической документации.

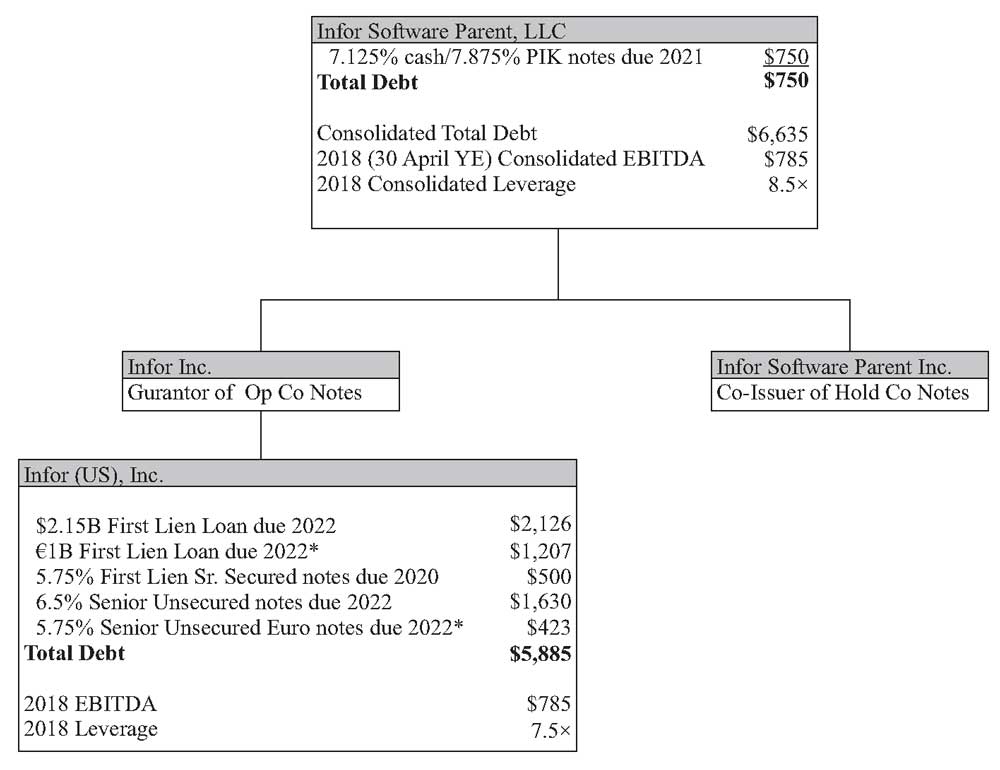

В Иллюстрации 20 показана структура капитала компании Infor, Inc. (Infor), высокодоходного разработчика программного обеспечения, показанной ранее в качестве примера определения кредитного рейтинга.

Структура капитала Infor состоит из материнской компании, которая имеет долг (в данном случае конвертируемые облигации), а также дочерней компании с непогашенными облигациями различного старшинства.

Иллюстрация 20. Структура капитала Infor.

Источник: отчетность компании; Loomis, Sayles & Company.

Таким образом, высокодоходные инвесторы должны проанализировать и понять корпоративную структуру эмитента, включая распределение долга между материнской и дочерними компаниями.

Коэффициенты левериджа необходимо рассчитать для каждой организации, выпустившей долг, а также на консолидированной основе.

Также важно, что, несмотря на то, что долг операционной дочерней компании может быть понятнее и лучше обеспечен конкретными активами дочерней компании, кредитное качество материнской компании может быть еще выше.

Будучи менее обеспеченной любыми конкретными активами напрямую, материнская компания по-прежнему может извлечь выгоду из разнообразия и доступности всех денежных потоков в консолидированной системе.

Проще говоря, кредитное качество - это не просто автоматический анализ долговых условий и обеспечения.

Анализ кредитных условий (долговых ковенантов).

Как обсуждалось ранее, анализ кредитных условий очень важен для всех облигаций. Это особенно важно для высокодоходных облигаций из-за их пониженной безопасности.

Ключевые кредитные условия для высокодоходных эмитентов могут включать следующее:

- Изменение контрольного обратного выкупа;

- Ограничения на выплаты акционерам;

- Ограничения на залог и дополнительные заимствования;

- Ограничения на дочерние компании.

В соответствии с изменением контрольного обратного выкупа (change of control put), в случае приобретения («изменения контроля») эмитента держатели облигаций имеют право требовать от эмитента выкупить свой долг (по пут-опциону), часто по номиналу или с небольшой премией к номиналу.

Этот кредитное условие предназначено для защиты кредиторов от ослабления кредитного качества заемщика в результате его приобретения. Для эмитентов инвестиционного уровня это кредитное условие обычно имеет двухсторонний эффект: защита от приобретения заемщика и последующего понижения кредитного рейтинга до высокодоходного уровня.

Кредитное условие об ограничении выплат акционерам (restricted payments) предназначено для защиты кредиторов. Оно ограничивает размер выплат акционерам с течением времени.

Размер ограничения выплат, как правило, определяется в зависимости от денежного потока и непогашенного долга эмитента. Ограниченная сумма выплат может расти вместе с нераспределенной прибылью или денежным потоком, что дает руководству большую гибкость при утверждении выплат акционерам.

Ограничения на залог и дополнительные заимствования (limitations on liens) устанавливают, сколько обеспеченного долга может иметь эмитент. Это кредитное условие важно для необеспеченных кредиторов, которые структурно подчинены обеспеченным кредиторам; чем выше сумма долга с более высоким уровнем старшинства, тем меньшее возмещение они получат в случае дефолта.

Что касается ограничения на дочерние компании (restricted / unrestricted subsidiaries), эмитенты могут классифицировать некоторые свои дочерних компаний как ограниченные, а другие неограниченные, - в отношении предоставления финансовых гарантий на долг холдинговой компании.

Эти вспомогательные гарантии могут быть очень полезны для кредиторов холдингов, потому что они ставят свой долг на один уровень (pari passu) с долгами дочерних компаний, а не на уровень со структурно подчиненным долгом.

Ограниченные дочерние компании (restricted subsidiaries) помогают обслуживать долг на уровне материнской компании, как правило, с помощью гарантий.

Они, как правило, являются крупными дочерними компаниями эмитента и имеют значительные активы, такие как фабрики, и/или денежные потоки. Могут быть налоговые или юридические причины, по которым определенные дочерние компании являются ограниченными, а другие - нет.

Кредитные аналитики должны тщательно рассматривать определения ограниченных и неограниченных дочерних компаний в соглашении, потому что иногда юридические формулировки могут быть настолько свободными, что компания может реклассифицировать дочерние компании с помощью простого голосования совета директоров или попечителей.

Для высокодоходных инвесторов также важно знать, какие долговые ковенанты содержатся в банковских соглашениях эмитента. Эти соглашения обычно предоставляются в Комиссию по ценным бумагам в стране, где был составлен кредитный документ.

Банковские ковенанты могут быть более ограничительными, чем в облигационных соглашениях, и могут включать так называемые условия обслуживания долга, такие как тесты на леверидж, согласно которым некоторые коэффициенты, например, Долг/EBITDA не должны превышать значение «X».

В случае нарушения ковенанта, банк, вероятно, заблокирует дополнительное кредитование до тех пор, пока не будет соблюдены условия ковенанта. Если условия не будут выполнены, банк может ускорить полный возврат кредита, что приведет к дефолту.

Подход к анализу высокодоходных облигаций как к анализу акций.

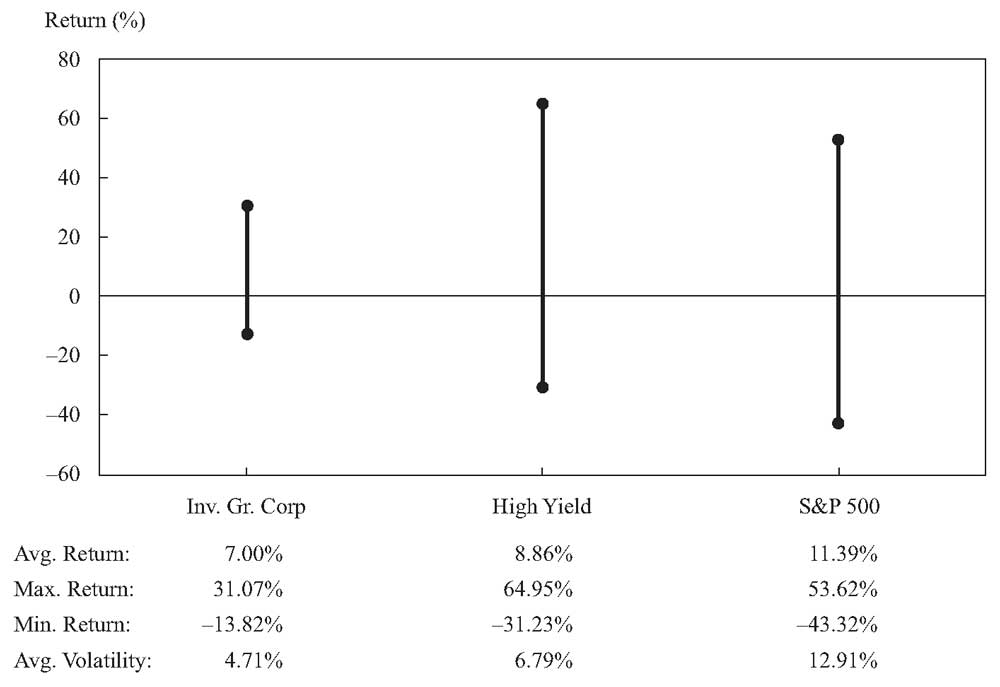

Высокодоходные облигации иногда рассматриваются как «гибридный» уровень между более качественными облигациями, такими как корпоративный долг инвестиционного уровня, и акциями.

Их более изменчивые цены и спреды доходности меньше влияют на изменение процентных ставок, чем более качественные облигации, и они демонстрируют большую корреляцию с движением на рынках акций.

Действительно, как показано в Иллюстрации 21, историческая доходность высокодоходных облигаций и стандартное отклонение этой доходности падает где-то в промежутке между облигациями инвестиционного уровня и акциями.

Иллюстрация 21. 12-месячная доходность облигаций США по классам активов, 31 дек. 1988 - 30 сен. 2018 года.

12-месячная доходность облигаций США по классам активов, 31 дек. 1988 - 30 сен. 2018 года.

Следовательно, для анализа высокодоходного эмитента может быть полезен подход, аналогичный анализу рынка акций. Одним из подходов является расчет показателя стоимости компании эмитента.

Стоимость компании / предприятия (EV, Enterprise value) обычно рассчитывается путем сложения рыночной капитализации акций и общего долга, а затем вычитания избыточных денежных средств.

Избыточные денежные средства - это разница общей суммы денежных средств и любого отрицательного оборотного капитала.

В отличие от подавляющего большинства компаний инвестиционного уровня, многие высокодоходные эмитенты не имеют публично торгуемого капитала. Для этих эмитентов можно использовать сопоставимые публичные данные об акциях компании для оценки EV.

Стоимость предприятия - это показатель того, сколько стоит бизнес (без учета премии при поглощении), потому что покупатель компании должен будет либо погасить, либо принять на себя долг, а также получит денежные средства приобретенной компании.

Инвесторы в облигации любят использовать EV, потому что этот показатель показывает размер «подушки» из собственного капитала под долгами.

Он также помогает понять:

- (1) какое управление левериджем может предпринять компания, чтобы увеличить доход от акций или

- (2) насколько вероятным и дорогим может быть кредитный выкуп эмитента.

Подобно тому, как инвесторы акций изучают мультипликаторы акций, инвесторы облигаций могут рассчитать и сравнить соотношения EV/EBITDA и Долг/EBITDA по нескольким эмитентам в рамках своего анализа.

Узкие различия между соотношениями EV/EBITDA и Долг/EBITDA для данного эмитента указывают на небольшую «подушку» из акций и, следовательно, на более высокий потенциальный риск для инвесторов облигаций.