IFRS 16 для инвесторов (ч.4): На какие статьи финансовой отчетности больше всего повлиял новый стандарт аренды?

Раздел IV статьи Института CFA о новых стандартах аренды для инвесторов посвящен эффектам влияния стандартов на основные финансовые отчеты – балансовый отчет, отчет о прибылях и убытках и отчет о движении денежных средств. Влияние на отчетность рассматривается в сравнении для разных систем учета (US GAAP и МСФО) и типов аренды (финансовой и операционной).

Новый стандарт аренды изменит различные статьи финансовой отчетности. Из предыдущих разделов этой статьи становится понятно, что в наибольшей степени новый стандарт повлияет на баланс.

Воздействие на статьи финансовой отчетности и финансовый анализ этой отчетности будет сложным для инвесторов, так как они должны учитывать влияние:

- различных типов аренды (то есть, операционной и финансовой аренды);

- разницу в стандартах (т.е. МСФО [финансовая аренда] по сравнению с US GAAP [операционная и финансовая аренда]);

- методы перехода (т.е. переход с пересчетом предыдущих периодов или переход с принятием стандарта на начало периода перехода); а также

- влияние типов аренды, бухгалтерских стандартов и методов перехода, не только в начале аренды, но и с течением времени.

Аналитические соображения и выводы могут стать сложными и вызывать затруднения.

Иллюстрация отличий операционной и финансовой аренды.

Эффекты влияния, описанные в обобщенном виде в разделах I, II, и III лучше всего проиллюстрировать на примерах.

Чтобы продемонстрировать более содержательную картину последствий для финансовой отчетности и финансовых коэффициентов, в Таблице 2 представлен пример простой аренды (т.е. один пример аренды - с равномерными платежами и другой - с неравномерными).

В Таблице 2 также сравниваются результаты принятия нового стандарта по операционной и финансовой по истечении длительного времени.

Для целей данного обсуждения, мы исходим из того, что операционная аренда учитывается по US GAAP, а финансовая аренда - по МСФО.

Хотя возможны небольшие различия в отражении финансовой аренде по US GAAP и МСФО в связи с особенностями соответствующих стандартов аренды, иллюстрация показывает ключевую разницу между US GAAP и МСФО, - они очень похожи, кроме представления процентных расходов в отчете о движении денежных потоки.

Влияние расходов по операционной и финансовой аренде проиллюстрировано в Таблице 2, а также эти расходы выделены и сопоставлены графически на Графиках 2A, 2B и 2C.

Упрощающие допущения: Мы сделали несколько упрощающих допущений, которые не должны повлиять на общий аналитический смысл примеров. Они включают следующее:

- Мы игнорировали влияние на отложенные налоги для упрощения. Влияние на них, вероятно, будет пропорционально влиянию на баланс и отчет о прибылях и убытках.

- Мы сделали иллюстрацию неравномерных арендных платежей, но не добавили другие сложные условия, такие как арендные платежи, которые меняются с течением времени, а также опционы на продление аренды и т.д. Большая часть переменных арендных платежей будет относиться на операционные расходы, и по МСФО и по US GAAP.

Эти примеры иллюстрируют основные последствия перехода на новый стандарт для статей финансовой отчетности на высоком уровне агрегации.

Таблица 2. Иллюстрация эффектов от операционной и финансовой аренды в финансовой отчетности.

- Ставка дисконтирования = 6%

- Прямлинейное начисление расходов

- ROU-актив - актив в форме права пользования

Пример A: Равномерные арендные платежи.

|

Арендные платежи |

Приведенная стоимость арендных платежей |

Обязательство по аренде |

Процентные расходы |

|

|---|---|---|---|---|

|

T=0 |

- |

736 |

||

|

T=1 |

100 |

94 |

680 |

44 |

|

T=2 |

100 |

89 |

621 |

41 |

|

T=3 |

100 |

84 |

558 |

37 |

|

T=4 |

100 |

79 |

492 |

33 |

|

T=5 |

100 |

75 |

421 |

30 |

|

T=6 |

100 |

70 |

347 |

25 |

|

T=7 |

100 |

67 |

267 |

21 |

|

T=8 |

100 |

63 |

183 |

16 |

|

T=9 |

100 |

59 |

94 |

11 |

|

T=10 |

100 |

56 |

(0) |

6 |

|

1,000 |

736 |

264 |

|

ROU-актив |

Амортизация ROU-актива |

Всего расходов |

ROU-актив - Обязательство по аренде |

Влияние на денежные потоки* |

Влияние на капитал* |

|

|---|---|---|---|---|---|---|

|

T=0 |

736 |

- |

- |

|||

|

T=1 |

662 |

74 |

118 |

(18) |

(100) |

(118) |

|

T=2 |

589 |

74 |

114 |

(32) |

(200) |

(232) |

|

T=3 |

515 |

74 |

111 |

(43) |

(300) |

(343) |

|

T=4 |

442 |

74 |

107 |

(50) |

(400) |

(450) |

|

T=5 |

368 |

74 |

103 |

(53) |

(500) |

(553) |

|

T=6 |

294 |

74 |

99 |

(52) |

(600) |

(652) |

|

T=7 |

221 |

74 |

94 |

(46) |

(700) |

(746) |

|

T=8 |

147 |

74 |

90 |

(36) |

(800) |

(836) |

|

T=9 |

74 |

74 |

85 |

(21) |

(900) |

(921) |

|

T=10 |

- |

74 |

79 |

0 |

(1,000) |

(1,000) |

|

736 |

1,000 |

|

ROU-актив |

Расходы по операционной аренде |

ROU-актив - Обязательство по аренде |

Влияние на денежные потоки* |

Влияние на капитал* |

|

|---|---|---|---|---|---|

|

T=0 |

736 |

- |

- |

||

|

T=1 |

680 |

100 |

- |

(100) |

(100) |

|

T=2 |

621 |

100 |

- |

(200) |

(200) |

|

T=3 |

558 |

100 |

- |

(300) |

(300) |

|

T=4 |

492 |

100 |

- |

(400) |

(400) |

|

T=5 |

421 |

100 |

- |

(500) |

(500) |

|

T=6 |

347 |

100 |

- |

(600) |

(600) |

|

T=7 |

267 |

100 |

- |

(700) |

(700) |

|

T=8 |

183 |

100 |

- |

(800) |

(800) |

|

T=9 |

94 |

100 |

- |

(900) |

(900) |

|

T=10 |

(0) |

100 |

- |

(1,000) |

(1,000) |

|

1,000 |

|

Разница в расходах |

Разница во влиянии |

|

|---|---|---|

|

T=0 |

||

|

T=1 |

18 |

(18) |

|

T=2 |

14 |

(32) |

|

T=3 |

11 |

(43) |

|

T=4 |

7 |

(50) |

|

T=5 |

3 |

(53) |

|

T=6 |

(1) |

(52) |

|

T=7 |

(6) |

(46) |

|

T=8 |

(10) |

(36) |

|

T=9 |

(15) |

(21) |

|

T=10 |

(21) |

- |

|

(0) |

* Суммы представлены нарастающим итогом.

|

Иллюстрация влияния на денежный поток |

Финансовая аренда в сравнении с операционной арендой |

||||

|---|---|---|---|---|---|

|

Финансовая аренда |

Операционная аренда |

Разница в денежном потоке |

|||

|

Влияние на чистую прибыль |

(118) |

Влияние на чистую прибыль |

(100) |

||

|

Амортизация ROU-актива |

74 |

Изменение ROU-актива |

56 |

||

|

Изменение обязательства по аренде |

(56) |

||||

|

Влияние на денежный поток от операционной деятельности |

(44) |

Влияние на денежный поток от операционной деятельности |

(100) |

56 |

|

|

Влияние на денежный поток от инвестиционной деятельности |

- |

Влияние на денежный поток от инвестиционной деятельности |

- |

- |

|

|

Погашение обязательства по аренде |

(56) |

||||

|

Влияние на денежный поток от финансовой деятельности |

(56) |

Влияние на денежный поток от финансовой деятельности |

- |

(56) |

|

|

Влияние на общий денежный поток |

(100) |

Влияние на общий денежный поток |

(100) |

0 |

|

Пример B: Неравномерные арендные платежи.

|

Арендные платежи |

Приведенная стоимость арендных платежей |

Обязательство по аренде |

Процентные расходы |

|

|---|---|---|---|---|

|

T=0 |

- |

796 |

||

|

T=1 |

180 |

170 |

663 |

48 |

|

T=2 |

160 |

142 |

543 |

40 |

|

T=3 |

140 |

118 |

436 |

33 |

|

T=4 |

120 |

95 |

342 |

26 |

|

T=5 |

100 |

75 |

263 |

21 |

|

T=6 |

100 |

70 |

178 |

16 |

|

T=7 |

80 |

53 |

109 |

11 |

|

T=8 |

60 |

38 |

56 |

7 |

|

T=9 |

40 |

24 |

19 |

3 |

|

T=10 |

20 |

11 |

- |

1 |

|

1,000 |

796 |

204 |

|

ROU-актив |

Амортизация ROU-актива |

Всего расходов |

ROU-актив - Обязательство по аренде |

Влияние на денежные потоки* |

Влияние на капитал* |

|

|---|---|---|---|---|---|---|

|

T=0 |

796 |

- |

- |

|||

|

T=1 |

716 |

80 |

127 |

53 |

(180) |

(127) |

|

T=2 |

637 |

80 |

119 |

93 |

(340) |

(247) |

|

T=3 |

557 |

80 |

112 |

121 |

(480) |

(359) |

|

T=4 |

477 |

80 |

106 |

135 |

(600) |

(465) |

|

T=5 |

398 |

80 |

100 |

135 |

(700) |

(565) |

|

T=6 |

318 |

80 |

95 |

140 |

(800) |

(660) |

|

T=7 |

239 |

80 |

90 |

130 |

(880) |

(750) |

|

T=8 |

159 |

80 |

86 |

104 |

(940) |

(836) |

|

T=9 |

80 |

80 |

83 |

61 |

(980) |

(919) |

|

T=10 |

- |

80 |

81 |

- |

(1,000) |

(1,000) |

|

796 |

1,000 |

|

ROU-актив |

Расходы по операционной аренде |

ROU-актив - Обязательство по аренде |

Влияние на денежные потоки* |

Влияние на капитал* |

|

|---|---|---|---|---|---|

|

T=0 |

796 |

- |

- |

||

|

T=1 |

743 |

100 |

80 |

(180) |

(100) |

|

T=2 |

683 |

100 |

140 |

(340) |

(200) |

|

T=3 |

616 |

100 |

180 |

(480) |

(300) |

|

T=4 |

542 |

100 |

200 |

(600) |

(400) |

|

T=5 |

463 |

100 |

200 |

(700) |

(500) |

|

T=6 |

378 |

100 |

200 |

(800) |

(600) |

|

T=7 |

289 |

100 |

180 |

(880) |

(700) |

|

T=8 |

196 |

100 |

140 |

(940) |

(800) |

|

T=9 |

99 |

100 |

80 |

(980) |

(900) |

|

T=10 |

(0) |

100 |

(0) |

(1,000) |

(1,000) |

|

1,000 |

|

Разница в расходах |

Разница во влиянии |

|

|---|---|---|

|

T=0 |

||

|

T=1 |

27 |

(27) |

|

T=2 |

19 |

(47) |

|

T=3 |

12 |

(59) |

|

T=4 |

6 |

(65) |

|

T=5 |

0 |

(65) |

|

T=6 |

(5) |

(60) |

|

T=7 |

(10) |

(50) |

|

T=8 |

(14) |

(36) |

|

T=9 |

(17) |

(19) |

|

T=10 |

(19) |

- |

|

(0) |

* Суммы представлены нарастающим итогом.

|

Иллюстрация влияния на денежный поток |

Финансовая аренда в сравнении с операционной арендой |

||||

|---|---|---|---|---|---|

|

Финансовая аренда |

Операционная аренда |

Разница в денежном потоке |

|||

|

Влияние на чистую прибыль |

(127) |

Влияние на чистую прибыль |

(100) |

||

|

Амортизация ROU-актива |

80 |

Изменение ROU-актива |

52 |

||

|

Изменение обязательства по аренде |

(132) |

||||

|

Влияние на денежный поток от операционной деятельности |

(48) |

Влияние на денежный поток от операционной деятельности |

(180) |

132 |

|

|

Влияние на денежный поток от инвестиционной деятельности |

- |

Влияние на денежный поток от инвестиционной деятельности |

- |

- |

|

|

Погашение обязательства по аренде |

(132) |

||||

|

Влияние на денежный поток от финансовой деятельности |

(132) |

Влияние на денежный поток от финансовой деятельности |

- |

(132) |

|

|

Влияние на общий денежный поток |

(180) |

Влияние на общий денежный поток |

(180) |

- |

|

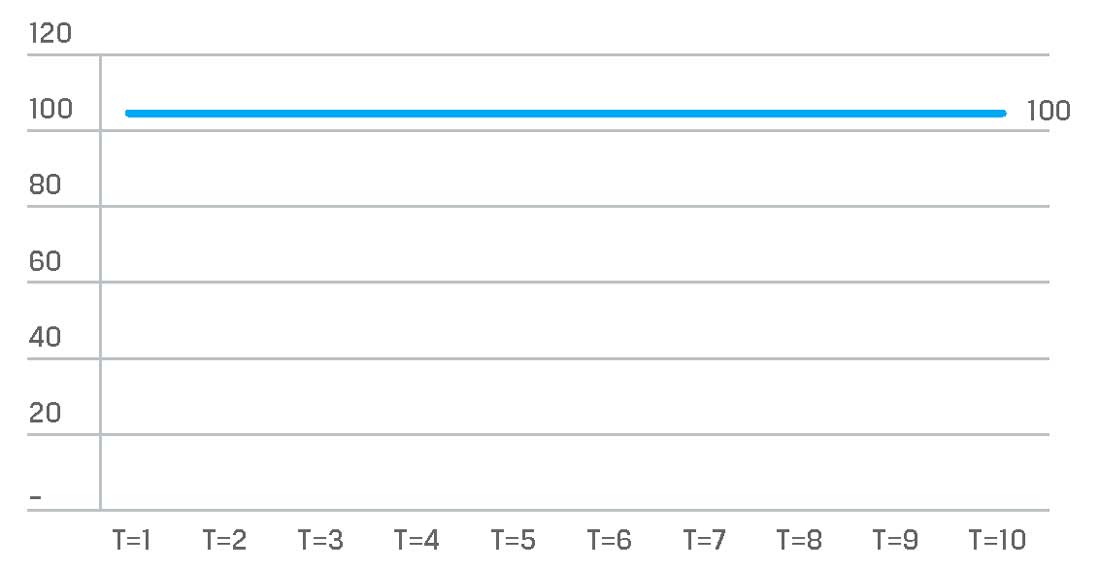

График 2А. Расходы по операционной аренде.

График 2А. Расходы по операционной аренде.

График 2А. Расходы по операционной аренде.

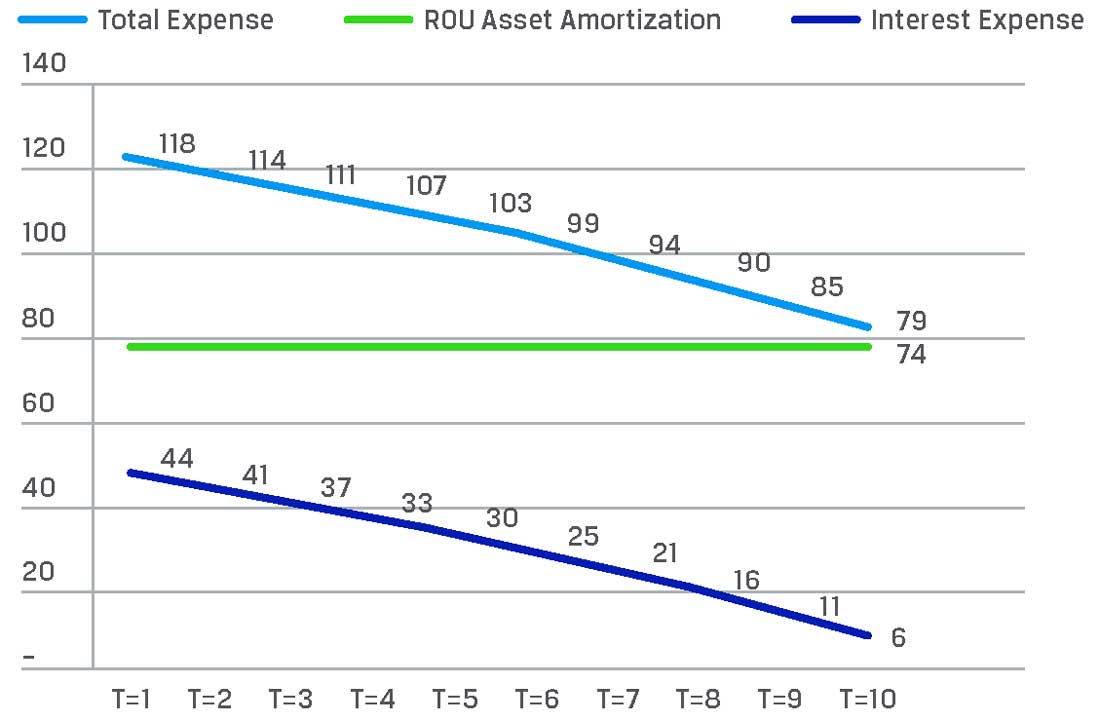

График 2В. Расходы по финансовой аренде.

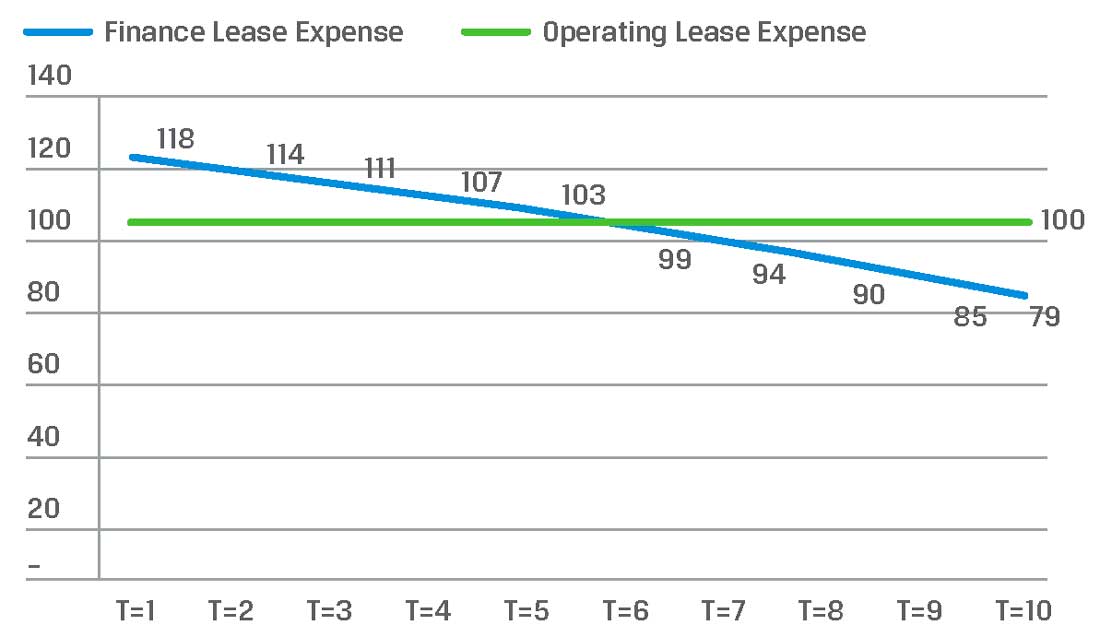

График 2C. Сравнение расходов по операционной и финансовой аренде .

В Таблице 3 обобщено влияние нового стандарта на бухгалтерский баланс (т.е. на дату начала аренды) и отчет о прибылях и убытках (т.е., влияния на отчет о прибылях и убытках после перехода).

Таблица содержит обзор основных статей финансовой отчетности, которые вероятнее всего подвергнутся влиянию. В таблице сравнивается влияние на операционную аренду (US GAAP) и финансовую аренду (МСФО).

Основные выводы.

Основные выводы на основе Таблицы 2, Графика 2 и Таблицы 3 приведены ниже.

Чтобы описать финансовые коэффициенты, мы кратко обобщаем влияние на соответствующие статьи финансовой отчетности в Приложении B и делаем выдержки нескольких статей здесь.

Активы и обязательства.

Наиболее существенным влиянием принятия нового стандарта является создание нового актива в форме права пользования (т.е. ROU-актива) и обязательства по аренде.

В Таблице 4 приведено влияние на активы и обязательства для операционной и финансовой аренды и на дату начала аренды (признание) и в дальнейшем (последующий учет), на основании примеров, представленных в Таблице 2.

|

Статья финансовой отчетности |

US GAAP |

IFRS (МСФО) |

||||

|---|---|---|---|---|---|---|

|

Операционная аренда |

Финансовая аренда |

Финансовая аренда |

||||

|

|

||||||

|

Активы. Активы в форме права пользования (ROU-актив) |

Равен обязательствам по аренде на дату начала аренды |

\( \Large \uparrow \) |

Равны обязательствам по аренде на дату начала аренды |

\( \Large \uparrow \) |

Равны обязательствам по аренде на дату начала аренды |

\( \Large \uparrow \) |

|

Обязательства. Обязательства по аренде (краткосрочные и долгосрочные) |

Приведенная стоимость будущих арендных платежей |

\( \Large \uparrow \) |

Приведенная стоимость будущих арендных платежей |

\( \Large \uparrow \) |

Приведенная стоимость будущих арендных платежей |

\( \Large \uparrow \) |

|

Капитал * |

Нераспределенная прибыль |

\( \Large \leftrightarrow \) |

Нераспределенная прибыль |

\( \Large \leftrightarrow \) |

Нераспределенная прибыль |

\( \Large \leftrightarrow \) |

|

|

||||||

|

Операционные расходы. Расходы по аренде |

Затраты по аренде списываются на расходы прямолинейно |

\( \Large \leftrightarrow \) |

- |

- |

||

|

Амортизация ROU-актива |

- |

Амортизация ROU-активов (прямолинейно) |

\( \Large \uparrow \) |

Амортизация ROU-активов (прямолинейно) |

\( \Large \uparrow \) |

|

|

Процентные расходы |

Определяются методом эффективной процентной ставки (больше в начале аренды) |

\( \Large \uparrow \) |

Определяются методом эффективной процентной ставки (больше в начале аренды) |

\( \Large \uparrow \) |

||

|

Всего, расходов |

- |

Всего, расходов |

\( \Large \uparrow \) |

Всего, расходов |

\( \Large \uparrow \) |

|

|

|

||||||

|

Приток денежных средств по операционной деятельности |

Сверка чистой прибыли и операционных денежных потоков теперь будет включать в себя изменение в ROU-активах и изменение обязательств по аренде, но операционные денежные потоки не изменятся. |

\( \Large \leftrightarrow \) |

Сверка чистой прибыли с операционными денежными потоками будет включать корректировку (вычет) на размер амортизации ROU-активов. |

\( \Large \uparrow \) |

Доля арендного платежа, приходящаяся на погашение основной суммы долга (арендного обязательства), должна быть включена в финансовый отток денежных средств, поэтому финансовый отток денежных средств будет расти. |

\( \Large \uparrow \) |

|

Отток денежных средств по инвестиционной деятельности |

- |

- |

||||

|

Отток денежных средств по финансовой деятельности |

- |

Арендные платежи, относящиеся к уменьшению основной суммы долга, будут включены в качестве оттока денежных средств от финансовой деятельности. |

\( \Large \uparrow \) |

Арендные платежи, относящиеся к уменьшению основной суммы долга, будут включены в качестве финансового оттока денежных средств. |

\( \Large \uparrow \) |

|

* Как правило, увеличение активов в форме права пользования будет соответствовать обязательству по аренде при переходе на новый стандарт или на дату начала аренды. Такие факторы, как обременительная аренда или обесценение могут привести к соответствующему изменению капитала. Инвесторы должны исследовать причины воздействия на капитал, если воздействие существенно.

|

Операционная аренда |

Финансовая аренда |

Разница |

|---|---|---|

|

|

||

|

Признание: |

Признание: |

Признание: |

|

Последующий учет: |

Последующий учет: |

Последующий учет: |

|

Связь с обязательствами по аренде: |

Связь с обязательствами по аренде: |

Связь с обязательствами по аренде: |

|

Совокупный уровень активов: |

||

|

|

||

|

Признание и последующий учет: |

Нет |

|

|

Краткосрочные и долгосрочные обязательства: |

Нет |

|

|

Связь с активами в форме права пользования: |

Как было отмечено выше, активы в форме права пользования не будут равны обязательствам по аренде для финансовой аренды. |

|

Собственный капитал.

В Таблице 5 приведены эффекты влияния на собственный капитал для операционной и финансовой аренды при признании и последующем учете аренды, на основании примеров, представленных в Таблице 2.

|

Операционная аренда |

Финансовая аренда |

Разница |

|---|---|---|

|

|

||

|

Признание: |

Признание: |

Признание: |

|

Последующий учет: |

Последующий учет: |

Последующий учет: |

Следует отметить, что влияние на капитал на дату начала аренды или дату перехода на новый стандарт, как ожидается, будет нулевым. Но в некоторых случаях, например, когда есть обесценение активов в форме права пользования, влияние не будет нулевым.

Инвесторы должны в полной мере изучить и обсудить с руководством компании какое-либо влияние на капитал при переходе на новый стандарт.

Отчет о прибылях и убытках.

Суммы и классификация расходов будут отличаться по договорам операционной и финансовой аренды.

Как показано на Графиках 2А, 2В и 2С, которые иллюстрируют суммы из Таблицы 2, расходы по операционной аренде будут находиться на одном уровне в течение всего срока аренды, в соответствии с предшествующими правилами учета по US GAAP.

Расходы по финансовой аренде, включающие в себя как процентные расходы, так и амортизацию активов в форме права пользования, будут выше в начале срока аренды (и на дату перехода на новый стандарт, если не выполняется пересчет предыдущих периодов), чем расходы по операционной аренде. Они также будут ниже расходов по операционной аренде в течение второй половины срока аренды.

Общая сумма расходов по аренде будет такой же, при последующем учете. Просто эти расходы будут по-разному списываться в течение срока аренды. В Таблице 3 приведены эти различия. Влияние на статьи отчета о прибылях и убытках также приведено Приложении B.

Мы отмечаем влияние на отчет о прибылях и убытках, и связанные не-GAAP показатели, в Разделе V.

Отчет о движении денежных средств.

Влияние на отчет о движении денежных средств продемонстрировано в иллюстративной Таблице 2 и подчеркнуто в Таблице 3. В таблице Приложения В также приводится описание этого воздействия.

Прочие соображения.

При рассмотрении описанных выше эффектов влияния на финансовую отчетность, важно учесть дополнительные соображения, приведенные ниже.

Деление на долгосрочные и краткосрочные обязательства.

Обратите внимание, в описании влияния на активы и обязательства, приведенном выше, отмечено, что активы в форме права пользования не будут делиться на краткосрочные и долгосрочные.

Обязательства по аренде, однако, должны быть разделены на краткосрочные и долгосрочные. Соответственно, влияние на краткосрочные активы и краткосрочные обязательства будет отличаться.

Операции в иностранной валюте.

Как мы описываем в Разделе II, инвесторы должны помнить, что влияние аренды в иностранной валюте на активы в форме права пользования и обязательства по аренде не будет одинаковым и скажется на отчете о прибылых и убытках.

Активы в форме права пользования и обязательства по аренде амортизируются в отчете о прибылях и убытках и для операционной и для финансовой аренды.

Налоги.

Мы не включили налоговые последствия перехода на новый стандарта аренды в примеры или описания, приведенные выше, так как влияние на налоги будет пропорционально влиянию на другие статьи финансовой отчетности.

Как мы отметили в Разделе II, при обсуждении эффектов перехода, инвестор должен помнить о возможном влиянии на отложенных налогов.

Например, при ставке налога на прибыль (корпоративного налога) в размере 21%, инвесторы должны ожидать увидеть отложенное налоговое обязательство для активов в форме права пользования и отложенный налоговый актив для обязательства по аренде. Эти отложенные налоги создаются для целей налогообложения, но налоговый учет для аренды вряд ли изменится.

В начале аренды отложенные налоги будут начислены и с течением времени, будут возмещены с той же скоростью, что и связанные активы в форме права пользования и обязательства по аренде.

Что касается отчета о прибылях и убытках, текущий налог на прибыль вряд ли изменится, так как любое изменение совокупных расходов будет компенсировано увеличением отложенного налога.

Эффекты влияния на оценку в сравнении с эффектами влияния на финансовую отчетность.

В этом разделе рассматриваются эффекты финансовой отчетности, но инвесторы также должны понимать оценку арендных обязательств, так как изменения (или отсутствие изменений) в этой оценке с течением времени повлияет на эффекты финансовой отчетности.

В частности, инвесторы должны помнить следующее:

Ставка дисконтирования.

Как мы отмечали в Разделе II, посвященному переходу, ставки дисконтирования будут иметь важное аналитическое значение не только на дату признания, когда все договоры аренды будут признаны по процентным ставкам, действовавшим на 1 января 2019 года, но и в течение срока аренды, так как колебания процентных ставок изменят экономическую стоимость обязательств по аренде.

Однако, это не приведет к изменению обязательств, учтенных на балансе. Для дальнейшего анализа см. Раздел VIII.

Переменные арендные платежи.

Переменные арендные платежи (например, в зависимости от продаж арендатора или использования базового актива арендатором), как правило, не включаются в первоначальную оценку арендных обязательств.

Они корректируются впоследствии и отражаются как операционные расходы по операционной и финансовой аренде в том периоде, в котором они возникают.

Влияние на операционную и финансовую аренде, описанное выше, изменится в зависимости от объема таких платежей.

Опционы договоров аренды и продление аренды.

Опционы аренды (например, продление срока), включаются в первоначальную оценку и оказывают соответствующее влияние на финансовую отчетность только в том случае, если есть достаточная уверенность в том, что эти опционы будут исполнены.

В той степени, в которой эти допущения будут меняться с течением времени, будет меняться и влияние на финансовую отчетность.