IFRS 9 - Ожидаемый кредитный убыток по межфирменным кредитам

Межфирменные кредиты имеют свою специфику, связанную с характером отношений компаний группы – контролем и взаимными обязательствами, что отражается на классификации кредитов и расчете ожидаемого кредитного убытка – рисках и качестве кредитов, размере ECL и самой необходимости расчета оценочного резерва ECL. Рассмотрим специфику применения модели ECL к межфирменным кредитам в соответствии с МСФО (IFRS) 9 «Финансовые инструменты».

Приходилось ли вам когда-либо признавать обесценение или по вашему межфирменному кредиту (если вы кредитор, конечно)?

Зачем это делать, когда все внутригрупповые остатки исключаются при консолидации и в консолидированной финансовой отчетности ничего не остается - ни кредита, ни оценочного резерва?

Короткий ответ - да, вы должны, в большинстве случаев.

Почему? В чем здесь смысл?

Проиллюстрируем это на простом примере

Представьте, что вы владеете 60% в Компании А и осуществляете контроль над этой компанией.

Вы получили кредит от этой дочерней компании на 100 000 д.е.

Через год дочерняя компания определила, что обесценение по этому кредиту в размере ожидаемого кредитного убытка (ECL) составляет 10 000 д.е.

Почему вы должны учитывать это? Разве эта сумма не будет исключена при консолидации?

Хорошо, но вы ведь получаете дивиденды от этой дочерней компании? Сколько?

В этом все дело.

Обесценение кредита на счетах дочерней компании уменьшает сумму прибыли, которую потом можно распределить среди акционеров.

В отдельной финансовой отчетности дочерней компании этот внутригрупповой резерв под убытки напрямую влияет на финансовые результаты дочерней компании, и вы просто столкнетесь с меньшей прибылью к распределению на дивиденды.

Эта проблема становится еще более важной, если учитывать интересы других акционеров. В этом небольшом примере, неконтролирующая доля участия составляет 40%, и эти акционеры также заинтересованы в результатах дочерней компании.

Кроме того, во многих юрисдикциях, оценочный резерв под убытки может повлиять на расчет налога на прибыль, выплачиваемого государству.

Как вы видите, этих причин вполне достаточно, чтобы озаботиться учетом ECL по межфирменным кредитам, не так ли?

Как учитывается обесценение кредитов?

Стандарт МСФО (IFRS) 9 «Финансовые инструменты» применяется с 2018 года и большинство бухгалтеров с ним знакомы.

Поэтому кратко резюмируем порядок, касающийся учета ожидаемых кредитных убытков.

МСФО (IFRS) 9 требует признания обесценения всех финансовых активов, оцениваемых по амортизированной стоимости и по справедливой стоимости через прочий совокупный доход (FVOCI, от англ. 'fair value through other comprehensive income') в размере ожидаемых кредитных убытков (ECL, от англ. 'expected credit losses').

Признание осуществляется с использованием двух подходов:

- Общий подход - вы должны признать обесценение на основе стадии увеличения кредитного риска, на которой финансовый актив в настоящее время находится - либо в размере ECL за 12 месяцев, либо в размере ECL за весь срок (действия финансового инструмента); а также

- Упрощенный подход - обесценение признается в размере ECL за весь срок. В этом случае определять стадию увеличения кредитного риска финансового актива не требуется.

Более подробно модель ECL описана здесь.

См. также: IFRS 9 - Как рассчитать резерв под кредитные убытки с использованием матрицы резервов?

Напомним, что иного выбора, кроме этих двух подходов, у вас нет.

МСФО (IFRS) 9 определяет виды активов, для которых можно использовать общий и упрощенный подходы.

Упрощенный подход нельзя применять к кредитам, таким образом, вы должны использовать общий подход.

Однако, прежде чем начать расчет ECL, вам нужно ответить на один очень важный вопрос:

Нужно ли применять модель ECL к вашему межфирменному кредиту?

Как упоминалось выше, модель ECL применима ко всем финансовым активам, оцениваемым по амортизированной стоимости или по FVOCI (только долг).

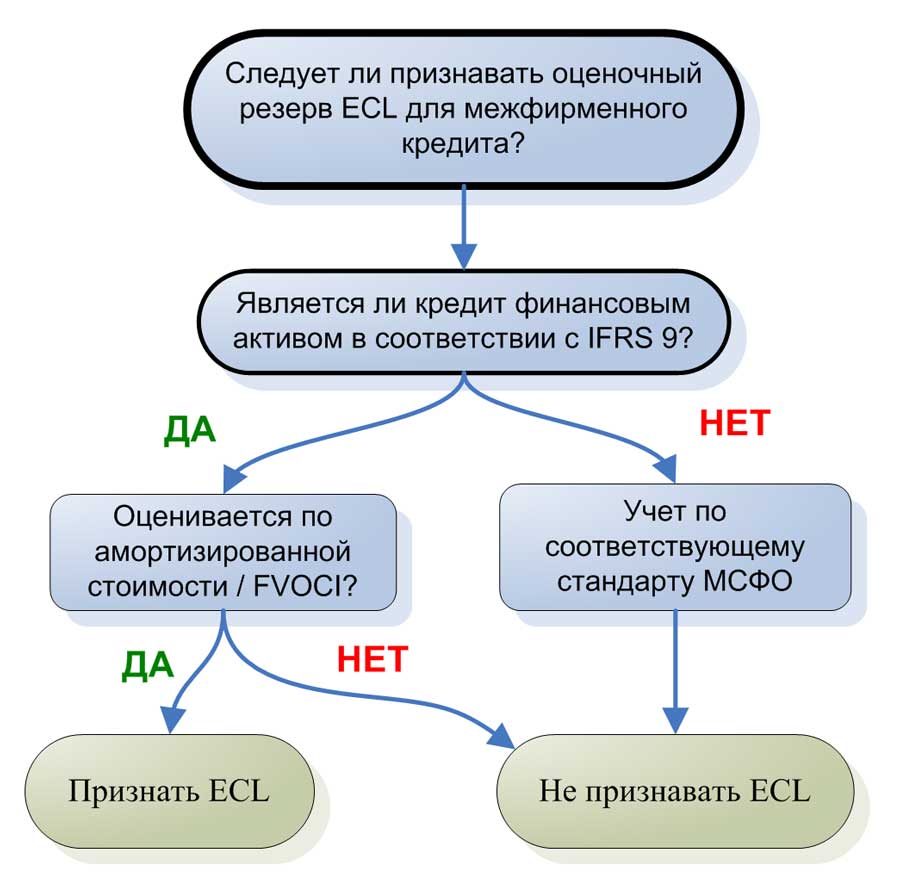

Следует ли признавать оценочный резерв ECL для межфирменного кредита?

Следует ли признавать оценочный резерв ECL для межфирменного кредита?

Таким образом, возникает два вопроса:

1. Является ли ваш межфирменный кредит финансовым активом?

Компании в рамках одной группы могут осуществлять взаимное финансирование различными способами.

Иногда они заключают формальный договор на предоставление займа.

Иногда формальный договор отсутствует и финансирование, предоставляемое материнской компанией дочерней компании, может фактически представлять собой дополнительный вклад в капитал.

Здесь достаточно подробно рассмотрены различные формы внутригруппового финансирования и вопросы классификации межфирменных кредитов: Как учитывать межфирменные кредиты по МСФО?

Таким образом, ваша первая задача состоит в классификации межфирменного кредита, - является ли он финансовым активом в соответствии с МСФО (IFRS) 9 или он является своего рода взносом в собственный капитал и учитывается в соответствии с другим стандартом (т.е. МСФО (IAS) 27 «Отдельная финансовая отчетность»).

Если ваш кредит не является финансовым активом в соответствии с IFRS 9, тогда забудьте об обесценении и модели ECL.

Если ваш кредит является финансовым активом в соответствии с IFRS 9, то переходите ко второму вопросу:

2. Учитывается ли ваш кредит по амортизированной стоимости или FVOCI?

В соответствии с МСФО (IFRS) 9, вам необходимо классифицировать долговой инструмент как оцениваемый либо по амортизированной стоимости, либо по справедливой стоимости через прибыль или убыток (FVPL, англ. 'fair value through profit or loss'), либо по справедливой стоимости через прочий совокупный доход (FVOCI).

Только в том случае, если вы классифицировали кредит как оцениваемый по амортизированной стоимости или FVOCI, вам необходимо рассчитать и признать ECL.

Если ваш кредит оценивается по FVPL, вам не нужно рассчитывать ECL.

Хотя большинство кредитов классифицируются как удерживаемые по амортизированной стоимости, ваш выбор не должен падать на эту категорию автоматически.

Причина заключается в том, что кредит должен соответствовать двум критериям, чтобы попасть в категорию удерживаемых по амортизированной стоимости активов:

- Бизнес-модель. Кредит удерживается с целью получения предусмотренных договором денежных потоков (т.е. не для продажи. см. подробнее про бизнес-модели); а также

- Предусмотренные договором денежные потоки. Денежные потоки по кредиту представляют собой исключительно выплаты в счет основной суммы долга и процентов на непогашенную часть основной суммы долга (SPPI, англ. 'solely payments of principal and interest', см. подробнее про SPPI), и ничего больше.

В следующей таблице обобщены правила классификации:

|

Классификация финансовых активов по IFRS 9 |

Предусмотренные договором денежные потоки |

||

|

Только SPPI |

Не только SPPI |

||

|

Бизнес-модель |

Получение денежных потоков |

Амортизированная стоимость |

FVPL |

|

Получение денежных потоков и продажа |

FVOCI |

FVPL |

|

|

Торговля финансовыми активами (покупка и продажа) |

FVPL |

FVPL |

|

Хотя первый критерий соответствует большинству межфирменных кредитов, возможны некоторые особенности внутригруппового финансирования, препятствующие классификации кредита как оцениваемого по амортизированной стоимости.

Например, представьте себе, что материнская компания предоставляет кредит своей дочерней компании на финансирование строительства жилого дома.

Кредит погашается в течение 5 лет. Процентная ставка: LIBOR + 0,2%. Также договор предусматривает выплату 2% от выручки, полученной от клиентов, которые покупают квартиры в этом доме.

В этом случае кредит не может быть классифицирован как удерживаемый по амортизированной стоимости, поскольку «2% от выручки» - это денежный поток, который не является SPPI (т.е. не является ни погашением основного долга, ни выплатой процентов).

В результате, этот межфирменный кредит должен быть классифицирован, скорее всего, как оцениваемый по FVPL, и модель обесценения ECL к нему не применяется.

Таким образом, если вы заметили в договоре «подозрительные» условия, такие как опционы на предоплату, кредиты без права регресса, возмещение, основанное на результатах деятельности, и аналогичные условия, то сделайте соответствующие выводы.

Как применять модель ECL к межфирменным кредитам?

Допустим, что ваш межфирменный кредит является финансовым активом, удерживаемым по амортизированной стоимости, и, таким образом, вам нужно рассчитать ECL.

Как уже упоминалось выше, вы не можете применить к нему упрощенный подход.

Вместо этого, вы должны следовать общему подходу, что может оказаться несколько сложной задачей.

Вам нужно выполнить 2 шага:

Шаг 1. Определить стадию увеличения кредитного риска, на которой находится кредит.

Если вы применяете общий подход, вам необходимо оценивать кредитный риск вашего межфирменного кредита на конец каждого отчетного периода.

Ваш кредит может находиться на одной из трех стадий или этапов:

- Стадия 1: Первоначальное признание и нормальное исполнение договора, низкий кредитный риск.

- Стадия 2: Значительное увеличение кредитного риска (SICR, англ. 'significant increase in credit risk', см. подробнее про SICR) после первоначального признания.

- Стадия 3: Кредитно-обесцененный кредит.

|

Стадия 1 |

Стадия 2 |

Стадия 3 |

|

|---|---|---|---|

|

Финансовый актив |

Нормальное исполнение договора |

Кредитный риск значительно увеличился |

Кредитно-обесцененный |

|

Оценочный резерв под убытки |

12-месячные ожидаемые кредитные убытки |

Ожидаемые кредитные убытки на весь срок договора |

Ожидаемые кредитные убытки на весь срок договора |

|

Процентная выручка |

По валовой балансовой стоимости |

По валовой балансовой стоимости |

По амортизированной стоимости |

Для того, чтобы определить этап, вам необходимо отслеживать изменение кредитного риска.

Как?

Это отдельная тема, весьма сложная и широкая, но в общем, вы должны следить за такими вещами, как:

- Финансовые проблемы заемщика;

- Неблагоприятные изменения рынка, влияющие на выручку заемщика;

- Заемщик просрочил погашение других своих обязательств. Это особенно важно, если межфирменный кредит погашается единоразово, т.е. одной общей суммой на дату погашения;

- ... и в большинстве случаев, вам необходимо анализировать несколько факторов и ситуацию в целом.

Для того, чтобы облегчить вашу жизнь, приведем несколько практических советов (на основе IFRS 9):

Низкий кредитный риск [см. параграф IFRS:5.5.10]. Если ваш кредит имеет низкий кредитный риск на отчетную дату, то вы не должны оценивать, было ли существенное увеличение кредитного риска с момента первоначального признания (масса сэкономленного времени и труда !!!);

Опровержимое допущение [см. параграф IFRS:5.5.11]. Если платежи по кредиту просрочены более чем на 30 дней, то имеется значительное увеличение кредитного риска. Если же просрочка составляет 90 дней, то кредит является кредитно-обесцененным.

К сожалению, это допущение не применяется ко многим межфирменным кредитам, потому что во многих случаях, погашение осуществляется в конце срока действия договора, или кредит погашается по требованию (хотя это не означает, что нет обесценения).

Невозможно определить значительное увеличение кредитного риска (SICR).

Если вы не можете определить SICR без чрезмерных затрат или усилий, то вам не нужно определять SICR, но в этом случае вы должны признать ECL за весь срок. В большинстве случаев, это означает значительно больший ECL, чем 12-месячный ECL. Поэтому, лучше все же определить SICR.

Очень важное замечание: Залог или аналогичные меры повышения качества кредита не влияют на необходимость оценки значительного увеличения кредитного риска, только в некоторых случаях.

В большинстве случаев, обеспечение по кредиту влияет на размер ECL, но не на SICR.

Шаг 2. Оценка ECL.

После того, как вы определите, на какой стадии находится ваш кредита, вам нужно оценить:

- 12-месячный ECL для кредитов на стадии 1; а также

- ECL за весь срок для кредитов на стадиях 2 и 3.

Оценка обоих типов ECL схожа. Единственное различие заключается в вероятности дефолта, которую вы использовали в своем расчете ECL.

В большинстве случаев, ECL вычисляется по следующей формуле:

Ожидаемый кредитный убыток (ECL) =

Подверженность дефолту (EAD) \(\times\)

Вероятность дефолта (PD) \(\times\)

Доля убытков в случае дефолта (LGD)

Например,

1 000 д.е. (EAD) \(\times\) 3% (PD) \(\times\) 100% (LGD) = 30 д.е. (ECL)

Рассмотрим составляющие этой формулы.

Вероятность дефолта (PD, англ. 'probability of default').

Вероятность события дефолта, который отправит кредит на 3 стадию (кредитно-обесцененный). Вам необходимо либо вычислить вероятность того, что дефолт произойдет в течение 12 месяцев для кредитов на стадии 1 кредитов или в течение всего срока кредита для кредитов на стадиях 2 и 3.

Как?

Опять же, это отдельная широка тема, но в целом, вы можете использовать:

- Внутренние данные. Внутренние кредитные рейтинги, историю погашения заемщиками прошлой задолженности, прогнозы денежных потоков и прочее. Если все это не доступно, то вы можете использовать:

- Внешние данные. Кредитные рейтинги заемщика, полученные непосредственно от банка-кредитора (если это возможно) или бюро кредитных историй. Или же кредитные рейтинги и информацию о PD от внешних кредитных рейтинговых агентств.

Однако, данные рейтинговых агентств можно использовать только в качестве ориентира, так как эти рейтинги, как правило, отражают только прошлое (не прогнозную информации в соответствии с требованиями IFRS 9) или же ситуацию в среднем по отрасли (т.е. не специфику заемщика). Но все же, это лучше, чем ничего.

См. также:

Доля убытков в случае дефолта (LGD, англ. 'loss given default').

Это доля долга, которую нельзя будет возместить в случае дефолта. Этот процент может зависеть от многих факторов, таких как:

- повышение качества кредита (комфортные письма, финансовые гарантии, выданные материнской компанией, залог и т.д.);

- активы заемщика на отчетную дату (сможет ли заемщик продать эти активы и использовать денежные средства для погашения кредита?)

- и прочего.

См. также по этой теме:

Подверженность дефолту (EAD, англ. 'exposure at default')

Сумма непогашенного остатка по кредиту на отчетную дату. Этот параметр определить проще всего.

Простой пример расчета оценочного резерва ECL по межфирменному кредиту.

Представьте себе, что материнская компания предоставила кредит дочерней компании несколько лет назад и выполняет оценку этого кредита на отчетную дату.

Давайте предположим, что материнская компания не может определить, имеется ли значительное увеличение кредитного риска после первоначального признания (другими словами, мы не уверены, находится ли кредит на стадии 1 или на стадии 2), и, следовательно, должен быть признан ECL за весь срок.

Информация, связанная с кредитом выглядит следующим образом:

- Непогашенный остаток по кредиту на отчетную дату: 100 000 д.е.;

- Вероятность дефолта дочерней компании: 3% (на основе информации, полученной от кредитного рейтингового агентства, скорректированной с учетом конкретных рисков);

- Доля убытков в случае дефолта: 70% (поскольку есть банковская гарантия на 30% кредита).

Также давайте предположим, что если не будет дефолта, дочерняя компания сможет погасить все свои долги вовремя (следовательно, нет ожидаемого кредитного убытка в «бездефолтной» ситуации).

Каким будет ECL?

Пожалуйста, помните, что ECL является средневзвешенным значением возможных исходов и, как минимум, вы должны рассмотреть 2 исхода: «дефолт» и «нет дефолта».

См. также дополнительный материал по этой теме:

- Определение ожидаемого значения - средневзвешенной вероятности возможных исходов случайной величины: CFA - Ожидаемое значение, дисперсия и стандартное отклонение случайной величины.

- Оценка результатов события с двоичным (бинарным) исходом: CFA - Биномиальное распределение вероятностей.

Тем не менее, мы предполагаем, что в ситуации «нет дефолта» дочерняя компания погасит все свои долги вовремя и, таким образом, ECL в этой ситуации равен нулю.

Таким образом, мы можем упростить определение ECL до следующего расчета:

ECL = 3%(PD) \(\times\) 70%(LGD) \(\times\) 100 000 д.е. (EAD) = 2 100 д.е.

Но это только механика расчета, без проведения комплексной оценки.

Отдельные вопросы, связанные с ожидаемым кредитным убытком по межфирменным кредитам.

Кредит от дочерней компании, находящейся под полным контролем, и ECL.

Вопрос:

Мы - дочерняя компания и получили кредит от нашей дочерней компании, которая находится под нашим полным контролем.

Оказывает ли полный контроль заемщика над кредитором влияние на ECL, признаваемый кредитором (дочерней компанией)?

Ответ:

Нет, наличие контроля не препятствует признанию ECL кредитором.

Правила МСФО (IFRS) 9 применяются ко всем финансовым активам, оцениваемым по амортизированной стоимости, и как только вы классифицировали кредит по этой категории, вы должны придерживаться правил IFRS 9, касающихся ECL.

Комфортное письмо для заемщика - влияет ли оно на необходимость расчета ECL?

Вопрос:

Мы предоставили кредит неэффективному филиалу нашей группы, находящемуся под контролем нашей общей материнской компании.

Материнская компания предоставила этой дочерней компании комфортное письмо, чтобы подтвердить непрерывность деятельности заемщика. Это означает, что материнская компания обеспечит деятельность дочерней компании, по крайней мере, на 12 месяцев.

Должны ли мы по-прежнему рассчитывать ECL для этого кредита?

Ответ:

Да.

Комфортное письмо или письмо поддержки улучшает качество кредита, что может снизить параметр LGD (долю убытков при дефолте) и, таким образом, уменьшить размер ECL.

Тем не менее, письмо поддержки не обладает силой обеспечения по кредиту, которую имеет финансовая гарантия, предоставляемая банком или каким-либо другим лицом.

Кроме того, письмо поддержки обычно обещает поддержку непрерывности деятельности, что по определению охватывает период в 12 месяцев.

См. подробнее про допущение о непрерывности деятельности:

IAS 1 - Как подготовить финансовую отчетность по МСФО для компании, которая прекращает деятельность?

Если кредит находится на стадии 2 или 3, с датой погашения более чем через 12 месяцев, этого не достаточно.

Тем не менее, вы должны оценить способность материнской компании выполнить свое обещание (т.е., оценить ее финансовое состояние).

Поэтому, да, комфортное письмо может немного уменьшить параметр LGD, но не до нуля, и как результат, у вас по-прежнему будет ECL.

Означает ли низкая вероятность дефолта отсутствие ECL?

Вопрос:

На основе исторических и других внутренних и внешних данных мы оценили, что вероятность дефолта нашего заемщика очень низка, и в результате, ECL не является существенным.

Можно ли забыть об этом ECL?

Ответ:

Не так быстро.

ECL может также возникать из-за того, что вы будете получите платеж в погашение кредита позже, чем предусмотрено условиями договора, что является ситуацией «нет дефолта».

Таким образом, возможен некоторый ECL даже в ситуации «нет дефолта», просто из-за эффекта дисконтирования.