Концептуальные основы МСФО

Обзор Концептуальных основ МСФО: цели представления отчетности, качественные характеристики информации, состав и элементы отчетности, оценка, признание и прекращение признания, представление и раскрытие информации (Программа ACCA ДипИФР).

Концептуальные основы представления финансовой отчетности.

Обновленные «Концептуальные основы представления финансовой отчетности» был выпущены в марте 2018 года и вступили в силу с момента выпуска.

«Концептуальные основы представления финансовой отчетности» (Концептуальные основы) описывают цель и принципы представления финансовой отчетности общего назначения.

Цели Концептуальных основ состоят в следующем:

- (a) содействовать Совету по Международным стандартам финансовой отчетности в разработке стандартов МСФО, основанных на непротиворечивых принципах;

- (b) содействовать составителям финансовой отчетности при разработке положений учетной политики в случаях, когда ни один из стандартов не регулирует определенную операцию или другое событие или когда стандарт допускает выбор учетной политики; и

- (c) содействовать всем сторонам в понимании и интерпретации стандартов.

Концептуальные основы не являются стандартом. Ни одно из положений Концептуальных основ не имеет преимущественной силы над каким-либо стандартом или требованием стандарта. Концептуальные основы служат основой для стандартов.

[см. параграф CF:1.2]

Цель представления финансовой отчетности общего назначения.

Цель представления финансовой отчетности общего назначения заключается в предоставлении финансовой информации о компании, которая является полезной для существующих и потенциальных инвесторов, заимодавцев и прочих кредиторов при принятии ими решений о предоставлении данной компании ресурсов.

Такие решения касаются:

(a) покупки, продажи или удержании долевых и долговых инструментов;

(b) предоставлении или погашении займов и прочих форм кредита; либо

(c) голосования и использования других способов влияния на руководство.

Существующие и потенциальные инвесторы, заимодавцы и прочие кредиторы ожидают получить определенную отдачу от инвестиций, например, в форме дивидендов, выплат основной суммы долга и процентов или роста рыночной цены инструментов компании.

Для принятия решений инвесторы и кредиторы оценивают перспективы будущих чистых поступлений денежных средств в компанию, а также деятельность руководства компании по ответственному управлению ее экономическими ресурсами.

Для данных оценок необходима следующая информация:

- экономические ресурсы компании и требования к компании.

- изменения в ресурсах и требованиях.

- насколько рационально и эффективно руководство компании использует ресурсы компании.

Экономические ресурсы и права требования.

Информация о характере и величине экономических ресурсов компании и правах требования к ней помогает пользователям определить сильные и слабые стороны этой компании с финансовой точки зрения, оценить ликвидность и платежеспособность компании, ее потребности в дополнительных источниках финансирования.

Информация об условиях выплат по имеющимся правам требования помогает предсказать, каким образом будущие денежные потоки будут распределяться между теми, кто имеет права требования к компании.

[см. параграф CF:1.13]

Изменения в экономических ресурсах и правах требования.

Изменения в экономических ресурсах и правах требования к компании обусловлены:

- (1) финансовыми результатами деятельности и

- (2) прочими событиями или операциями, такими как выпуск долговых или долевых инструментов.

Пользователям необходимо иметь возможность различать эти два типа изменений.

[см. параграф CF:1.15]

Финансовые результаты, отраженные при учете по методу начисления.

Учет по методу начисления отражает эффект от операций, событий и обстоятельств на ресурсы и права требования к компании в тех периодах, в которых этот эффект возник, даже если соответствующие денежные поступления и выплаты имеют место в другом периоде.

[см. параграф CF:1.17]

Финансовые результаты, отраженные как денежные потоки за прошедший период.

Информация о денежных потоках компании показывает, как компания получает и расходует денежные средства, включая информацию о ее заимствованиях и погашении задолженности, денежных дивидендах или иных формах распределения денежных средств в пользу инвесторов, а также о прочих факторах, которые могут повлиять на ликвидность или платежеспособность компании.

В значительной степени финансовая отчетность основывается на оценках, суждениях и моделях, а не абсолютно точном отображении экономических явлений. Концептуальные основы устанавливают принципы, лежащие в основе таких оценок, суждений и моделей.

[см. параграф CF:1.20]

Качественные характеристики полезной финансовой информации.

Для того чтобы финансовая информация была полезной, она должна быть уместной и правдиво представлять то, для представления чего она предназначена.

Полезность финансовой информации повышается, если она является сопоставимой, проверяемой, своевременной и понятной.

См. также:

CFA - Концептуальные основы МСФО: качественные характеристики и ограничения финансовых отчетов.

Основополагающие качественные характеристики.

Основополагающими качественными характеристиками являются уместность и достоверное (правдивое) представление.

Уместность.

Уместная финансовая информация способна значительно влиять на решения, принимаемые пользователями.

Финансовая информация способна значительно влиять на решения, если она имеет прогнозную или подтверждающую ценность либо и то, и другое.

Важным аспектом уместности информации является ее существенность (materiality). Информация существенна, если ее искажение или пропуск могут повлиять на решение пользователя финансовой отчетности.

Существенность представляет собой специфичный для компании аспект уместности, определяемый исходя из характера или величины (либо того и другого) статьи, к которой относится информация.

Следовательно, Совет по МСФО не может установить единый количественный порог существенности или заранее определить, какая информация будет существенной в какой-либо конкретной ситуации.

[см. параграф CF:2.6]

Достоверное (правдивое) представление.

Финансовая отчетность представляет экономические явления в словах и цифрах. Чтобы финансовая информация была полезной, она должна не только представлять уместные экономические явления, но и достоверно (правдиво) представлять сущность экономических явлений.

Во многих случаях сущность экономического явления и его правовая форма совпадают. Если они отличаются, предоставление информации только о правовой форме не обеспечит правдивого представления.

Финансовая информация представлена достоверно (правдиво), если она является:

| полной (complete) |

- включение всей информации необходимой для понимания того или иного события пользователем (включая все описания и объяснения).

|

| нейтральной (neutral) |

- отсутствие предвзятости в выборе или представлении финансовой информации. Нейтральное отображение не является работающим в пользу или против кого-либо, акцентирующим либо ослабляющим внимание или манипулирующим мнением пользователей каким-либо иным образом с тем, чтобы увеличить вероятность того, что финансовая информация будет воспринята ими как благоприятная или неблагоприятная. |

| не содержащей ошибок (free from error) |

- описание события не должно содержать ошибки или упущения, точно также как выбор и использование процесса подготовки отчетности. |

|

осмотрительность |

- осмотрительность заключается в проявлении осторожности при использовании суждений в условиях неопределенности. Активы и доходы не завышаются, а обязательства и расходы не занижаются. |

Нейтральность подкрепляется использованием осмотрительности.

[см. параграф CF:2.12]

Качественные характеристики, повышающие полезность информации.

|

сопоставимость |

- информация о компании более полезна, если она может быть сопоставлена с аналогичной информацией о других компаниях и с аналогичной информацией о той же компании за другой период или на другую дату. Последовательность помогает добиться сопоставимости. |

|

проверяемость |

- означает, что разные осведомленные и независимые наблюдатели могут прийти к общему мнению, хотя и не обязательно к полному согласию, относительно того, что определенное отображение является правдивым представлением. |

|

своевременность |

- означает получение информации лицами, принимающими решения, вовремя, чтобы она была способна повлиять на принимаемые ими решения. |

|

понятность |

- Классификация, систематизация и четкое и краткое представление информации делают ее понятной. Некоторые экономические явления сложны по своей сути и не могут быть представлены в простой для понимания форме, однако исключение информации о таких экономических явлениях из состава финансовой отчетности приведет к тому, что отчетность будет неполной, и, как следствие, потенциально вводящей в заблуждение. Финансовая отчетность составляются для пользователей, обладающих достаточными знаниями бизнеса и экономической деятельности. |

[см. параграф CF:2.23]

Финансовая отчетность и отчитывающаяся компания.

Цель и состав финансовой отчетности.

Цель финансовой отчетности состоит в предоставлении финансовой информации об активах компании, о ее обязательствах, собственном капитале, доходах и расходах, которая будет полезной для пользователей финансовой отчетности при оценке перспектив будущих чистых поступлений денежных средств в компанию и при оценке деятельности руководства компании по ответственному управлению ее экономическими ресурсами.

Эта информация предоставляется:

- (a) в отчете о финансовом положении, в котором признаются активы, обязательства и собственный капитал;

- (b) в отчете (отчетах) о финансовых результатах, в которых признаются доходы и расходы; и

- (c) в прочих отчетах и примечаниях, в которых представляется и раскрывается информация о:

- (i) признанных активах, обязательствах, собственном капитале, доходах и расходах, их характере и связанных с ними рисках;

- (ii) активах и обязательствах, которые не были признаны, их характере и возникающих в связи с ними рисках;

- (iii) денежных потоках;

- (iv) взносах собственников компании и выплат им; и

- (v) использованных при оценке методах, допущениях и суждениях, а также об изменениях этих методов, допущений и суждений.

[см. параграф CF:3.2]

Отчетный период.

Финансовая отчетность представляется за определенный период времени (отчетный период) и содержит информацию:

- (a) об активах и обязательствах, в том числе непризнанных, собственном капитале, которые существовали на дату окончания отчетного периода или в течение отчетного периода; и

- (b) о доходах и расходах за отчетный период.

[см. параграф CF:3.2]

Сравнительная информация.

Финансовая отчетность также предоставляет сравнительную информацию по крайней мере за один предшествующий отчетный период с целью помочь пользователям финансовой отчетности выявить и оценить изменения и тренды.

Прогнозная информация.

Прогнозная информация (о возможных будущих операциях и событиях) включается в финансовую отчетность, если она:

- (a) относится к активам и обязательствам, в том числе непризнанным, собственному капиталу, которые существовали на дату окончания отчетного периода или в течение отчетного периода, или относится к доходам или расходам за отчетный период; и

- (b) является полезной для пользователей финансовой отчетности.

Например, если актив или обязательство оцениваются с помощью оценки будущих денежных потоков, информация о таких ожидаемых будущих денежных потоках может быть полезной для пользователей финансовой отчетности.

Допущение о непрерывности деятельности.

Финансовая отчетность обычно составляется на основании допущения о том, что компания осуществляет свою деятельность непрерывно и продолжит осуществлять ее в обозримом будущем.

Используется допущение, что компания не имеет ни намерения, ни необходимости прекратить свое существование или прекратить свою коммерческую деятельность.

Если же такое намерение или необходимость существует, то может потребоваться составление финансовой отчетности на другой основе. В этом случае в финансовую отчетность включается описание использованной основы.

[см. параграф CF:3.9]

Отчитывающаяся компания.

Отчитывающаяся компания - это компания, которая обязана или самостоятельно решает подготовить финансовую отчетность.

Если отчитывающаяся компания включает в себя как материнскую компанию, так и ее дочерние компании, финансовая отчетность называется «консолидированной финансовой отчетностью».

Если отчитывающаяся компания представлена только материнской компанией, то финансовая отчетность называется «неконсолидированной финансовой отчетностью».

[см. параграф CF:3.10]

Элементы финансовой отчетности.

Элементами финансовой отчетности, которые определены в Концептуальных основах, являются:

- (a) активы, обязательства и собственный капитал, которые относятся к финансовому положению отчитывающейся компании; и

- (b) доходы и расходы, которые относятся к финансовым результатам деятельности отчитывающейся компании.

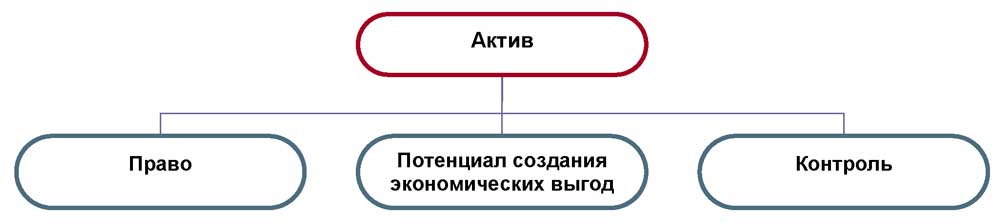

Актив - существующий экономический ресурс, контролируемый компанией в результате прошлых событий.

Экономический ресурс - это право, которое обладает потенциалом создания экономических выгод.

Для существования потенциала создания экономических не требуется абсолютной уверенности в том, что право будет создавать экономические выгоды, или даже высокой вероятности. Необходимо лишь, чтобы данное право уже существовало, и чтобы по крайней мере в одних конкретных обстоятельствах данное право могло создавать экономические выгоды для компании, превышающие выгоды, которые доступные всем другим сторонам.

Право может отвечать определению экономического ресурса и, следовательно, быть активом, даже если вероятность того, что оно будет создавать экономические выгоды, мала. Тем не менее эта низкая вероятность может влиять на решения о том, следует ли признавать актив и каким образом его оценивать, какую информацию предоставлять об активе и каким образом ее предоставлять.

[см. параграф CF:4.3]

Обязательство - это существующая в настоящее время обязанность компании передать экономический ресурс, возникшая в результате прошлых событий.

Обязанность является необходимостью или ответственностью, избежать которых компания не имеет практической возможности. Обязанность всегда возникает перед другой стороной (или сторонами).

Многие обязанности возникают в силу договора, требований законодательства и т.п. и являются юридически закрепленными для стороны (или сторон), перед которыми имеются эти обязанности. Однако обязанности могут также возникать в силу сложившейся деловой практики компании, опубликованной политики или конкретных заявлений, если у компании отсутствует практическая возможность действовать в соответствии с такой практикой, политикой или заявлениями. Такая обязанность иногда называется «обязанностью, обусловленной практикой».

Обязанность может отвечать определению обязательства, даже если вероятность передачи экономического ресурса низкая. Тем не менее эта низкая вероятность может повлиять на решения о том, следует ли признавать обязательство, какую информацию предоставлять об обязательстве, каким образом предоставлять данную информацию.

Существующая обязанность возникла в результате прошлых событий, только если:

- (a) компания уже получила экономические выгоды или выполнила то или иное действие; и

- (b) компания будет должна передать экономический ресурс, который в противном случае она не должна была бы передавать.

[см. параграф CF:4.26]

Собственный капитал представляет собой остаточную долю в активах компании после вычета всех ее обязательств.

Доходы представляют собой увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами собственников.

Расходы представляют собой уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением в пользу собственников.

Признание и прекращение признания.

Признание.

Признание подразумевает включение статьи, удовлетворяющей определению одного из элементов финансовой отчетности, то есть актива, обязательства, собственного капитала, доходов или расходов, в отчет о финансовом положении или отчет о финансовых результатах посредством словесного описания и денежной суммы, а также включение этой суммы в один или несколько итоговых показателей данного отчета. Величина, в которой актив, обязательство или собственный капитал признаются в отчете о финансовом положении, называется «балансовой стоимостью».

Актив или обязательство признаются только в том случае, если признание этого актива или обязательства и возникающих в результате доходов, расходов или изменений в собственном капитале предоставляет пользователям финансовой отчетности информацию, которая является полезной, а именно:

- (a) уместную информацию о данном активе или обязательстве и соответствующих доходах, расходах или изменениях в собственном капитале; и

- (b) достоверное (правдивое) представление данного актива или обязательства и соответствующих доходов, расходов или изменений в собственном капитале.

На решение о признании конкретного актива или обязательства и возникающих в результате этого доходов, расходов или изменений в собственном капитале будут влиять следующие важные факторы:

- (a) наличие неопределенности в отношении существования актива или обязательства; либо

- (b) актив или обязательство существуют, но вероятность поступления или выбытия экономических выгод низкая.

- (c) степень неопределенности оценки, связанной с данным активом или обязательством.

[см. параграф CF:5.1]

Прекращение признания.

Прекращение признания - это исключение всего ранее признанного актива или обязательства, или его части из отчета о финансовом положении компании. Прекращение признания обычно происходит в тот момент, когда статья больше не отвечает определению актива или обязательства:

Прекращение признания актива обычно происходит в тот момент, когда компания теряет контроль над всем ранее признанным активом или его частью.

Прекращение признания обязательства обычно происходит, когда у компании больше нет существующей обязанности в отношении всего или части ранее признанного обязательства.

Необходимо обеспечить правдивое представление:

- (a) активов и обязательств, сохраненных после операции/события, которые привели к прекращению признания (включая активы или обязательства, приобретенные, принятые или созданные в рамках данной операции/события); и

- (b) изменений в активах и обязательствах в результате данной операции/события.

Для этого:

- (1) компания прекращает признавать активы или обязательства, срок действия которых истек или которые были потреблены, получены, исполнены или переданы («переданные компоненты»), и одновременного признает возникающие доходы или расходы.

- (2) компания продолжает признавать сохраненные за собой активы или обязательства, если таковые имеются, которые обозначаются термином «сохраненный компонент».

[см. параграф CF:5.26]

Оценка.

Элементы, признаваемые в финансовой отчетности, представляются в денежном выражении. Для этого необходимо выбрать соответствующую базу оценки.

Базы оценки.

[см. параграф CF:6.4]

- Историческая стоимость.

Исторической стоимостью актива на момент его приобретения или создания является величина затрат, понесенных при приобретении или создании этого актива, которая включает уплаченное возмещение плюс затраты по сделке.

Исторической стоимостью обязательства на момент его возникновения является величина полученного возмещения минус затраты по сделке. - Текущая стоимость.

[см. параграф CF:6.10]

Оценка по текущей стоимости предоставляет информацию в денежном измерении об активах, обязательствах и связанных с ними доходах и расходах с использованием обновленной информации для отражения условий, существующих на дату оценки. Базы оценки на основе текущей стоимости:- Справедливая стоимость.

Справедливая стоимость - это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. В некоторых случаях справедливую стоимость можно определить непосредственно, исходя из наблюдаемых цен на активном рынке.

В других случаях справедливая стоимость определяется косвенно с использованием методов оценки, например, методов оценки, основанных на денежных потоках. - Ценность использования (для активов) и стоимость исполнения (для обязательств).

Ценность использования - это приведенная стоимость денежных потоков или других экономических выгод, которые компания ожидает получить от использования актива и его конечного выбытия.

Стоимость исполнения - это приведенная стоимость денежных средств или других экономических ресурсов, которые, как ожидает компания, она должна будет передать для исполнения своего обязательства. - Текущая стоимость замещения.

Текущая стоимость замещения актива - это стоимость эквивалентного актива на дату оценки (сумма возмещения, которое было бы уплачено на дату оценки, плюс затраты по сделке, которые были бы понесены на эту дату).

Текущая стоимость замещения обязательства - это возмещение, которое было бы получено за эквивалентное обязательство на дату оценки, за вычетом затрат по сделке, которые были бы понесены на эту дату.

- Справедливая стоимость.

Информация, предоставляемая в результате использования какой-либо базы оценки, должна быть полезной для пользователей финансовой отчетности.

Выбор базы оценки для актива или обязательства зависит от:

- (1) характеристик актива или обязательства и

- (2) от того, как этот актив или обязательство влияют на будущие денежные потоки.

Если стоимость актива или обязательства чувствительна к рыночным факторам/рискам, их историческая стоимость может значительно отличаться от текущей стоимости.

Если информация об изменениях стоимости является важной для пользователей финансовой отчетности, то историческая стоимость не даст уместную информацию. Примеры: производные инструменты, ценные бумаги для торговли.

Изменения справедливой стоимости актива или обязательства отражают изменения ожиданий участников рынка, а также изменения их отношений к рискам.

Информация о справедливой стоимости актива или обязательства и изменении справедливой стоимости, скорее всего, не будет ценной для пользователей финансовой отчетности, когда, например, компания не планирует продажу актива или передачу обязательства (если компания удерживает активы исключительно для использования или для получения предусмотренных договором денежных потоков или сама исполняет обязательства). Например, основные средства, дебиторская задолженность, кредиторская задолженность.

Если коммерческая деятельность компании подразумевает использование нескольких экономических ресурсов, которые производят денежные потоки косвенным путем, посредством их совместного использования для производства и продажи товаров или услуг покупателям, историческая стоимость или текущая стоимость замещения, вероятнее всего, предоставят уместную информацию о такой деятельности. Например, запасы, основные средства.

В случае активов и обязательств, которые производят денежные потоки напрямую, например, активов, которые могут быть проданы по отдельности и без значительных экономических потерь (например, без значительных перебоев в деятельности компании), базой оценки, предоставляющей наиболее уместную информацию, вероятнее всего, будет текущая стоимость, которая включает в себя текущие оценки величины, сроков и неопределенности будущих денежных потоков.

Представление и раскрытие информации.

[см. раздел CF:7]

Цель - добиться эффективной коммуникации посредством финансовой отчетности.

Эффективная коммуникация посредством финансовой отчетности обеспечивается за счет применения следующих принципов:

- (a) информация, специфичная для компании, является более полезной, чем стандартные описания (шаблоны); и

- (b) дублирование информации в различных частях финансовой отчетности обычно не требуется и может привести к тому, что финансовая отчетность станет менее понятной.

Необходимо:

- (a) концентрироваться на целях и принципах представления и раскрытия информации, а не на правилах;

- (b) классифицировать информацию таким образом, чтобы сгруппировать схожие статьи и разделить несхожие между собой статьи; и

- (c) агрегировать информацию таким образом, чтобы ее понимание не было затруднено либо вследствие включения большого количества ненужных деталей, либо вследствие чрезмерного агрегирования.

Концепции капитала.

[см. параграф CF:8.1]

Финансовая концепция капитала используется большинством компаний при подготовке финансовой отчетности. Согласно финансовой концепции капитала, подразумевающей под капиталом инвестированные денежные средства или инвестированную покупательную способность, капитал отождествляется с чистыми активами или собственным капиталом компании.

Согласно данной концепции прибыль зарабатывается исключительно в том случае, если финансовая (или денежная) стоимость чистых активов на конец периода превышает финансовую (или денежную) стоимость чистых активов на начало периода после исключения эффекта распределений в пользу собственников и взносов с их стороны в течение периода.

Физическая концепция капитала основана на операционной способности капитала компании приносить экономические выгоды. Согласно физической концепции капитала, капиталом считается производственная мощность компании, основанная, например, на количестве выпускаемых в день единиц продукции.

Согласно данной концепции прибыль зарабатывается исключительно в том случае, если физическая производственная мощность (или операционная способность) компании (либо ресурсы или средства, необходимые для достижения такой мощности) на конец периода превышает физическую производственную мощность на начало периода после исключения эффекта распределений в пользу собственников и взносов с их стороны в течение периода

Выбор компанией соответствующей концепции капитала должен основываться на потребностях пользователей финансовой отчетности.