IFRS 15 - Договоры обратной покупки

Учет договоров обратной покупки в руководстве по применению МСФО (IFRS) 15 «Выручка по договорам с покупателями» (Программа ACCA ДипИФР).

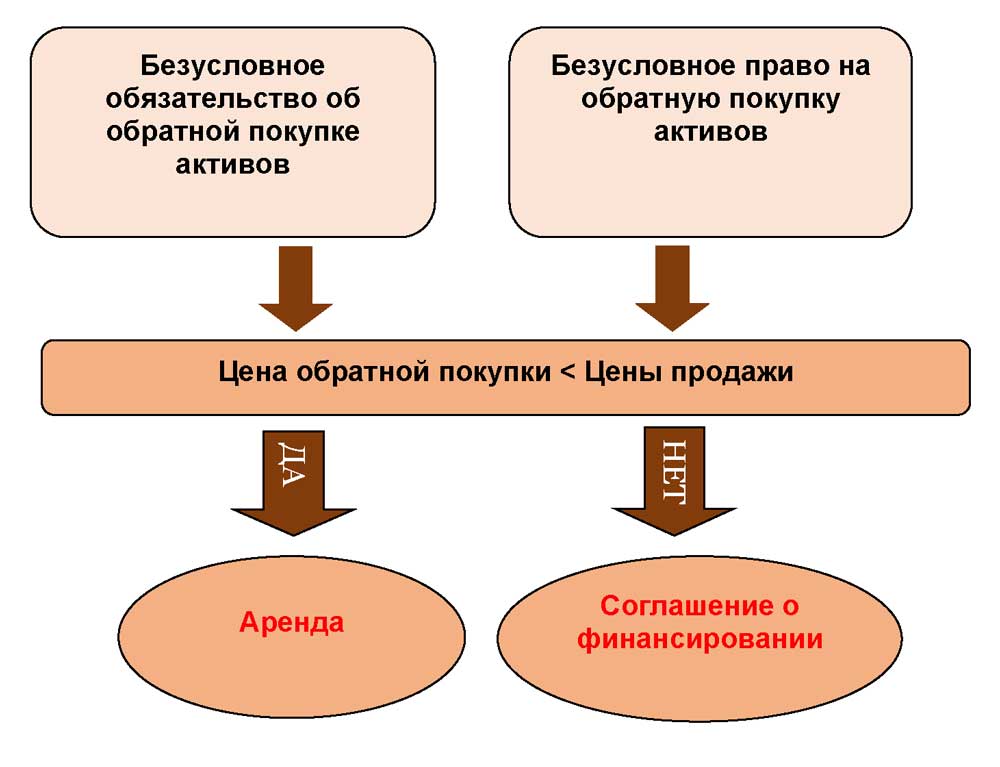

Договор обратной покупки (repurchase agreement) - это договор, по которому компания продает актив и при этом в рамках того же или другого договора дает обещание выкупить актив или получает опцион (в рамках того же или другого договора) на его обратную покупку.

[см. параграф IFRS 15:B64]

Если у компании имеется обязательство или право в отношении обратной покупки актива, покупатель не получает контроль над активом, поскольку покупатель ограничен в своей способности определять способ использования актива и получать практически все оставшиеся выгоды от него, даже если покупатель владеет активом физически.

Следовательно, компания должна учитывать договор в качестве:

- аренды в соответствии с МСФО (IFRS) 16 «Аренда», если компания вправе или обязана выкупить актив обратно за сумму, меньшую, чем цена его первоначальной продажи; либо

- соглашения о финансировании, если компания вправе или обязана выкупить актив обратно за сумму, которая равна первоначальной цене продажи актива или превышает ее.

Если договор обратной покупки является соглашением о финансировании, компания должна продолжить признание актива, а также признать финансовое обязательство в отношении возмещения, полученного от покупателя.

Компания должна признать разницу между суммой полученного от покупателя возмещения и суммой возмещения, подлежащего уплате покупателю, в качестве процентов.

Учет договоров обратной покупки согласно МСФО (IFRS) 15.

Пример (27.1) учета обратной покупки как аренды.

1 января 2015 г. компания Машина Ко продает имущество Покупателю за $1,000,000. Соглашение предоставляет Машине Ко право на обратную покупку имущества через пять лет за $850,000.

Вопрос:

Как Машина Ко должна учитывать эту операцию?

Ответ:

Машина Ко должна учитывать соглашение как аренду согласно МСФО (IFRS) 16 «Аренда». Пятилетний срок опциона на покупку свидетельствует о том, что возможности покупателя управлять использованием или получать практически все оставшиеся выгоды от имущества ограничены.

Машина Ко может выкупить имущество за сумму меньше первоначальной цены продажи актива, следовательно, операция представляет собой аренду.

Пример (27.2) учета обратной покупки как соглашения о финансировании.

1 января 2015 г. компания Машина Ко продает имущество Покупателю за $1,000,000. Соглашение предоставляет Машине Ко право на обратную покупку имущества через пять лет за $1,350,000.

Вопрос:

Как Машина Ко должна учитывать эту операцию?

Ответ:

Контроль над активом не переходит к покупателю 1 января 2015 г., так как Машина Ко имеет право на обратную покупку актива и, следовательно, возможности Покупателя по управлению использованием и получению практически всех оставшихся выгод от актива ограничены.

Следовательно, Машина Ко учитывает операцию как соглашение о финансировании, так как цена исполнения опциона выше первоначальной цены продажи. Машина Ко не прекращает признание имущества и вместо этого признает полученные денежные средства как финансовое обязательство.

Машина Ко также признает процентные расходы в отношении разницы между ценой исполнения ($1,350,000) и полученными денежными средствами ($1,000,000), которые увеличивают сумму обязательства.