Темы:

Британская группа, которой принадлежит бренд PrettyLittleThing, расширила размерный ряд последних платьев-бодикон до 26 (4XL / 60) размера.

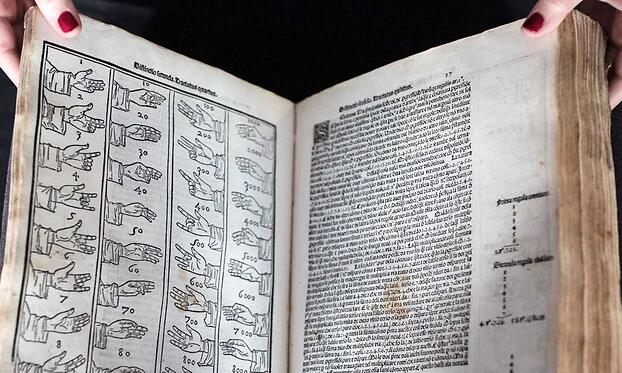

В июне 2019 г. аукцион Christie's выставит на торги средневековый бухгалтерский трактат 15-го века, в котором изложены каноны бухгалтерского учета по принципу двойной записи.

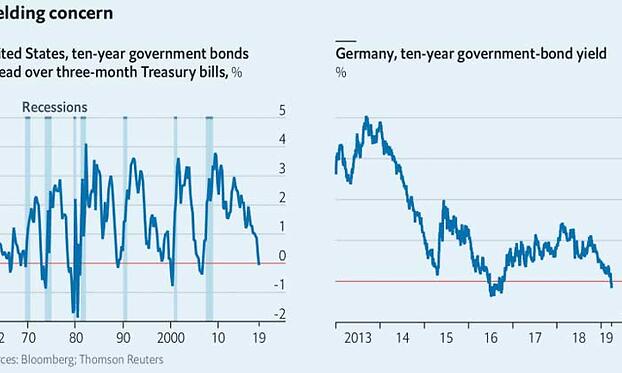

В 4-м квартале 2018 г. экономический рост США составил 2.2%, по сравнению с прогнозом в 2.6% и ростом в 3.6% в 3-м квартале 2018 г. Множество слабых глобальных экономических индикаторов подрывает уверенность потребителей и инвесторов.

Штат Нью-Джерси просто запретил компаниям не принимать наличные деньги. Это не просто юридический вопрос - речь идет об обслуживании клиентов.

KPMG вводит официальную политику, которая запрещает сотрудникам называть аудируемое лицо «клиентом».

Базельский комитет по банковскому надзору предупреждает, что криптоактивы, подобные биткойну, представляют потенциальный риск для финансовой стабильности.

Банковские регуляторы Китая содействуют применению гибридных инструментов привлечения капитала, чтобы помочь кредиторам соответствовать требованиям Базельского соглашения.