Темы:

Старшие партнеры Ernst & Young советуют оправдываться перед своими клиентами тем, что целью мошенничества в Wirecard было намерение «ввести в заблуждение инвесторов и EY».

Каймановы острова расположены в Карибском море и остаются при этом британской территорией, и также одним из самых популярных у корпораций офшоров, специализирующихся на уклонении от налогов. Вот 10 простых фактов об этом тропическом рае и жизни в нем.

Группа Inditex, владелец модных брендов Zara, Bershka, Pull & Bear, Massimo Dutti и др., стремится усилить продажи через интернет, после того как коронавирус привел к 44% падению выручки.

Система внутреннего контроля Ernst & Young оказалась под пристальным вниманием надзорных органов после аудитов Дубайской золотодобывающей компании (Dubai gold company), NMC Health и Wirecard, которые привели к судебным процессам и подозрениям в ненадлежащем осуществлении аудиторских функций.

Более 40 млн. человек в США обратились за пособием, потеряв рабочие места, что является беспрецедентным показателем со времен Великой депрессии.

Инвесторы просят компании не вносить в отчетность и финансовые показатели связанные с коронавирусом корректировки, повышающие прибыль.

Почти 40% семей с низкими доходами пострадали от потери рабочих мест. Уязвимые в финансовом отношении домохозяйства больше всех пострадали от введения карантина.

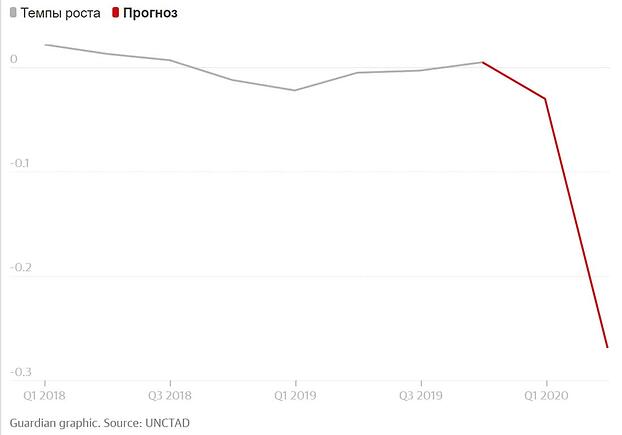

Данные ООН показывают, что пандемия вызвала серьезное глобальное снижение предложения и спроса на продукцию и может привести к беспрецедентному снижению мировой торговли в 2020 году.

Остров Джерси сделал ставку на свое будущее в качестве офшорного финансового центра, но после 2007 года для него наступили трудные времена, и он с трудом покрывает свои расходы. Не ожидает ли та же участь Великобританию?