IAS 21 - Как изменить функциональную валюту учета?

Иногда международным компаниям приходится менять свою функциональную валюту. Рассмотрим на примере, в каких случаях и каким образом происходит изменение функциональной валюты и валюты представления в соответствии с МСФО.

Для международных производственных групп характерны операции в иностранной валюте. Когда их объем возрастает, влияние на прибыль или убыток от постоянной конвертации операций в местную валюту может стать огромным.

Рассмотрим пример деятельности подобной компании. Допустим, что в последние годы компания, базирующаяся в ЕС, закупала сырье и материалы у своего материнского предприятия, производила полуфабрикаты на месте, а затем продавала эти полуфабрикаты другой компании группы.

По-видимому, группа просто использовала местную компанию в качестве производственной площадки из-за более низкой стоимости рабочей силы.

И закупки, и продажи осуществлялись в евро.

Однако основной и единственный заказчик в последний период изменился из-за некоторых изменений в структуре группы.

В результате этого изменения местная компания закупала сырье в евро, но 100% ее продаж новому заказчику осуществлялось в фунтах.

Такая ситуация по сути может означать изменение функциональной валюты.

Рассмотрим, как в подобном случае компании следует осуществлять изменение функциональной валюты в соответствии с МСФО, а также разберем несколько практических вопросов, связанных с таким изменением.

Обращаем внимание, что здесь не рассматриваются валюты гиперинфляционной экономики.

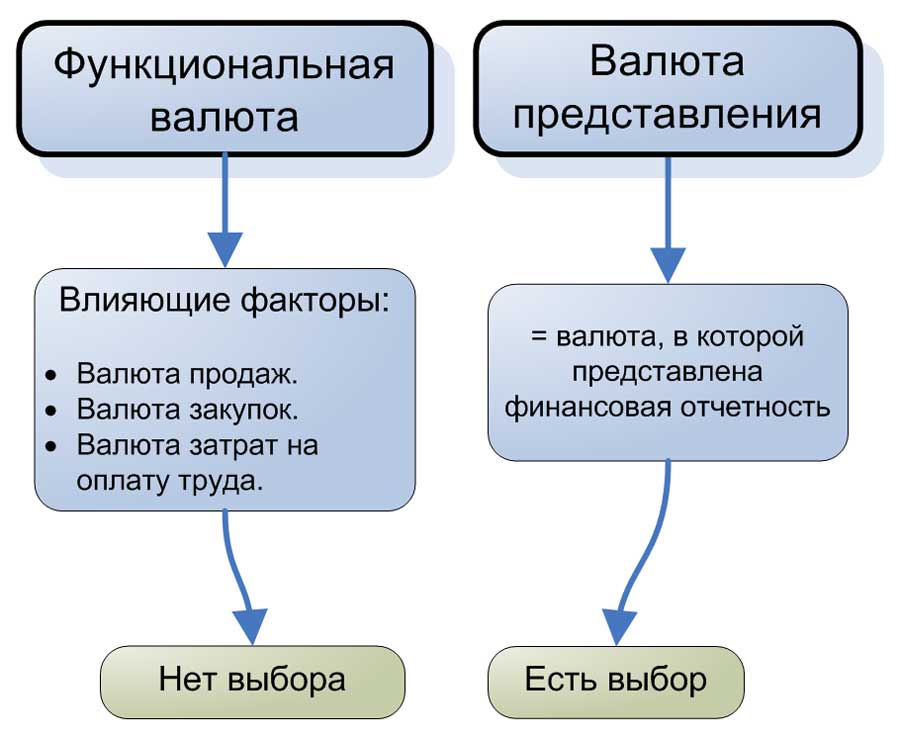

В чем разница между функциональной валютой и валютой представления отчетности?

Напомним, что есть большая разница между функциональной валютой и валютой представления:

Функциональная валюта (англ. 'functional currency') - это валюта основной экономической среды, в которой вы работаете.

Ваша функциональная валюта - это не вопрос вашего выбора, а условия вашей основной экономической среды.

Вы должны определить функциональную валюту путем тщательной оценки таких факторов, как основная валюта, в которой вы осуществляете продажи, закупки и т.д.

Фактически, функциональная валюта - это основная валюта, в которой вы ведете свои учетные записи и осуществляете сделки.

Валюта представления (англ. 'presentation currency') - это валюта, в которой вы представляете свои финансовые отчеты.

Валютой представления может быть любая валюта, которую вы выберете.

Приведенная ниже схема иллюстрирует эту разницу.

Разница между функциональной валютой и валютой представления отчетности.

Разница между функциональной валютой и валютой представления отчетности.

Когда следует менять функциональную валюту?

Прежде всего, вы должны оценить свою основную экономическую среду, чтобы определить свою функциональную валюту.

Другими словами, вам необходимо оценить экономические последствия соответствующих операций, событий и условий, имеющих для вас значение.

Более подробно о факторах, влияющих на определение функциональной валюты:

IAS 21 - Как определить функциональную валюту, если компания работает в нескольких валютах?

Однако иногда эти основные операции, события или условия меняются, и в этом случае изменяется и ваша функциональная валюта.

В нашем примере с производственной компанией произошло именно это: производственная компания сменила единственного клиента и была вынуждена продавать свою продукцию в фунтах, а не в евро.

Поскольку продажи были основным фактором, определяющим функциональную валюту (так как закупки и стоимость рабочей силы осуществлялись в разных валютах и в меньшем количестве операций), компания должна учитывать изменение функциональной валюты.

В какой именно момент нужно менять функциональную валюту?

Это должно произойти в ту конкретную дату, когда обстоятельства изменились.

В нашем примере компания точно знала, когда она прекратила продавать в евро и начали продавать в фунтах - так что это и будет конкретной датой.

Однако иногда бывает так, что изменение не является немедленным. Это может произойти постепенно в течение некоторого периода времени.

В этом случае вам необходимо применить свое оценочное суждение и определить соответствующую дату изменения.

Небольшой совет: это лучше делать в первый день вашего отчетного периода (если не хотите создать себе дополнительные сложности).

Итак, если ваш отчетный период начинается 1 января, сделайте это 1 января.

Почему?

Потому что вам будет легче пересчитать все остатки в валюту представления в начале отчетного периода (вы будете иметь дело с пересчетом из одной функциональной валюты, а не из двух разных функциональных валют в течение одного и того же периода).

Как изменить функциональную валюту?

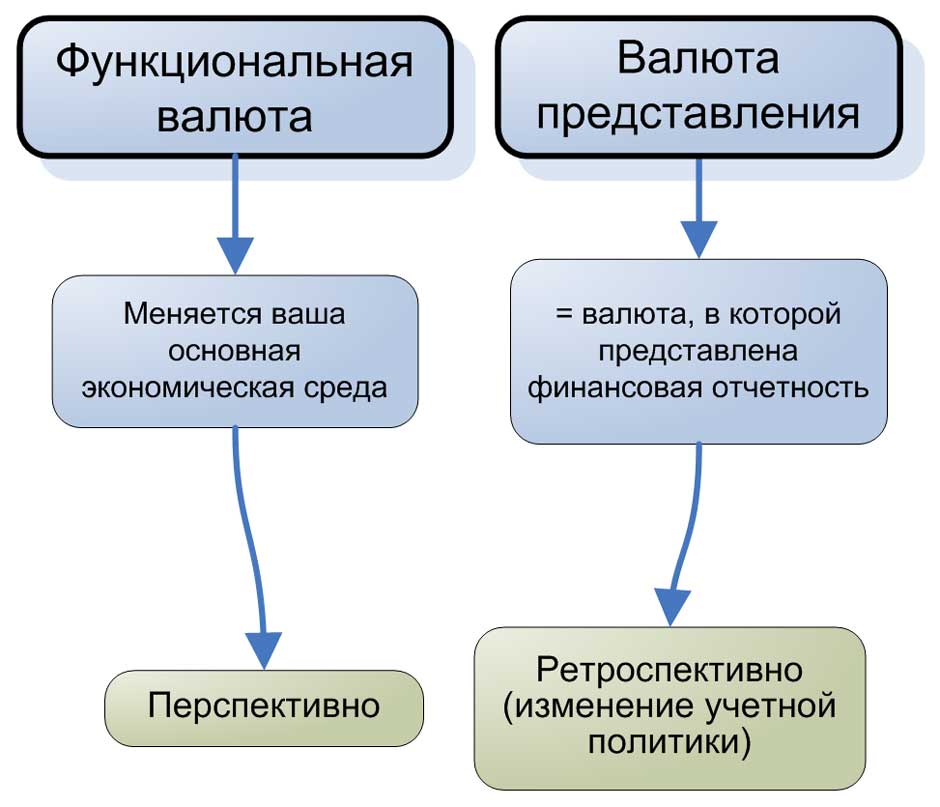

Стандарт МСФО (IAS) 21 «Влияние изменений валютных курсов» требует применения всех процедур, связанных с изменением функциональной валюты, перспективно с даты изменения (см. параграф 35).

Т.е. пересчитывать предыдущий период не нужно.

Вам просто нужно пересчитать все статьи активов и пассивов в новую функциональную валюту, используя обменный курс на дату изменения.

Для немонетарных статей эта сумма будет новой первоначальной (исторической) стоимостью статьи. Это означает, что вам НЕ НУЖНО делать пересчет в конце года по курсу на конец периода.

Например, допустим, что ваша функциональная валюта - EUR.

Вы решили изменить свою функциональную валюту на USD 1 января 2019 года, когда обменный курс составлял 1 145 долларов USD/EUR.

На вашем балансе есть основные средства стоимостью EUR 10 000 по состоянию на 1 января 2019 года.

После изменения функциональной валюты их стоимость составит USD 11 450, и это будет новая первоначальная стоимость основных средств (без дальнейшей валютной переоценки в функциональной валюте).

Как представить сравнительные данные при изменении функциональной валюты?

Если вы меняете свою функциональную валюту и всегда представляете свою финансовую отчетность в той же валюте (т.е. валюта представления соответствует функциональной валюте), то на самом деле мы сталкиваемся с двумя изменениями:

- Изменение самой функциональной валюты - как описано выше, вы должны внести это изменение перспективно без пересчета предыдущих периодов.

- Изменение валюты представления - изменение валюты представления рассматривается как изменение учетной политики и должно применяться ретроспективно.

Представьте, что вы представили отчетность в EUR в прошлом году. Ваша новая функциональная валюта - USD, и вы планируете представлять свои финансовые отчеты в USD.

Таким образом, вам необходимо пересчитать свою сравнительную финансовую отчетность в USD с использованием соответствующих обменных курсов за сравнительный отчетный период.

Теперь, если вы решите представлять отчетность в EUR, несмотря на то, что ваша новая функциональная валюта - USD, вы будете использовать правила МСФО (IAS) 21 для пересчета сумм в вашей функциональной валюте в валюту представления, как описано здесь: IAS 21 - Как учитывать влияние изменений валютных курсов.

Изменение функциональной валюты и валюты представления.

Изменение функциональной валюты и валюты представления.

Объясним вышесказанное на примере.

Пример изменения функциональной валюты и валюты представления.

1 января 20x2 года компания ABC изменила свою функциональную валюту с EUR на USD и решила представить свою финансовую отчетность за 20x2 год в новой функциональной валюте - USD.

Финансовая отчетность за 20x1 год была представлена в EUR (предыдущая функциональная валюта).

Рассмотрим, как ABC необходимо внести изменения в функциональную валюту и как представить сравнительные суммы в финансовой отчетности за 20x2 год.

Финансовая отчетность ABC по состоянию на 31 декабря 20x1 года в евро выглядит следующим образом:

|

EUR |

|

|---|---|

|

Активы |

|

|

Внеоборотные активы |

160 000 |

|

Оборотные активы |

130 000 |

|

Итого, активы |

290 000 |

|

Капитал и обязательства |

|

|

Собственный капитал |

|

|

Акционерный капитал |

-100 000 |

|

Нераспределенная прибыль |

-20 000 |

|

Обязательства |

|

|

Долгосрочные обязательства |

-150 000 |

|

Краткосрочные обязательства |

-20 000 |

|

Итого, капитал и обязательства |

-290 000 |

|

EUR |

|

|---|---|

|

Выручка |

140 000 |

|

Себестоимость продаж |

-110 000 |

|

Прочие расходы |

-6 000 |

|

Прибыль до налогообложения |

24 000 |

|

Налог на прибыль |

-4 000 |

|

Чистая прибыль |

20 000 |

Обменные курсы USD/EUR:

- 31 декабря 20x0: 1,05

- 31 декабря 20x1: 1,17 (аналогично 1 января 20x2)

- Средний за 20x1: 1,08

- При выпуске акционерного капитала: 1,21

Давайте разберемся с этой ситуацией шаг за шагом.

Учет изменения функциональной валюты.

Прежде всего, компания ABC должна учесть изменение своей функциональной валюты на дату изменения - 1 января 20x2 года.

Поэтому ABC необходимо пересчитать все активы и обязательства в USD, используя курс на дату изменения - 1 января 20x2 года.

Как насчет статей собственного капитала, таких как акционерный капитал и нераспределенная прибыль?

В параграфе 37 МСФО (IAS) 21 четко сказано: вы должны применять обменный курс на дату изменения ко всем статьям (следовательно, и к статьям капитал), и эта сумма станет их исторической стоимостью.

Фактически, изменение функциональной валюты НЕ является изменением в учетной политике, и поэтому ретроспективный пересчет, то есть оценка акционерного капитала в новой функциональной валюте до этого изменения (с использованием курса на момент его выпуска), НЕ будет достоверно представлять акционерный капитал на момент изменения.

Тем не менее, здесь все еще есть своего рода противоречие, и даже можно встретить оценку акционерного капитала и других статей собственного капитала с использованием курса на дату операции вместо курса на дату изменения.

Но такой подход просто не соответствует IAS 21.

Вот живой пример финансовой отчетности компании, которая в 2016 году изменила свою функциональную валюту с NOK (норвежские кроны) на EUR.

Следующая таблица демонстрирует пересчет:

|

Статья |

Сумма в EUR |

Дата курса |

Курс пересчета |

Сумма в USD |

|---|---|---|---|---|

|

Внеоборотные активы |

160 000 |

1 янв 20x2 |

1,17 |

187 000 |

|

Оборотные активы |

130 000 |

1 янв 20x2 |

1,17 |

152 000 |

|

Акционерный капитал |

-100 000 |

1 янв 20x2 |

1,17 |

-117 000 |

|

Нераспределенная прибыль |

-20 000 |

1 янв 20x2 |

1,17 |

-23 400 |

|

Долгосрочные обязательства |

-150 000 |

1 янв 20x2 |

1,17 |

-175 500 |

|

Краткосрочные обязательства |

-20 000 |

1 янв 20x2 |

1,17 |

-23 400 |

|

Итого |

0 |

0 |

Отчет о финансовом положении ABC на 1 января 20x2 в новой функциональной валюте будет выглядеть следующим образом:

|

USD |

|

|---|---|

|

Активы |

|

|

Внеоборотные активы |

187 200 |

|

Оборотные активы |

152 100 |

|

Итого, активы |

339 300 |

|

Капитал и обязательства |

|

|

Собственный капитал |

|

|

Акционерный капитал |

-117 000 |

|

Нераспределенная прибыль |

-23 400 |

|

Обязательства |

|

|

Долгосрочные обязательства |

-175 500 |

|

Краткосрочные обязательства |

-23 400 |

|

Итого, капитал и обязательства |

-339 300 |

В течение 20x2 года все операции будут регистрироваться в новой функциональной валюте - USD, а в конце 20X2 года компании ABC потребуется:

- Пересчитать все монетарные статьи активов и обязательств, выраженные в валютах, отличных от USD, в валюту USD по обменному курсу на конец периода;

- Включить немонетарные статьи по их историческому курсу;

- Пересчитать все статьи доходов и расходов в валютах, отличных от USD, валюту USD по обменному курсу на дату совершения операции.

Учет изменения валюты представления.

Как я уже упоминалось выше, изменение валюты представления - это изменение учетной политики, и оно применяется ретроспективно.

На конец 20x2 года новая валюта представления - USD, совпадает с функциональной валютой, поэтому нет необходимости что-либо пересчитывать.

Однако для сравнительной финансовой отчетности необходимо пересчитать суммы в EUR с использованием тех же обменных курсов, как если бы ABC всегда представляла свою финансовую отчетность в USD.

Более конкретно:

- Все активы и обязательства будут пересчитаны в USD по курсу закрытия на 31 декабря 20x1,

- Все статьи прибылей или убытков будут пересчитаны в USD по курсу на дату совершения операции (мы будем использовать средний курс за 20x1 год в качестве приемлемого приближенного значения),

- Все статьи капитала будут пересчитаны по их историческим курсам.

Обратите внимание, что по статье нераспределенной прибыли у нас есть только сумма в EUR 20 000 - такая же, как прибыль за 20x1 год.

В нашем примере ситуация намеренно упрощена, поэтому теперь нужно просто пересчитать полную сумму нераспределенной прибыли по среднему курсу за 20x1 год - тому же самому курсу, который вы использовали бы для пересчета ваших доходов и расходов.

На практике, когда имеется больше компонентов нераспределенной прибыли, вам необходимо отслеживать и показывать каждый компонент по соответствующему курсу (например, прибыль за 20x0 по среднему курсу за 20x0 и т. д.).

Пересчет будет выглядеть следующим образом:

|

Статья |

Сумма в EUR |

Дата курса |

Курс пересчета |

Сумма в USD |

|---|---|---|---|---|

|

Внеоборотные активы |

160 000 |

31 дек 20x1 |

1,17 |

187 000 |

|

Оборотные активы |

130 000 |

31 дек 20x1 |

1,17 |

152 000 |

|

Акционерный капитал |

-100 000 |

на дату выпуска |

1,21 |

-121 000 |

|

Нераспределенная прибыль |

-20 000 |

средний за 20x1 |

1,08 |

-21 600 |

|

Долгосрочные обязательства |

-150 000 |

31 дек 20x1 |

1,17 |

-175 500 |

|

Краткосрочные обязательства |

-20 000 |

31 дек 20x1 |

1,17 |

-23 400 |

|

Итого |

0 |

-2 200 |

Как видите, по долларовой сумме образуется разница в USD 2 200.

Это просто компонент капитала, называемый «валютным резервом» или «курсовой разницей пересчета».

Но есть одно небольшое несоответствие:

Акционерный капитал в ваших сравнительных данных пересчитывается с использованием исторического курса, и тот же акционерный капитал пересчитывается в текущем отчетном периоде с использованием курса на дату изменения.

Итак, разница между этими двумя суммами в размере USD 4 000 является частью общего валютного резерва в USD 2 200, и в отчете об изменениях капитала она будет отражена как «эффект от изменения функциональной валюты».

То же самое касается разницы в нераспределенной прибыли в размере EUR 1 800.

Ваш отчет об изменениях в капитале будет выглядеть примерно так:

|

Содержание |

Акцио- |

Нерас- |

Валютный резерв |

Итого |

|---|---|---|---|---|

|

31 дек 20x1 |

-121 000 |

-21 600 |

2 200 |

-140 400 |

|

Эффект от изменения функциональной валюты |

4 000 |

-1 800 |

-2 200 |

0 |

|

1 янв 20x2 |

-117 000 |

-23 400 |

0 |

-140 400 |