Темы:

Закрытие офисов и переход на удаленную работу затронет 500 сотрудников в Гатвике, Ливерпуле, Ноттингеме и Саутгемптоне.

Благодаря тому, что обеспеченные золотом инвестиционные фонды (ETF) помогли поднять цену на золото до рекордного уровня в 2020 году, индийские и китайские розничные покупатели теперь продают или закладывают свои золотые украшения.

Благодаря новому порядку оценки существенности, утвержденному Комиссией по ценным бумагам и биржам США (SEC), аудиторские фирмы получат больше свободы в предоставлении услуг нескольким компаниям, принадлежащим одному инвестору или группе инвесторов.

Большая четверка Доходы фирм Большой четверки от услуг аудита резко возросли благодаря повышению цен

Общая стоимость услуг аудита выросла на 7% в 2019 году после того, как аудиторские группы начали реагировать на более тщательный контроль со стороны регулирующих органов.

Высший суд Испании признал BDO виновной, среди прочих фирм и лиц, в фальсификации учета рыболовной фирмы Pescanova.

Суд признал, что аудиторская фирма и два ее партнера нарушили принципы честности, объективности или проявления профессионального скептицизма.

Планы Deutsche Bank по поглощению Wirecard в конце 2019 года в настоящее время рассматриваются как отчаянная попытка руководства немецкой платежной системы замаскировать финансовое мошенничество. В публикации раскрываются подробности последних месяцев, предшествовавших публичному разоблачению мошенничества и банкротству Wirecard.

В судебном иске утверждается, что аудиторская фирма разгласила секретную финансовую информацию о клиенте во время сделки по поглощению.

Черновик положительного аудиторского заключения EY, подготовленный за несколько недель до краха Wirecard, отвергал подозрения специалистов по поводу участия немецкой платежной системы в финансовых махинациях.

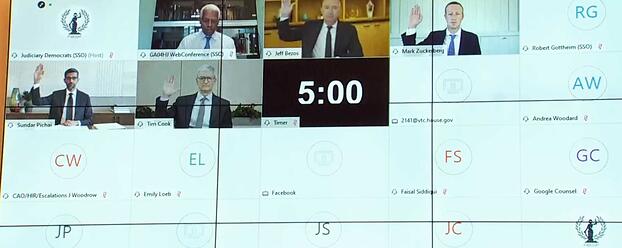

Amazon, Facebook, Google и Apple стали объектом крупнейшего антимонопольного расследования Конгресса США в отрасли высоких технологий. Компании обвиняют в том, что они стали слишком крупными и влиятельными, и несправедливо уничтожили конкуренцию в своем секторе. В публикации приводится обзор и основные заявления 5-часового слушания.