Промышленные гиганты Америки забыли о своем предназначение?

Критики говорят, что фрагментированные права собственности, слабая культура и приверженность только финансовым результатам нанесли ущерб инновациям.

В октябре прошлого года, спустя три месяца выполнения, пожалуй, самой сложной работы в корпоративной Америке, исполнительный директор Boeing Келли Ортберг отправил меморандум сотрудникам аэрокосмической компании.

Он предупредил их, чтобы они подготовились к дальнейшим сокращениям перед лицом убытков, дорогостоящей забастовки, повторяющихся проблем с качеством и продолжающегося кризиса из-за смертельных аварий двух его самолетов 737 Max в 2018 и 2019 годах.

Ортберг также затронул больную тему, которую многие считают первопричиной, по которой Boeing, когда-то олицетворявший промышленную гордость и инженерное мастерство США, утратил свой путь.

"Нам ... необходимо сосредоточить наши ресурсы на разработках и инновациях в тех областях, которые являются основой того, чем мы являемся», - написал он.

Как написал профессор Гарвардской школы бизнеса Ранджай Гулати в своей книге в 2022 году, Boeing «отказался от более широкой причины своего бытия - ценностей и чувства цели, которые способствовали успеху фирмы в течение 20-го века».

Даже в 1990-е годы компания, казалась, осознавала себя как посвященную, прежде всего, идеалу - технологическому прогрессу в авиации, в форме «создания лучших, более быстрых и более крупных самолетов», - написал он.

Поскольку президент Дональд Трамп вводит протекционистские пошлины, чтобы придать сверхусиление американскому производственному возрождению, критики утверждают, что многие американские промышленные титаны 20-го века утратили часть своего влияния (и часто масштаба), после того, как забыли об идеях, которые сделали их великими.

«Любой, кто ... взаимодействовал с департаментами по связям с инвесторами и крупными компаниями знает, что есть люди, которые ... свели свое понимание бизнеса к ежеквартальным показателям дохода», - говорит экономист Дэн Дэвис.

Максимизация только одного показателя успеха (и игнорирование информации, не связанной с этой показателем) отвлекает компании от инноваций и лучших долгосрочных отношений с персоналом, добавляет он.

Но рабское подчинение ежеквартальной финансовой отчетности и приоритетам инвесторов - не единственный фактор борьбы Боинга или многих других крупных промышленных компаний.

Хотя компания по-прежнему носит имя своего основателя, Уильяма Боинга, акции группы принадлежат тысячам инвесторов, крупным и малым.

Эта рассеянная структура собственности характерна для того, что Колин Майер из Оксфордской бизнес-школы Said называет «кризисным капитализмом», что означает усиление давления собственников с целью максимизировать краткосрочную прибыль.

Майер утверждает, что «доминирующие, осведомленные владельцы», как правило, обеспечивают долгосрочную стабильность компаниям и в некоторой степени изолируют ее от финансиализации.

Они также внушают особую и устойчивую культуру, которая часто может продержаться долгое время после того, как они сократят свое повседневное участие в управлении или даже покинут компанию.

Большой размер компании является одной из потенциальных угроз для гармоничной промышленной культуры. Начав с производства деревянных гидросамолетов в лодочной мастерской, Boeing превратился в мировой аэрокосмический и оборонный конгломерат, насчитывающий более 170,000 сотрудников.

По словам Риты МакГрат, профессора менеджмента в Колумбийской Бизнес Школе, по мере развития компания неизбежно разбавляет свой «оригинальный клан».

«Компании развиваются, они вбирают в себя много «вещей» - правил, которые не имеют никакого смысла, кроме большой бюрократии», - добавляет она, - «Если у вас нет компаний, которые приводят эти вещи в равновесие, энтропия берет верх».

Более века компания General Electric выступала лидером как в стиле инженерии, так и в стиле управления. Аналитики фондового рынка превозносили ее финансовую прибыль, в то время как Джек Уэлч, проработавший исполнительным директором 20 лет до 2001 года, стал объектом восхвалений в бесчисленных книгах и статьях.

Но финансовый кризис 2008-2010 годов наложил невозможные ограничения на бизнес-модель этой компании, заставив ее разделиться на три компании и провести переоценку ее наследия.

В своей книге Дэвис рассказал, как группа «закрепила доминирование финансовой отчетности над любым другим видом информационной системы».

«Вместо того, чтобы найти компромисс между операционным и стратегическим управлением и адаптировать их к конкретным требованиям различных процессов, каждая бизнес-единица должна была способствовать плавному росту квартальных чисел, часто с абсурдными последствиями», - добавил он.

Модель мелко фрагментированной собственности, упоминаемая Майером из бизнес-школе Said, часто способствует этой тенденции.

Переход на цифровые изображения убил аналоговую кинопроизводственную деятельность Истмана Кодака, что побудило его подавать заявку на защиту от банкротства в 2012 году.

В кругах руководителей «момент Кодака» в настоящее время используется, скорее, для описания неспособности определить приближающиеся технологические изменения, чем как запоминающаяся сцена, которую стоит фотографировать.

Но Кодак изучал цифровые изображения с 1970-х годов. Именно Уолл-стрит заставила компанию продолжать доить свой высокодоходный аналоговый бизнес, даже когда стало ясно, что потребители неизбежно переключатся на цифровые изображения.

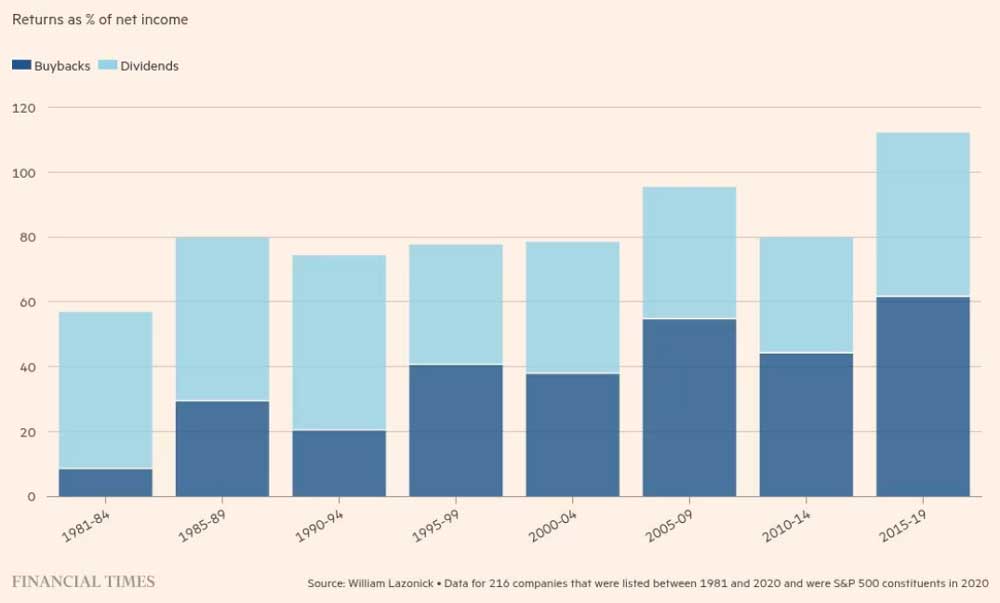

Уильям Лазоник, профессор экономики в Университете Массачусетса Лоуэлл, оплакивает появление того, что он называет стратегией «уменьшения в размере и распределения», в результате которой компании передают свои деньги акционерам в качестве дивидендов и обратного выкупа долей.

Он противопоставляет этому подход «удержания и реинвестирования», который преобладал в американских компаниях в течение двух десятилетий после окончания Второй мировой войны.

Американский фармацевтический гигант Pfizer преследовал предыдущую стратегию в течение 2000-х годов: стремление к прибыли, часто подкрепляемое приобретениями, увеличением выплат дивидендов и выкупом акций.

К 2020 году, через год после пребывания в должности, исполнительному директору Альберту Бурла пришлось объяснять аналитикам, почему Pfizer зашел слишком далеко с выкупами.

«Причина, по которой мы сейчас не делаем выкуп акций, заключается в том, что мы хотим убедиться, что поддерживаем сильную огневую мощь, чтобы инвестировать в бизнес», - сказал он, - «В прошлом это был совсем другой Pfizer».

Лазоник утверждает, что это изменение, конечно, помогло группе вместе с BioNTech сыграть ведущую роль в создании вакцины от ковида, когда пандемия охватила весь мир.

Майер приводит альтернативный пример компании Novo Nordisk. Не довольствуясь своей ведущей в мире франшизой по выпуску инсулина, датская группа разработала лекарства против ожирения Wegovy и Ozempic.

Он отмечает, что хотя Novo Nordisk является публичной компанией, она контролируется «ключевыми акционерами». Такая структура собственности распространена в скандинавских странах.

В результате компании удалось сочетать социальные цели, долгосрочное мышление и финансовый успех, и в настоящее время она вкладывает рекордные суммы в исследования, ведя борьбу с конкурентами в секторе лекарств для похудения.

Гулати отмечает швейцарскую компанию Bühler, которая уже шесть поколений является семейным бизнесом, занимающимся производством оборудования для переработки пищевых продуктов и автомобильного оборудования. Он приводит ее в качестве примера компании, которая осталась верна своим ключевым ценностям.

Глава Bühler Стефан Шейбер говорит, что компания стремится стабильно тратить 4% или 5% от оборота на исследования и разработки «и в хорошие и в плохие времена». По его словам, это «проявление приверженности цели, которое создает сильные доверительные отношения» с клиентами и персоналом.

Например, в то время как пандемия побудила конкурентов, обслуживающих автомобильный сектор, приостановить инвестиции, компания Bühler удвоила разработку машин «мегакастинга», которые штампуют крупные компоненты для электромобилей, увеличив продажи этого подразделения в прошлом году.

По словам Вэл Холлингсворта, исполнительного директора Hollingsworth & Vose, «очень трудно сделать выбор в пользу реинвестирования денег в бизнес», а не в пользу выплаты дивидендов акционерам или стимулирования руководителей.

Он добавляет, что американский производитель промышленных бумажных продуктов, историю которого можно отследить до 18-го века, считает, что «если у вас все яйца в одной корзине, вам лучше позаботиться о корзине».

Дейв Уортон, автор новой книги о долго просуществовавших компаниях, основал американский институт Tugboat, чтобы организовать обмен лучшей практикой между «вечнозелеными» целеустремленными частными компаниями, такими как H&V.

Он добавляет «ускоренный рост» и политику набора, удержания и развития лучших людей в список атрибутов, которые обеспечивали существование компаний в течение 100 лет и более.

Но хотя менеджерам публичных компаний, как правило, легче придерживаться тех вещей, которые работают, вместо того, чтобы рисковать и делать то, что может не окупиться, они могут обеспечить поддержку смелым стратегиям акционеров, имеющим четкое обоснование.

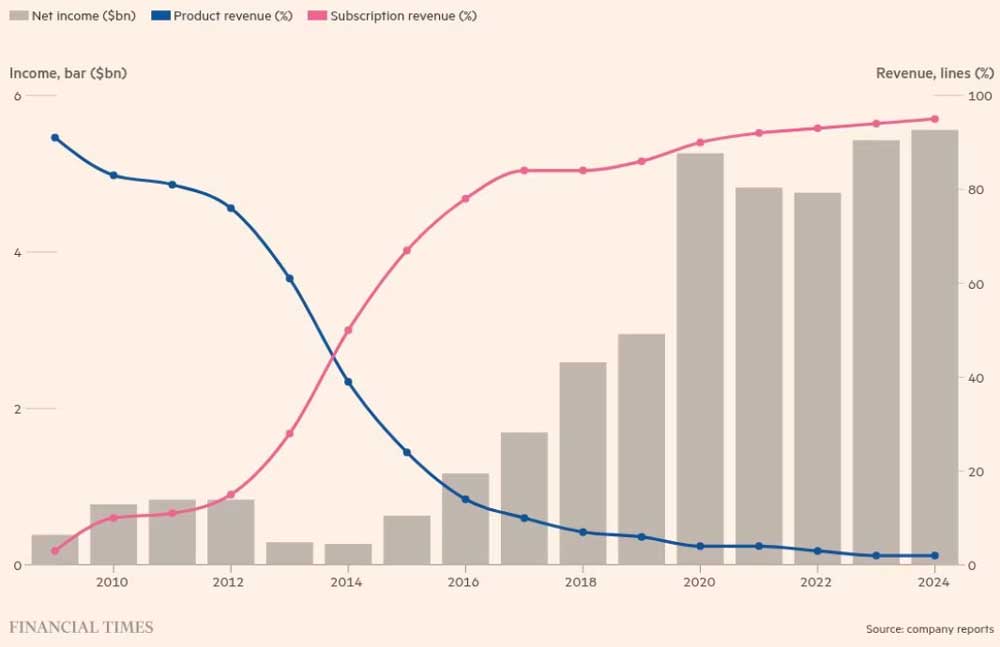

МакГрат из Колумбийской Бизнес Школы приводит Adobe в качестве классического примера. В 2011 году эта софтовая группа решила отвлечься от продаж обновлений своих программ и перейти на облачный сервис подписки.

Группа ожидала падения продаж наряду с тяжелыми капитальными расходами, которые привели бы к удару по прибыли и сопротивлению клиентов.

«Они дали аналитикам плохие новости, предупредили о больших инвестициях в переход и дали Уолл-стрит маркеры оценки прогресса», - говорит МакГрат.

Выручка и прибыль снизились в краткосрочной перспективе, чтобы затем резко восстановиться, и в течение пяти лет рыночная стоимость Adobe почти утроилась.

Такие «критические моменты», когда руководители думают о том, чтобы двигать компанию в новом стратегическом направлении, требуют как лидерства, так и внутренней поддержки. «У вас должен быть сильный слой менеджеров среднего звена, которые действительно заботятся о будущем компании», - добавляет она.

Однако, во многих случаях лидеры, ориентированные на прибыль, опустошают этот слой во имя сокращения затрат, - в ходе процесса, устраняющего менеджеров, которые передают нюансы сложных взаимосвязей между различными видами деятельности компании.

После слияния Boeing с McDonnell Douglas в 1997 году старшее руководство стало более сосредоточенным на финансовых показателях, а инженеры стали реже назначаться на старшие корпоративные должности.

В отчете Федерального авиационного управления от февраля 2024 года об управлении безопасностью в Boeing показано, что компания разбавила свою инженерную культуру, и что инженеры, работающие за пределами своего производственного центра в Сиэтле, «оказались изолированными в производственных процессах ... не имея возможностей заниматься организованным наставничеством или обмениваться знаниями».

В январе исполнительный директор Ортберг, который ранее сам был инженером, заявил, что группа «продолжает укреплять важные аспекты его плана безопасности и качества».

По словам Педро Монтейро из бизнес-школы Копенгагена, неспособность Boeing организовать своих ключевых инженеров не только создала пробелы в опыте в областях, имеющих решающее значение для обеспечения безопасности самолета, но и стала негативным сигналом.

«Хотя многие компании объявляют своими приоритетами привлечение лучших талантов и инвестиции в обучение и развитие, истинная мера влияния экспертов на деятельность компании заключается в том, как их позиционируют и ценят», - написал он в обзоре.

Противоположностью является производитель самолетов Embraer из Бразилии. Несмотря на то, что компания зарегистрирована на бирже, многие высшие руководители являются инженерами, как отмечает 42-летний ветеран Embraer Луис Карлос Аффонсо.

Он добавляет, что, разработав 30 новых самолетов за 30 лет, они «увидели результаты своей работы, что бесценно в отрасли длинного цикла».

Когда вы ослабляете связи между залом заседаний и торговым залом, «вы постепенно удаляете мозговые клетки группы, клетку за клеткой. И вот со временем мир изменился, а вам нужно отреагировать - но вы больше не можете реагировать», - говорит экономист Дэвис.

В период с 2002 по 2017 год Дэвид Коут выполнил один из самых восхитительных разворотов в деятельности крупной промышленной компании.

Когда он взял на себя ответственность за управление компанией Honeywell, он все еще пытался интегрировать две группы работников и различные противоречивые практики работы - наследие неудачного поглощения Honeywell компанией AlliedSignal три года назад.

Коут представил инициативу «One Honeywell», подчеркивающую важность единой внутренней культуры. Он отдал приоритет не только финансовым показателям, но и развитию и мотивации персонала, а также «высокой оценке со стороны клиентов».

К тому времени, когда Коут ушел из компании, рыночная стоимость Honeywell увеличилась с $20 млрд. до $120 млрд., в то время как самофинансируемые расходы на исследования и разработки выросли с 3.3% от продаж в 2003 году до 5.5% в 2016 году.

Коут так описывал свою карьеру в Honeywell: «Посадить семена на будущее, а также достичь краткосрочных результатов гораздо сложнее, чем просто стремиться к одной из этих целей».

Его достижение, по-видимому, демонстрирует, что можно удовлетворить как краткосрочные требования инвесторов и аналитиков, так и долгосрочные цели.

Тем не менее, через шесть лет после его ухода, активист-инвестор Эллиотт настоятельно порекомендовал группе разделиться.

Он похвалил работу Коута как «одну из самых больших историй успеха в корпоративной истории», но утверждал, что «неравномерная деятельность, противоречивые финансовые результаты и неэффективная цена акций» с тех пор подпортили репутацию компании.

Вимал Капур, нынешний исполнительный директор Honeywell, заявил инвесторам на конференции в декабре, что создание акционерной стоимости стало причиной его появления в компании.

Но позже в том же месяце он последовал совету Эллиотта и сказал, что компания изучит возможность продажи своего аэрокосмического бизнеса, на которой приходится две пятые продаж.

Pfizer, в свою очередь, оказался под давлением со стороны другого активиста-инвестора, Starboard Value, из-за того, что краткосрочное усиление продаж вакцин от ковида прекратилось. Starboard критиковал недостаточную эффективность производителя лекарственных средств после падения доходов и цены акций.

В октябре 2024 года инвестор обвинил компанию в том, что она не достигла «достаточной доходности» при инвестициях в НИОКР и недавние приобретения.

Бурла опроверг критику, утверждая, что компания «следует наилучшему пути для повышения акционерной стоимости».

Но при этом он тоже глубоко погрузился в стандартную для Уолл Стрит пьесу, обещая сократить расходы и повысить прогнозы продаж и прибыли.

МакГрат из Колумбийской бизнес-школы говорит, что постоянная эволюция стратегии является жизненно важной частью развития компании.

Он говорит, что компании часто «перегорают» после 40 или 50 лет существования «не потому, что у них нет умных людей, или нет ресурсов», а потому, что они не могут «настраивать или обновлять» практику, которая принесла им успех в прошлом.

Холлингсворт подтверждает это мнение. H&V работает с «очень высоким вниманием к технологиям и реинвестированию, а также со здоровой дозой паранойи, которая означает, что если мы не будем продолжать двигаться вперед и искать новые продукты, то мы не выживем».

По словам МакГрат, хорошо известные компании должны задать себе простой вопрос: «Кто в компании занимается заботой о будущем?

«В большинстве компаний, с которыми я работаю, эта задача разделена между главой по инновациям, который не обладает властью, и исполнительными топ-менеджерами, которые не воспринимают эту задачу достаточно серьезно. И я думаю, что это проблема».