Мировой налог на прибыль увеличит доходы налоговых убежищ, по оценке ОЭСР

Минимальный мировой налог на прибыль корпораций может увеличить на треть доходы хабов для транснациональных корпораций, таких как Ирландия и Нидерланды.

Налоговые убежища, такие как Ирландия и Нидерланды, получат большую выгоду от мирового минимального налога, который увеличит их государственные доходы от транснациональных корпораций примерно на треть, согласно исследованию ОЭСР (Организация экономического сотрудничества и развития).

Мировой минимальный налог (global minimum tax), который вступил в силу с 1 января в ЕС, Великобритании и ряде других крупных экономических центров, облагает эффективной налоговой ставкой от 15% прибыль крупных транснациональных корпораций.

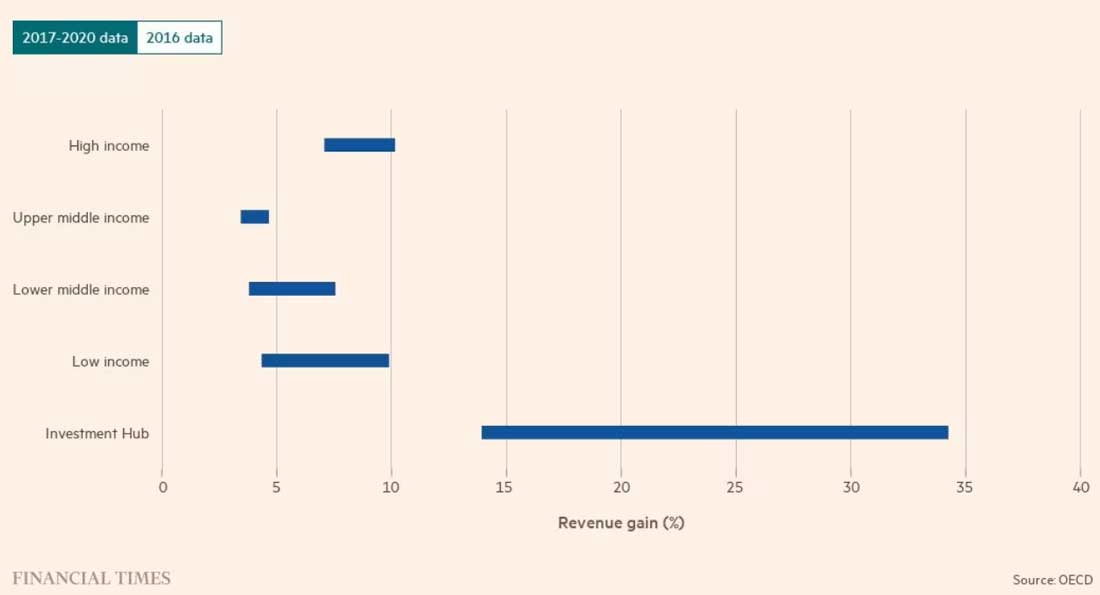

Рабочий документ ОЭСР, опубликованный во вторник, классифицировал участвующие страны как «инвестиционные центры» (investment hubs). По оценке ОЭСР они получат наибольшую ожидаемую выгоду от реформ, при этом их доходы от корпоративного налога на прибыль увеличатся с 14% до 34%.

К инвестиционным центрам относятся такие юрисдикции, как Бермудские острова, Британские Виргинские острова, Ирландия, Джерси, Гернси, Люксембург, Нидерланды, Швейцария и Сингапур.

Мировой минимальный налог, первоначально согласованный более чем 140 странами в 2021 году, предназначен для того, чтобы остановить устойчивое снижение ставок корпоративного налога на прибыль по всему миру, длящееся десятилетия.

В соответствии с правилами взаимодействия, если прибыль транснациональной корпорации облагается налогом ниже 15-процентной минимальной ставки в одной стране, другие страны могут взимать налог по максимальной ставке.

Манал Корвин, глава отдела налогов в ОЭСР, сказала, что, хотя инвестиционные центры могут получить выгоду в краткосрочной перспективе, «ключевым моментом будут решения о ведении бизнеса в инвестиционных центрах, которые корпорации примут» в будущем.

«Решения о ведении бизнеса в инвестиционных центрах станут менее вероятными в будущем, так как стимул для создания дорогостоящих структур снижается благодаря мировому налогу», - добавила она.

Прогнозы того, сколько дополнительных доходов получат налоговые убежища, связаны с «более высокой степенью неопределенности, чем другие результаты», добавляет отчет ОЭСР. Это связано с тем, что рассматриваемые страны являются относительно «разнородной» группой.

Комментируя отчет, Расмус Корлин Кристенсен, международный налоговый исследователь из Бизнес-школы Копенгагена, заявил, что не все налоговые убежища одинаково выиграют от реформ.

По его словам, такие страны, как Ирландия и Нидерланды, где транснациональные корпорации генерируют большие объемы прибыли, а также имеют большое экономическое присутствие, вероятно, больше всех выиграют от этих изменений.

Исследование ОЭСР предполагает, что юрисдикции с высоким уровнем дохода, такие как Австралия, Германия, Япония и Великобритания, получат второй по величине дополнительный доход.

Но увеличение налоговых поступлений на 7-10% - это значительно меньше, чем в некоторых налоговых убежищах.