IAS 36 - Как провести тест гудвила на обесценение?

Правила МСФО предписывают ежегодную проверку (тест) гудвила на обесценение, что является нетривиальной задачей. Рассмотрим правила МСФО, касающиеся гудвила и практический пример теста гудвила на предмет обесценения.

Когда одна компания получает контроль над другой компанией, часто возникает гудвил.

Вы можете рассматривать его как нематериальный актив, но когда вы задумываетесь об этом более внимательно, оказывается, что гудвил не является типичным активом, потому что, в отличие от других активов, вы не можете его продать кому-либо, вы не можете использовать его в своем производственном процессе или для оказания своих услуг.

Таким образом, стандарты МСФО довольно строги относительно гудвила - например, вам нужно проверять (тестировать) гудвил на предмет обесценения каждый год (вам не нужно проверять другие активы, которые не соответствуют некоторым индикаторам).

Но как тестировать гудвил на предмет обесценения каждый год?

Рассмотрим правила IAS 36, которые предписывают эту процедуру, а также проиллюстрируем тест на обесценение гудвила на примере.

[см. также полный текст IAS 36]

Что такое гудвил?

Прежде чем объяснить, как тестировать гудвил на обесценение, нужно понять, что такое гудвил или деловая репутация (англ. 'goodwill').

Определение гудвила, согласно стандарту МСФО (IFRS) 3 «Объединение бизнеса» говорит нам о том, что гудвил является:

«активом, представляющим собой будущие экономические выгоды, являющиеся результатом других активов, приобретенных при объединении бизнесов, которые не идентифицируются и не признаются отдельно».

[см. IFRS 3 Приложение А]

Представьте себе, что инвестор покупает 100% акций в одной компании за 120 000 д.е. На дату приобретения чистые активы этой компании (т.е. ее справедливая стоимость) составляют 100 000 д.е.

В этом случае:

- Материнская компания оплачивает 120 000 д.е.

- Чистые активы дочерней компании составляют 100 000 д.е.

- Гудвил составляет 20 000 д.е.

Как вы можете видеть, инвестор «переплатил» - он заплатил на 20 000 д.е. больше, чем составляет справедливая стоимость компании.

Зачем ему это делать?

Возможно, инвестор считает, что в компании есть какая-то «скрытая» стоимость, что-то дополнительное, за что он готов охотно заплатить.

Возможно, он считает, что эта «переплата» за инвестиции принесет больше прибыли в будущем.

Поэтому инвестор не учитывает эту «переплату» как «убыток» или как расходы в составе прибыли или убытка.

Вместо этого инвестор учитывает это как гудвил - отдельный нематериальный актив.

Что делать с гудвилом после приобретения?

Несколько лет назад МСФО предписывал вам амортизировать гудвил, но теперь уже нет!

Вы НЕ ДОЛЖНЫ амортизировать гудвил.

Вместо этого вам необходимо ежегодно тестировать его на обесценение, как того требует стандарт IAS 36 «Обесценение активов».

Почему?

Если инвестор готов заплатить больше, чем он получает, то, вероятно, он считает, что новый бизнес будет приносить достаточную прибыль даже после того, как инвестор вложил в него дополнительную сумму (т.е. гудвил).

Но действительно ли это так?

Являются ли ваши новые инвестиции действительно достаточными прибыльными? Стоит ли оно того? Не приводит ли это к завышению активов на балансе?

Ежегодный тест на обесценение гудвила как раз и должен дать ответы на эти вопросы.

Основные принципы тестирования гудвила на предмет обесценения.

Более подробно о стандарте IAS 36 и вопросах обесценения активов см. здесь.

Напомним только основы.

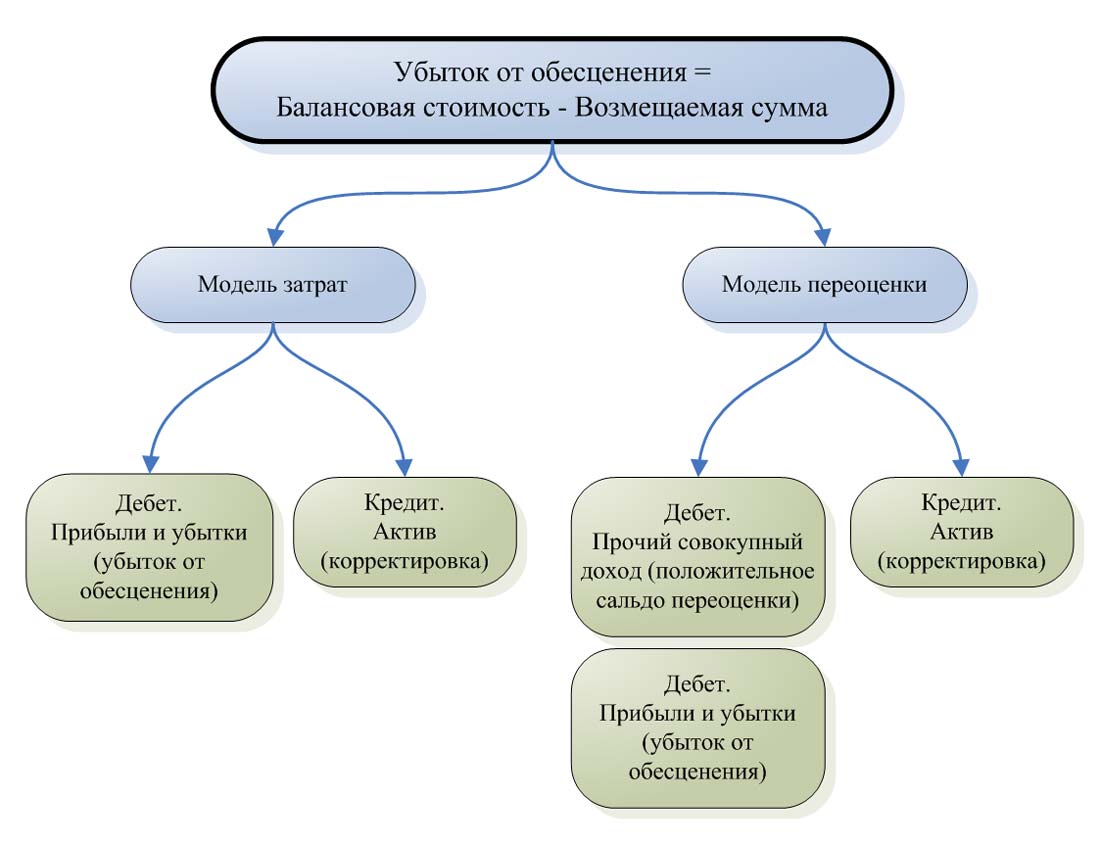

Вам необходимо сравнить балансовую стоимость актива с его возмещаемой стоимостью. Возмещаемая стоимость (англ. 'recoverable amount') представляет собой наибольшее значение из справедливой стоимости за вычетом затрат на выбытие и ценности использования актива.

Если балансовая стоимость превышает возмещаемую стоимость, вам необходимо признать убыток от обесценения.

Часто невозможно проверить отдельный актив на предмет обесценения, например, когда он не генерирует денежных средств сам по себе, вы не можете определить его справедливую стоимость.

В этом случае вам необходимо протестировать единицу, генерирующую денежные средства ('cash-generating unit' или CGU или генерирующая единица) - наименьшую идентифицируемую группу активов, которая генерирует приток денежных средств, который в значительной степени не зависит от притока денежных средств от других активов или групп активов (параграф IAS 36.6 ).

Если ваша CGU обесценена, вы распределяете убыток от обесценения на отдельные активы.

Теперь более подробно рассмотрим обесценение гудвила.

Как проверить гудвил на предмет обесценения?

Вы НЕ МОЖЕТЕ проверить гудвил на предмет обесценения как отдельный актив, потому что это невозможно.

Причина в том, что вы просто не можете рассчитать возмещаемую стоимость гудвила.

Почему?

Потому что гудвил не является активом, который вы можете продать кому-то другому - у него не может быть справедливой стоимости.

Кроме того, вы не можете оценить ценность использования гудвила, потому что гудвил ничего не приносит компании, он просто учитывается на ее балансе с момента приобретения компании.

Другими словами, гудвил - это особый актив, который не генерирует никаких денежных потоков самостоятельно, независимо от других активов. Очевидно, что ваш бизнес будет приносить одинаковые доходы / расходы, как с гудвилом, так и без него?

Поэтому вам следует взглянуть на тест обесценения гудвила, как на некий тест стоимости бизнеса.

Проще говоря, вам необходимо сравнить балансовую стоимость вашей компании или подразделения с ее способностью генерировать выручку.

Если перевести это на язык МСФО: вам необходимо сравнить балансовую стоимость вашей генерирующей единицы (CGU), включающую гудвил, с ее возмещаемой стоимостью (т.е. определить наибольшее значение из справедливой стоимости за вычетом стоимости выбытия и ценности использования).

Что такое CGU, включающая гудвил?

Как правило, CGU - это компания в целом, но если есть отдельные подразделения, генерирующие независимые денежные потоки, то ваша CGU будет подразделением.

Поэтому, если вы покупаете компанию с несколькими подразделениями и есть гудвил, тогда вам нужно распределить этот гудвил на каждую из генерирующих единиц, которые, как ожидается, получат выгоду от синергии объединения бизнеса.

Однако каждая CGU, на которую распределяется гудвил, должна представлять собой самый нижний уровень, на котором отслеживается гудвил, и CGU не может быть больше операционного сегмента, как определено в МСФО (IFRS) 8.

К сожалению, в МСФО (IAS) 36 ничего не говорится о методе распределения или о том, как вы должны распределять гудвил.

На практике используется множество методов, например, вы можете распределять гудвил на основе справедливой стоимости CGU до и после приобретения, где разница представляет собой распределенный гудвил.

В качестве альтернативы вы можете просто вычислить разницу между справедливой стоимостью приобретенных чистых активов и справедливой стоимостью приобретенного бизнеса (или подразделения).

Распределение гудвила - достаточно непростая и ответственная задача, поэтому IAS 36 дает вам целый год для этого.

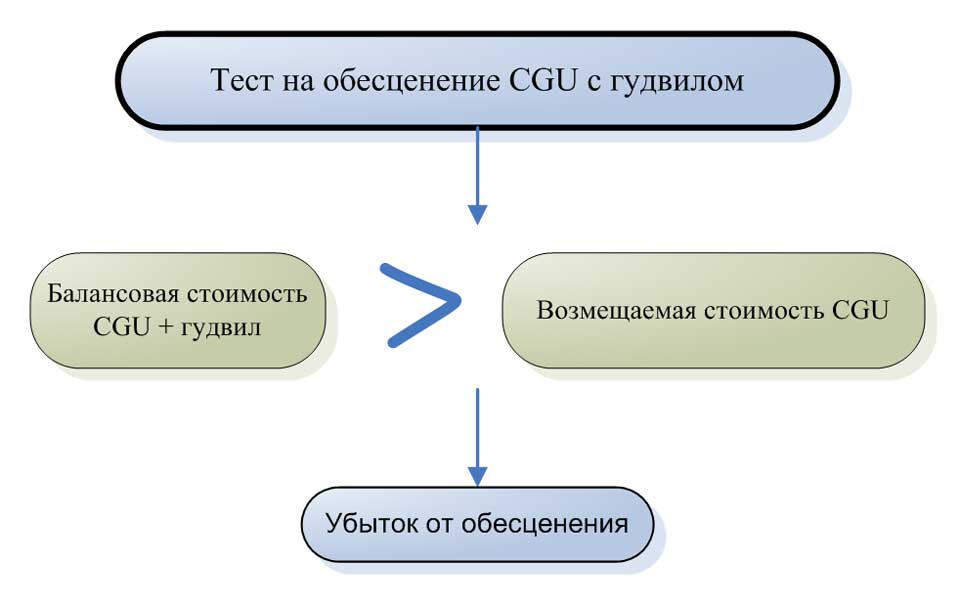

Убыток от обесценения CGU с гудвилом.

После того, как вы определили CGU компании и распределили на них гудвил, вы можете выполнить тест на предмет обесценения.

Вы должны сравнить:

- Балансовую стоимость CGU + распределенный гудвил, с

- Возмещаемой стоимостью CGU.

Если балансовая стоимость превышает возмещаемую стоимость, вам необходимо признать убыток от обесценения.

Тест на обесценение CGU с гудвилом.

Тест на обесценение CGU с гудвилом.

Однако, поскольку убыток от обесценения относится ко многим активам в составе вашего CGU, вам необходимо распределить его следующим образом:

- Во-первых, вы уменьшаете гудвил до нуля;

- Если образуется убыток от обесценения, вы распределяете его по отдельным активам в рамках CGU на пропорциональной основе.

Будьте осторожны, чтобы не уменьшить балансовую стоимость какого-либо актива ниже его возмещаемой стоимости или нуля.

Помните, что НИКОГДА не следует восстанавливать убытки от обесценения, связанные с гудвилом.

Пример теста гудвила на обесценение для компания с тремя подразделениями.

Компания ABC приобрела 100% акций компании XYZ за 200 000 д.е., когда стоимость чистых активов XYZ составила 185 000 д.е.. Дочерняя компания XYZ работает в трех географических районах:

- Подразделение X - чистые активы в размере 70 000 д.е.;

- Подразделение Y - чистые активы в размере 50 000 д.е.;

- Подразделение Z - чистые активы в размере 80 000 д.е.

Основываясь на синергии, ожидаемой от объединения бизнеса, материнская компания ABC распределила гудвил в размере 15 000 д.е. (200 000 д.е. - 185 000 д.е.) следующим образом:

- X: 6 000 д.е.

- Y: 4 000 д.е.

- Z: 5 000 д.е.

По состоянию на конец 20x1 года независимый оценщик оценил рыночную стоимость подразделения Z в 67 000 д.е., а руководство спрогнозировало, что ценность использования Z составляет 65 000 д.е. Расходы, связанные с продажей (выбытием) Z будут незначительными.

В конце 20x1 года активы Z включали (по балансовой стоимости):

- Здания: 50 000 д.е.

- Оборудование: 15 000 д.е.

- Прочие активы: 6 000 д.е.

Необходимо рассчитать убыток от обесценения Z и отразить его в финансовых отчетах материнской компании ABC.

Решение.

X, Y и Z - это все подразделения, генерирующие денежные потоки, на которые был распределен гудвил.

Здесь мы сосредоточимся только на подразделении Z, но материнской компании нужно также ежегодно тестировать гудвил, распределенный на подразделения X и Y - просто следует помнить об этом.

Необходимо найти разницу между:

Балансовой стоимостью Z в конце 20x1 года, включая распределенный гудвил:

50 000 д.е. (здания) + 15 000 д.е. (оборудование) + 6 000 д.е. (прочие активы) + 5 000 д.е. (распределенный гудвил) = 76 000 д.е.

И

Возвращаемой стоимостью Z в конце 20X1 года, которая будет наибольшим значением из:

- Рыночной стоимости Z (справедливая стоимость за вычетом стоимости выбытия): 67 000 д.е. и

- Ценности использования Z: 65 000 д.е.

Образуется убыток от обесценения в размере:

9 000 д.е. (67 000 д.е. - 76 000 д.е.).

ABC распределила на подразделение Z 5 000 д.е. гудвила, и, таким образом, гудвил обнуляется. Оставшаяся часть убытка в размере 4 000 д.е. распределяется на пропорциональной основе:

|

Активы |

Балансовая стоимость |

Распределение убытка от обесценения |

|---|---|---|

|

Здания |

50 000 |

2 817 |

|

Оборудование |

15 000 |

845 |

|

Прочие активы |

6 000 |

338 |

|

Итого |

71 000 |

4 000 |

Примечание: ABC распределила 50 000 / 71 000 * 4 000 = 2 817 д.е. убытков от обесценения на здания. Аналогичные расчеты сделаны для оборудования и других активов.

Бухгалтерская проводка:

Дебет. Прибыли и убытки - Обесценение активов:

9 000 д.е.

Кредит. Гудвил:

5 000 д.е.

Кредит. Здания:

2 817 д.е.

Кредит. Оборудование:

845 д.е.

Кредит. Прочие активы:

338 д.е.

Примечание. Вы должны распределить убыток от обесценения на отдельные активы, так что на самом деле вы кредитуете счет, на котором учитывается какое-либо конкретное здание или часть оборудования.

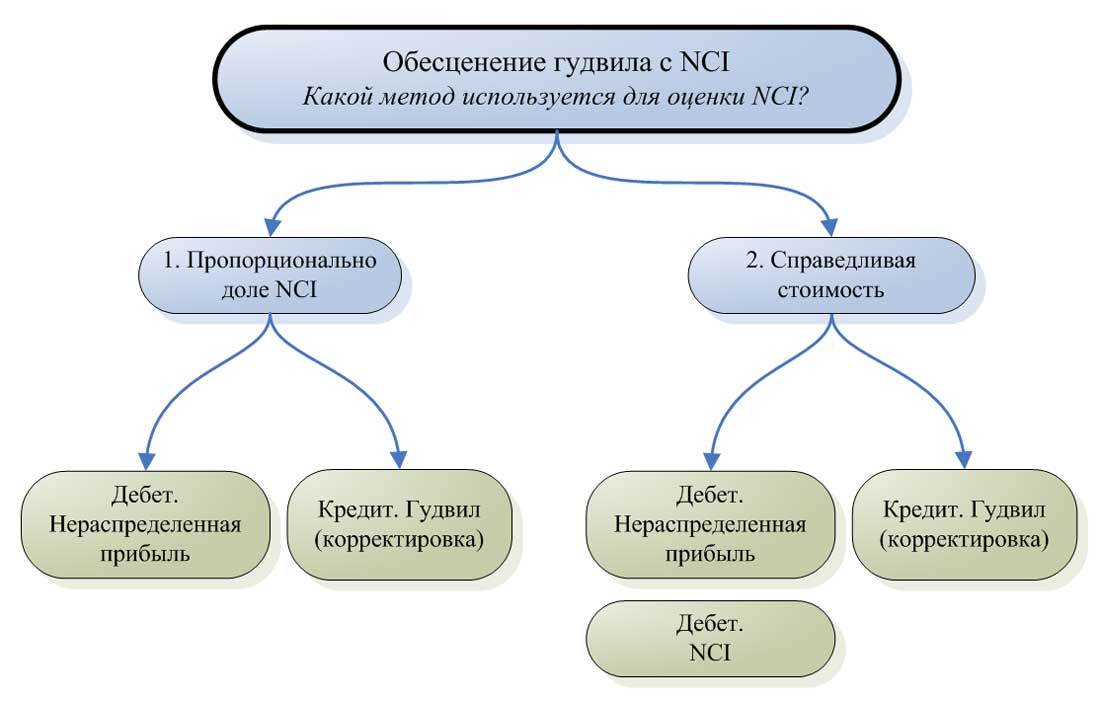

Что делать, если в дочерней компании есть неконтролирующая доля участия?

Сложности возникают, когда материнская компания приобретает менее 100% акций в дочерней компании, и существует некоторая доля неконтролирующих акционеров.

Как вы, возможно, знаете, у вас есть два варианта оценки неконтролирующей доли участия (NCI, от англ. 'non-controlling interest'):

- Частичный метод (англ. 'partial method') или пропорциональная доле NCI в активах дочерней компании или

- Полный метод (англ. 'full method') - по справедливой стоимости.

Ваш расчет обесценения гудвила зависит от метода, который вы выбрали для оценки доли неконтролирующих акционеров.

Обесценение гудвила при NCI, оцененной частичным методом.

Когда вы оцениваете NCI частичным методом, в гудвиле отражается только доля материнской компании.

Таким образом, на самом деле вам нужно довести долю гудвила до 100%, прежде чем вы начнете тестировать его на предмет обесценения.

Почему?

Потому что вам нужно сравнить 100% балансовой стоимости CGU с гудвилом, в котором 100% возмещаемой стоимости CGU.

Если есть убыток от обесценения гудвила, вам необходимо уменьшить его до доли материнской компании.

Например, предположим, что материнской компании принадлежит 80% в дочерней компании, и вы оцениваете NCI частичным методом.

Балансовая стоимость гудвила составляет 100 д.е., балансовая стоимость других активов CGU составляет 1 300 д.е., возмещаемая стоимость составляет 1 400 д.е.

Может показаться, что убытка от обесценения нет, но не нужно торопиться - необходимо учесть долю материнской компании в гудвиле!

Расчет убытка от обесценения:

- Балансовая стоимость гудвила с учетом доли материнской компании:

100 д.е. / 80% * 100% = 125 д.е. - Плюс балансовая стоимость прочих активов:

1 300 д.е, - Минус возмещаемая стоимость CGU:

-1 400 д.е. - Убыток от обесценения:

25 д.е.

Поскольку этот убыток рассчитан с учетом 100% долей участия, вам нужно признать только 80% (доля материнской компании), то есть 20 д.е.

Бухгалтерская проводка:

Дебет. Прибыли и убытки - Обесценение активов:

20 д.е.

Кредит. Гудвил:

20 д.е.

Обесценение гудвила при NCI, оцененной полным методом.

Когда вы оцениваете NCI, используя полный метод, гудвил представлен в полной сумме, так как он представляет как долю материнской компании, так и неконтролирующую долю участия.

Поэтому корректировка гудвила не требуется для целей теста на обесценение, и убыток от обесценения признается полностью.

Однако нужно соблюдать осторожность при признании убытка от обесценения. Это связано с неконтролирующей долей участия: вам необходимо распределить эту сумму в сводном отчете о финансовом положении между нераспределенной прибылью и NCI.

В отчете о прибылях и убытках этот убыток будет признан полностью в качестве расхода.

В нашем примере, поскольку гудвил представлен полностью, он составит 125 д.е., как и в расчете представленном выше.

Расчет убытка от обесценения будет тоже таким же, как выше.

Убыток от обесценения в размере 25 д.е. полностью признается в составе прибыли или убытка.

В консолидированном отчете о финансовом положении нужна следующая проводка:

Дебет. Нераспределенная прибыль:

20 д.е. (80% * 25 д.е.)

Дебет. NCI:

5 д.е. (20% * 25 д.е.)

Кредит. Гудвил:

25 д.е.