Как обесценивать активы по IAS 36?

Что вы должны делать, когда думаете, что стоимость ваших активов снизилась? И как вы это определяете? Именно для решения этих вопросов существует стандарт IAS 36 «Обесценение активов».

Знаете ли вы, что всемирный экономический кризис, последовавший за последней крупной рецессией, вызвал резкое падение цен на активы?

В некоторых странах цены на недвижимость упали на 30-50%!

Такое резкое и быстрое снижение также повлияло на финансовую отчетность по МСФО. Компании, владевшие значительными активами, должны были переоценить свою балансовую стоимость.

Давайте разберемся, как это можно сделать, используя стандарт МСФО (IAS) 36 «Обесценение активов».

[см. также полный текст стандарта IAS 36]

Какова цель IAS 36?

Целью МСФО (IAS) 36 «Обесценение активов» является обеспечение того, чтобы балансовая стоимость активов предприятия не превышала их возмещаемую сумму.

[см. параграф IAS 36:1]

Стандарт также определяет, когда происходит обесценение актива, как признать восстановление убытка от обесценения и какая информация, связанная с обесценением, должна раскрываться в финансовой отчетности.

Следующая схема показывает, к каким активам IAS 36 применяется, а каким нет:

|

МСФО (IAS) 36 «Обесценение активов» |

|

|

Не применим: |

Применяется: |

|

|

Когда вы имеете дело с учетом основных средств (IAS 16) или нематериальных активов (IAS 38), вам также, в принципе, нужно руководствоваться и МСФО (IAS) 36.

Что такое обесценение активов ('impairment')?

Активы обесцениваются, когда их балансовая стоимость ('carrying amount') превышает их возмещаемую сумму ('recoverable amount').

Выявление активов, подлежащих обесценению (тест на обесценение).

Если вы хотите соответствовать требованиям МСФО (IAS) 36, для выявления таких активов вам необходимо выполнить следующие процедуры:

- Вам необходимо оценить, есть ли какие-либо признаки того, что в конце каждого отчетного периода может быть обесценен актив.

- Вам не нужно проводить тест на обесценение, если нет никаких признаков обесценения. Однако вам необходимо оценить наличие таких признаков.

- Если вы владеете нематериальными активами с неопределенным сроком полезного использования (например, товарными знаками) или нематериальными активами, которые еще не доступны для использования, вам необходимо ежегодно проверять эти активы на предмет обесценения.

- Если в ваших учетных записях отражается какой-либо гудвил, приобретенный при объединении бизнеса, вам также необходимо ежегодно проверять этот гудвил на предмет обесценения.

Каковы признаки обесценения?

[см. параграф IAS 36:12]

Внешние источники информации:

- Наблюдаемые признаки того, что стоимость актива снизилась за период значительно больше, чем можно было ожидать за этот период в результате обычного использования актива.

- Значительные изменения с неблагоприятным воздействием на компанию в технологической, рыночной, экономической или правовой среде, в которой работает компания, или на рынке, для которого предназначен актив.

- Рыночные процентные ставки или другие рыночные нормы рентабельности инвестиций увеличились в течение периода времени, и этот рост, вероятно, повлияет на ставку дисконтирования, используемую при расчете ценности использования актива, что существенно уменьшит возмещаемую сумму актива.

- Балансовая стоимость чистых активов компании выше ее рыночной капитализации.

Внутренние источники информации:

- Устаревание или физическое повреждение актива.

- Существенные изменения с неблагоприятным воздействием на компанию, связанные с использованием актива. Например: актив не используется, компания планирует прекратить или реструктурировать вид деятельности, в которой используется актив, компанию планирует распоряжаться активом разнее ожидаемой ранее даты, и переоценка срока полезного использования актива как конечного, а не неопределенного.

- Внутренняя отчетность содержит доказательства, которые указывают на то, что экономические показатели актива оказались или будут хуже, чем ожидалось.

Стандарт также содержит указания, касающиеся дочерних компаний, ассоциированных компаний и совместных предприятий.

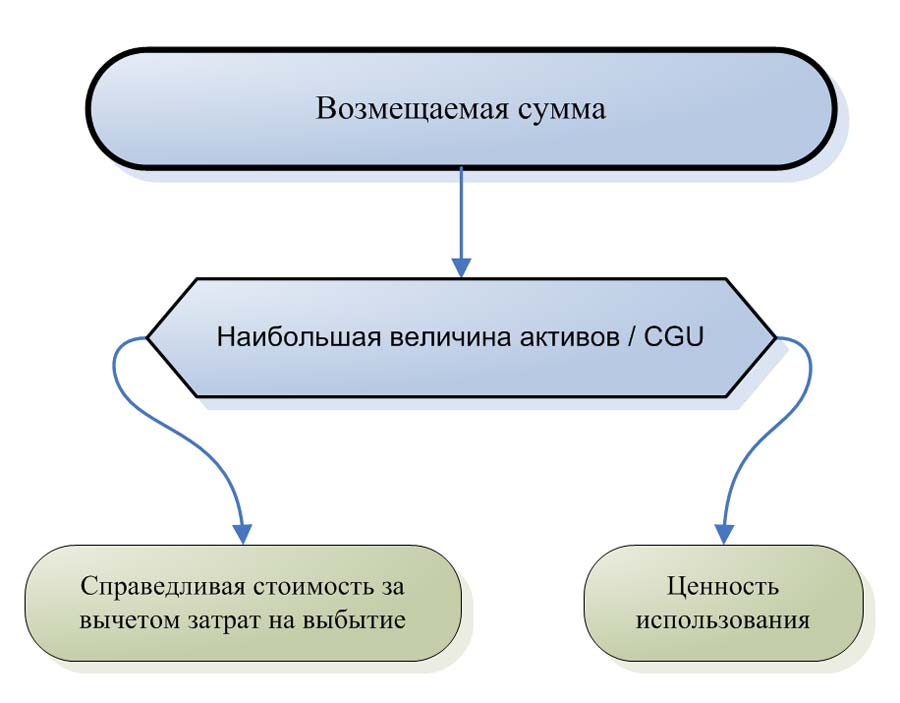

Оценка возмещаемой суммы.

[см. параграфы IAS 36:18 - 37]

Возмещаемая сумма ('recoverable amount') является наибольшей суммой из:

- справедливой стоимости актива или единицы, генерирующей денежные средства ('cash-generating unit' или CGU) за вычетом расходов по выбытие (продажу) и

- ценности использования актива / CGU.

Вы не обязательно должны определять обе эти величины, поскольку, если только одна из них превышает балансовую стоимость актива, тогда нет никаких нарушений.

Если отдельный актив не генерирует приток денежных средств, который в значительной степени независим от потоков денежных средств других активов (или групп активов), тогда вам необходимо определить возмещаемую сумму для CGU, которой принадлежит этот актив.

Справедливая стоимость за вычетом затрат на выбытие (продажу).

[см. параграфы IAS 36:28 - 29]

Правила и руководящие принципы для оценки справедливой стоимости любых активов устанавливаются стандартом МСФО (IFRS) 13 «Оценка справедливой стоимости». Настоящий стандарт применяется для всех периодов, начинающихся 1 января 2013 года или позже, поэтому вам необходимо принимать его во внимание.

[см. также полный текст стандарта IFRS 13]

Затраты на выбытие - это, например, судебные издержки, гербовые сборы и аналогичные налоги на сделку, затраты на ликвидацию актива и прямые дополнительные издержки для подготовки актива к продаже.

Ценность использования.

Ценность использования ('value in use') представляет собой приведенную (дисконтированную) стоимость будущих денежных потоков от актива или CGU.

Чтобы определить ценность использования, вам необходимо учитывать следующие элементы:

- Оценку будущих денежных потоков, которые компания ожидает получить от актива.

- Ожидаемые изменения объема или сроков будущих денежных потоков.

- Временная стоимость денег, представленная текущей рыночной безрисковой процентной ставкой.

- Оценка риска, свойственного активу.

- Другие факторы, такие как неликвидность актива, которые участники рынка будут учитывать при оценке будущих денежных потоков, которые компания ожидает получить от актива.

[см. параграф IAS 36:30]

Оценка ценности использования обычно может выполняться в 2 шага:

Шаг 1: Оцените ваши будущие денежные потоки.

Когда вы оцениваете ценность использования, вы всегда будете основывать свои прогнозы движения денежных средств на:

- Разумных и приемлемых предположениях, которые представляют собой наилучшую оценку руководством экономических условий, которые будут существовать в течение оставшегося срока полезного использования актива.

- Самые последние финансовые бюджеты / прогнозы, но не превышающие 5-летний срок.

- Экстраполяция прогнозов денежных потоков на периоды более 5 лет с использованием устойчивого или снижающегося темпа роста в последующие годы.

В ваши оценки денежных потоков вы должны включать:

- Прогнозы поступления денежных средств от продолжающегося использования актива.

- Прогнозы оттока денежных средств для получения притока денежных средств от продолжающегося использования актива, которые могут быть непосредственно отнесены или распределены на актив на разумной и последовательной основе.

- Чистые денежные потоки, подлежащие получению (или выплате) при выбытии актива по окончании срока его полезного использования.

В ваши оценки денежных потоков вы НЕ должны включать:

- Приток денежных средств от дебиторской задолженности.

- Отток денежных средств от кредиторской задолженности.

- Отток денежных средств, который, как ожидается, будет связан с будущей реструктуризацией, которую компания еще не совершила.

- Отток денежных средств, который, как ожидается, будет вызван улучшением или повышением производительности актива.

- Приток и отток денежных средств от финансовой деятельности.

- Поступления и платежи по налогу на прибыль.

Также нужно учитывать инфляцию. Вам нужно быть последовательным в прогнозировании ваших денежных потоков и выборе вашей ставки дисконтирования. Вы можете либо скорректировать свои будущие денежные потоки на размер инфляции, либо использовать номинальную ставку дисконтирования, либо вы можете прогнозировать свои будущие денежные потоки в реальном выражении и использовать реальную ставку дисконтирования.

Шаг 2: Определите ставку дисконтирования.

После прогнозирования ваших денежных потоков вам необходимо определить ставку дисконтирования, которую вы будете использовать для расчета приведенной стоимости.

Ставка дисконтирования представляет собой ставку до налогообложения, которая отражает текущую рыночную оценку как временной стоимости денег, так и рисков, характерных для актива.

Лучший способ выбрать свою учетную ставку - это изучить рынок и выбрать рыночную ставку прибыли. Но здесь нужна осторожность! Рыночные нормы прибыли обычно котируются как ставка после уплаты налогов, а вам нужна ставка до налогов. Поэтому вам нужно заранее определить ставку до налогообложения, основываясь на ставке после уплаты налогов.

См. также:

Признание и оценка убытка от обесценения.

[см. параграфы IAS 36:58 - 64]

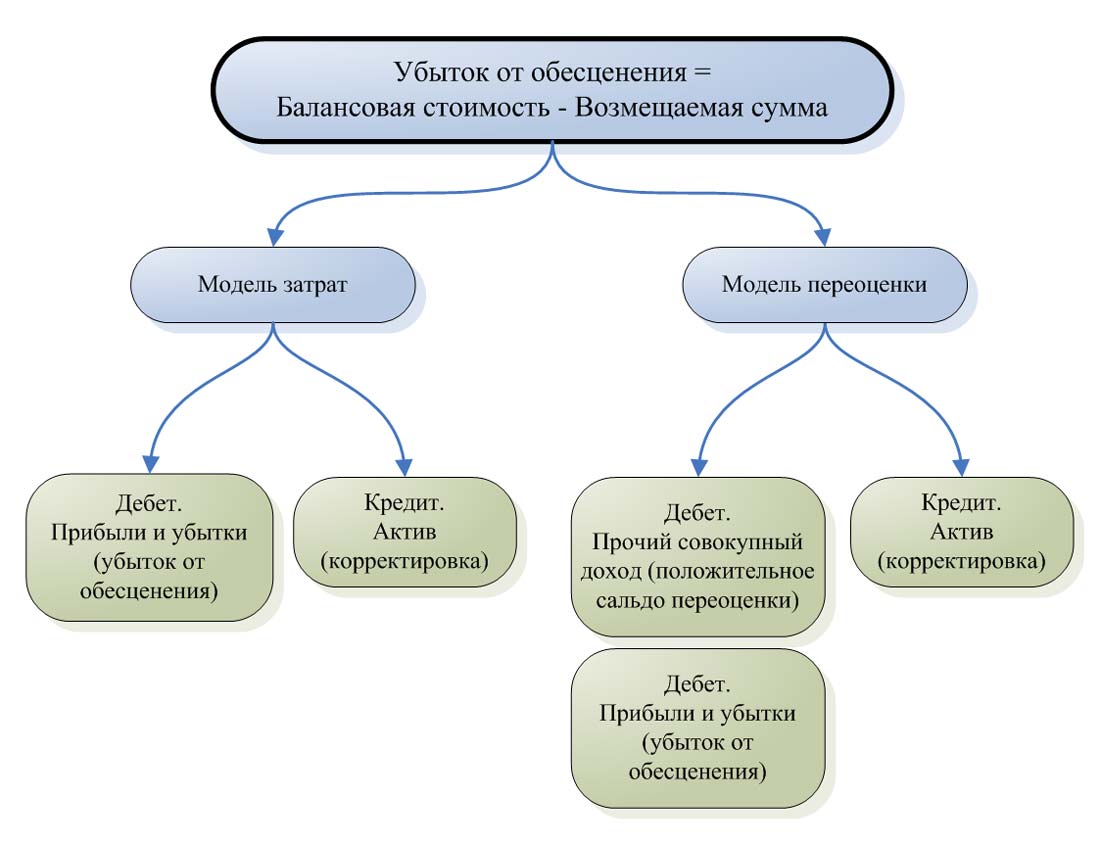

Если возмещаемая сумма актива ниже его балансовой стоимости, то предприятие должно признать убыток от обесценения как разницу между этими двумя суммами.

Убыток от обесценения признается в составе прибыли или убытка или уменьшает резерв по переоценке, если актив учитывается по переоцененной стоимости в соответствии с другими МСФО.

Не забудьте скорректировать амортизацию в будущих периодах, чтобы отразить новую балансовую стоимость актива.

Единицы, генерирующие денежные потоки (CGU).

Единица, генерирующая денежные потоки ('cash-generating unit'), представляет собой группу активов, которая генерирует приток денежных средств, который в значительной степени не зависит от притока денежных средств от других активов или групп активов.

Если вы не можете определить возмещаемую сумму для отдельного актива, вам придется определить единицу, генерирующую денежные потоки, которой принадлежит этот актив.

Например, вы не сможете установить справедливую стоимость за вычетом затрат на продажу для использованной 5-летней печи для пиццы, поскольку ее рыночная цена может быть недоступна. В то же время вы, возможно, не сможете вычислить ценность печи для пиццы, потому что вы действительно не можете оценить будущие поступления денежных средств от нее - эта печь не генерирует никаких денежных притоков.

Поэтому вам нужна CGU для этой печи, - и вероятно, это будет вся пиццерия.

При определении вашей CGU, вам необходимо быть последовательным от периода к периоду, чтобы включать тот же актив или тип активов.

Вам необходимо быть последовательным при определении балансовой и возмещаемой суммы CGU. Это означает, что вам необходимо включить те же активы в расчет балансовой стоимости и возмещаемой суммы.

[см. параграфы IAS 36:66 - 73]

Гудвил.

Если у вас есть гудвил, приобретенный при объединении бизнеса, то он должен быть распределен между всеми CGU (или их группой), которые, как ожидается, получат выгоду от синергии.

Каждая CGU, на которую распределяется гудвил, должна:

- представлять собой нижний организационный уровень компании, в отношении которого отслеживается гудвил для целей внутреннего управления; а также

- не выходить за рамки операционного сегмента, определенного в соответствии с МСФО (IFRS) 8 «Операционные сегменты».

Гудвил следует проверять на предмет обесценения на ежегодной основе.

CGU с распределенным гудвилом должна проверяться на предмет обесценения не реже одного раза в год. В этом случае тестирование означает сравнение:

- балансовой стоимости CGU, включая гудвил, и

- возмещаемой суммы этой CGU.

Корпоративные активы.

Корпоративные активы ('corporate active') представляют собой активы (кроме гудвила), которые способствуют будущим потокам денежных средств как рассматриваемых CGU, так и других CGU.

Примерами корпоративных активов являются здание штаб-квартиры компании, вычислительный центр или исследовательский центр.

Когда вы тестируете CGU, вы должны сначала определить все корпоративные активы, относящиеся к рассматриваемой CGU.

Затем, если часть балансовой стоимости корпоративного актива может быть распределена на эту CGU на разумной и последовательной основе, тогда вы должны сравнить балансовую стоимость этого подразделения плюс распределенную часть корпоративного актива с его возмещаемой суммой.

Если такое распределение невозможно, то вы следуете так называемому восходящему алгоритму:

- Сначала вы должны протестировать CGU без корпоративного актива на предмет обесценения и признать любой убыток от обесценения.

- Определите наименьшую группу CGU, которая включает в себя рассматриваемую CGU, и на которую часть балансовой стоимости корпоративного актива может быть распределена на разумной и последовательной основе.

- Сравните балансовую стоимость этой группы CGU, включая распределенную часть корпоративного актива, с возмещаемой суммы группы CGU.

- Признайте убыток от обесценения, как указано далее.

Убыток от обесценения единицы, генерирующей денежные потоки.

Если возмещаемая сумма CGU ниже ее балансовой стоимости, то предприятие признает убыток от обесценения.

Убыток от обесценения распределяется для уменьшения балансовой стоимости активов CGU в следующем порядке:

- Уменьшить балансовую стоимость любого гудвила, распределенного на CGU.

- Пропорционально распределить оставшийся убыток от обесценения на другие активы CGU, - на основе балансовой стоимости каждого актива в CGU. Эти распределения признаются убытками от обесценения отдельных активов.

При распределении убытка от обесценения вы должны убедиться, что вы не уменьшаете балансовую стоимость актива ниже самого высокого из значений:

- Его справедливая стоимость за вычетом стоимости выбытия;

- Его ценность использования;

- Нуль.

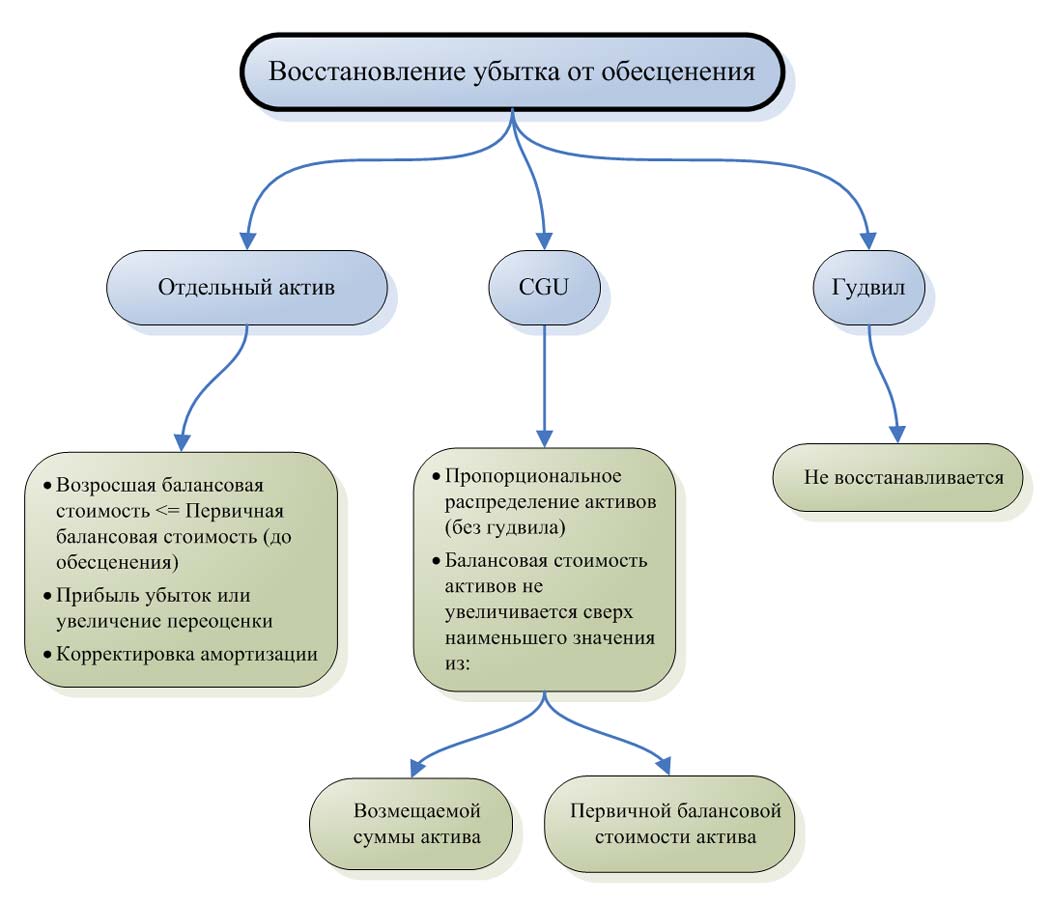

Восстановление убытка от обесценения.

Здесь вам необходимо придерживаться того же подхода, что и при определении убытка от обесценения. В конце каждого отчетного периода необходимо выяснить, есть ли признаки того, что убыток от обесценения, признанный в предыдущие периоды для актива (кроме гудвила), может больше не существовать или, возможно, уменьшился.

Вам необходимо оценить тот же набор показателей из внешних и внутренних источников, кроме как при оценке наличия обесценения, только с другой стороны.

Вы можете восстановить убыток от обесценения только при изменении оценки возмещаемой суммы актива. Это означает, что вы не можете обратить вспять убыток от обесценения.

Восстановление убытка от обесценения.

Восстановление убытка от обесценения.

Восстановление убытка от обесценения для отдельного актива.

Восстановление убытка от обесценения признается в отчете о прибылях и убытках, если оно не связано с переоцененным активом. Увеличение балансовой стоимости в результате восстановление не должно превышать первоначальную стоимость актива (за вычетом амортизации), которая была бы актива, если бы обесценение не было признано.

Кроме того, вы не должны забывать корректировать амортизацию в последующие периоды, чтобы отразить пересмотренную балансовую стоимость.

Возмещение убытка от обесценения CGU.

Когда вы восстанавливаете убыток от обесценения для единицы, генерирующей денежные потоки, вам необходимо распределить сумму восстановления по активам CGU (за исключением гудвила) пропорционально балансовой стоимости этих активов.

При этом балансовая стоимость активов недолжна превышать наименьшее из значений:

- Возмещаемой суммы актива;

- Балансовой стоимости актива, которая была бы определена (за вычетом амортизации), без учета убытка от обесценения этого актива за все предшествующие годы.

Восстановление убытка от обесценения гудвила.

Восстановление убытка от обесценения гудвила запрещено.