IAS 41 - Основы учета сельскохозяйственной деятельности

Стандарт МСФО (IAS) 41 «Сельское хозяйство» относится к учету специфического сектора экономики и достаточно редко используется большинством бухгалтеров. Рассмотрим основные вопросы, связанные с учетом по этому стандарту.

Хотя большинство компаний не занимается сельским хозяйством, оно по-прежнему остается одной из самых важных отраслей в мире.

Эта отрасль настолько важна и настолько отличается от других отраслей, что у нее есть собственный стандарт - МСФО (IAS) 41 «Сельское хозяйство».

[см. содержание стандарта]

Во многих развивающихся странах сельскохозяйственная деятельность представляет собой один из важнейших источников дохода. В конце концов, все должны есть. И одно это свидетельствует о важности сельского хозяйства.

В отличие от других отраслей, сельское хозяйство работает с живыми животными и растениями. По определению, живые животные и растения рождаются, растут и умирают.

Это приводит к ряду проблем при учете и представлении результатов сельскохозяйственных компаний.

Если вы занимаетесь сельскохозяйственным бизнесом, то вам необходимо целиком изучить этот стандарт. Но для общего ознакомления можно рассмотреть ключевые вопросы, связанные с учетом сельскохозяйственной деятельности.

Как идентифицировать сельскохозяйственную деятельность?

Первый и главный вопрос, связанный с живыми растениями и животными, - что такое сельскохозяйственная деятельность?

Сельскохозяйственная деятельность (англ. ' agricultural activity') - это управление биологической трансформацией (например, ростом) биологических активов (параграф IAS 41.5):

- продажа, или

- преобразование в сельскохозяйственную продукцию или

- преобразование в дополнительные биологические активы.

Вы должны приложить все усилия, чтобы правильно ответить на этот вопрос, потому что от этого зависит учет и отчетность.

Почему?

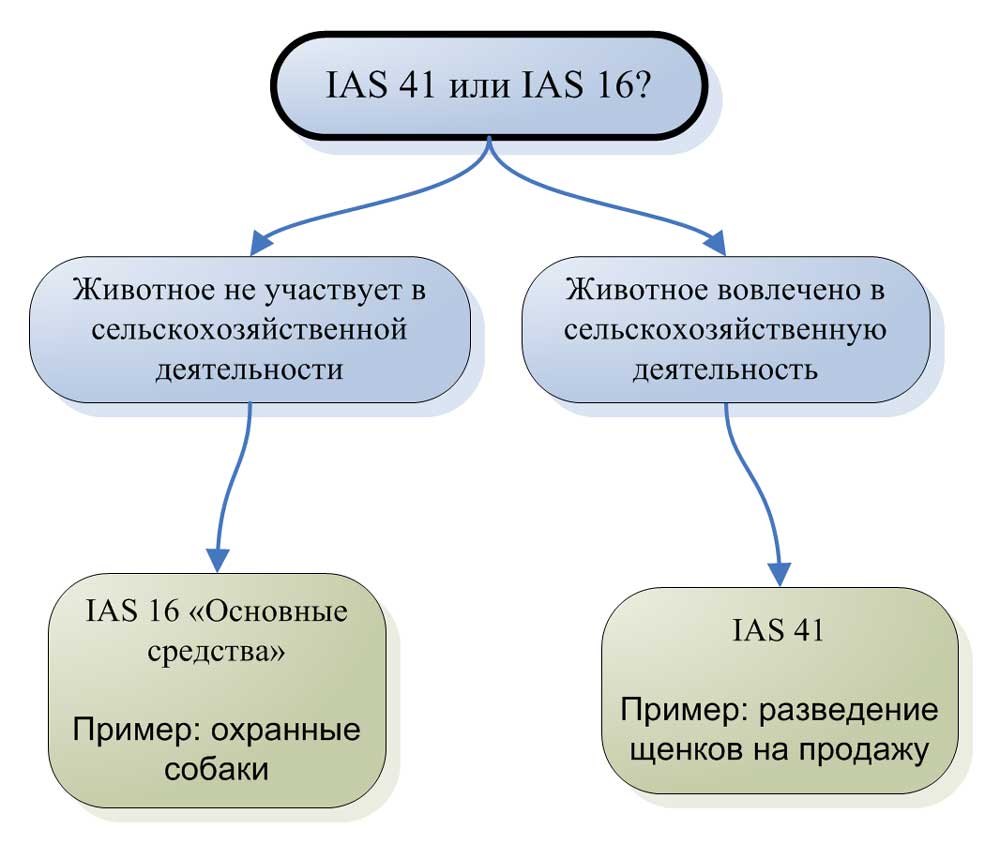

Представьте, что у вас есть собака.

Логично предположить, что поскольку это живое животное, оно является биологическим активом. Вы можете подумать: «Биологические активы регулируются IAS 41, поэтому мне нужно оценивать собаку по справедливой стоимости на конец каждого года».

Но не все так просто.

Нужно задаться вопросом: для чего нужна эта собака?

Это сторожевая собака, которая защищает вашу собственность и лает на всех проходящих мимо?

Если да, то вы не должны применять МСФО (IAS) 41. Вместо этого следует применять МСФО (IAS) 16 «Основные средства» и оценивать собаку по себестоимости за вычетом накопленной амортизации.

Причина в том, что охрана вашего имущества (территории) не является сельскохозяйственной деятельностью, и к ней не применяется МСФО (IAS) 41.

Или эта собака нужна, чтобы производить, выращивать щенков и продавать щенков?

В этом случае применяется МСФО (IAS) 41, поскольку селекция и продажа щенков являются сельскохозяйственной деятельностью.

Итак, если вы думаете, поскольку вы не фермер, вам не нужно беспокоиться об МСФО (IAS) 41, вы можете удивиться, узнав, что сельское хозяйство может скрываться в довольно неожиданных местах.

Всего несколько примеров:

Фармацевтические компании.

Некоторые фармацевтические компании создают собственные питомники для выращивания лекарственных растений с целью производства лекарств. Это сельскохозяйственная деятельность, и к ней применяется IAS 41.

Производители молочных продуктов.

Если компания выращивает свои собственные бактерии и культуры, а затем добавляет их в свои йогурты, то это сельскохозяйственная деятельность.

Производители ювелирных изделий.

Некоторые крупные производители ювелирных изделий производят свой собственный жемчуг, помещая в мягкие тела живых устриц посторонние предметы (например, куски раковин или паразитов). Затем устрица производит жемчуг, выделяя кристаллическое вещество вокруг постороннего объекта, чтобы защитить себя. Это также сельскохозяйственная деятельность.

С другой стороны, не все, что связано с живыми растениями или животными, - это сельскохозяйственная деятельность.

Опять же, приведем несколько примеров:

Цирк или Зоопарк.

Основная цель зоопарка (а также сафари, дельфинариума, школы верховой езды и т.д.) состоит в том, чтобы заработать деньги, показав животных публике. Это НЕ является сельскохозяйственной деятельностью, и в данном случае вместо IAS 41 применяется IAS 16.

При этом животные, живущие в зоопарке, иногда спариваются и производят потомство, но если это естественный процесс, не управляемый зоопарком, то это НЕ является сельскохозяйственной деятельностью.

Ситуация была бы иной, если бы зоопарк реализовывал активную программу воспроизведения животных и управлял этой программой. В этом случае племенные животные НЕ были бы случайными, и зоопарку пришлось бы применять МСФО (IAS) 41.

Рыбалка.

Все профессиональные рыбаки и рыболовецкие хозяйства могут вздохнуть с облегчением. Если ваша деятельность не связана с выращиванием рыбы, но просто ловите рыбу в реке или ином водоеме, это НЕ сельскохозяйственная деятельность.

Причина в том, что если рыба выросла естественным образом в водоеме, и это не имеет отношения к сельскому хозяйству.

То же самое относится к охоте и другим аналогичным видам деятельности по добыче биологических активов в местах их естественного обитания.

«Животные-работники».

Когда вы содержите животных в первую очередь для выполнения некоторых работ, например, тяговых лошадей, ездовых или сторожевых собак и т.д., тогда вы НЕ применяете МСФО (IAS) 41, потому что такие виды деятельности НЕ представляют собой биологическую трансформацию.

Вместо этого следует использовать МСФО (IAS) 16.

Как идентифицировать биологический актив?

Одно весьма распространенное заблуждение в бухгалтерском учете сельского хозяйства - это убежденность в том, что все, что производится сельским хозяйством, является биологическим активом.

Это не так.

Биологические активы (англ. ' biological asset') - это только живые растения и животные.

Производными продуктами биологических активов являются сельскохозяйственные продукты (англ. ' agricultural produce').

Яблоки, пальмовое масло, жемчуг, молоко, кофейные бобы, чайные листья - все это сельскохозяйственная продукция.

Почему это так важно?

Как только вы отделили сельскохозяйственную продукцию от биологического актива, другими словами - после того, как вы произвели продукт, он станет вашим запасом, и вы применяете для его учета МСФО (IAS) 2 «Запасы».

В момент сбора урожая вы должны оценивать свои новые запасы по справедливой стоимости за вычетом затрат на продажу. Последующая оценка выполняется согласно МСФО (IAS) 2 по наименьшему значению из себестоимости актива и чистой стоимости его реализации.

Сельскохозяйственная продукция не переоценивается по справедливой стоимости за вычетом затрат на продажу.

Как оценивать биологические активы?

Общее правило МСФО (IAS) 41 «Сельское хозяйство» предписывает оценку всех биологических активов по справедливой стоимости за вычетом затрат на продажу.

Однако есть несколько исключений:

1. Биологический актив не относится к сельскохозяйственной деятельности.

Об этом уже подробно упоминалось выше (сторожевые собаки, ловля рыбы и т.д.).

2. Плодовые культуры.

Это - сравнительно недавнее нововведение как в IAS 41, так и в IAS 16, принятом в 2014 году.

Плодовая культура (англ. 'bearer plant') - это живое растение, используемое при производстве или поставке сельскохозяйственной продукции, которое, как ожидается, будет производить более 1 периода.

Примерами плодовых культур являются фруктовые деревья, плодоносящие кустарники, виноградники и т. д.

Поскольку было бы достаточно сложно и нецелесообразно определять справедливую стоимость этих активов в конце каждого отчетного периода, они были исключены из сферы применения IAS 41.

Таким образом, вы можете учитывать эти активы по себестоимости за вычетом накопленной амортизации, в соответствии с IAS 16.

При этом имейте в виду, что речь идет только о растениях, но не о животных. То есть, если вы владеете дорогими собаками и используете их для разведения щенков, то извините, это не плодоносящая культура.

3. Активы, справедливую стоимость которых нельзя достоверно оценить.

Обычно, когда справедливую стоимость нельзя оценить, вы можете оценить актив по его себестоимости за вычетом накопленной амортизации.

Однако в данном случае, МСФО (IAS) 41 предписывает, что справедливая стоимость является определяющей характеристикой биологических активов. То есть, если актив является биологическим активом, его справедливую стоимость МОЖНО надежно оценить.

Исключение допускается только при первоначальном признании, но не позже. Если вы получили биологический актив в подарок, и рыночные цены для него недоступны, вы сможете использовать модель себестоимости.

Другие ситуации маловероятны.