IAS 12 - Как рассчитать налоговую стоимость?

Стандарт МСФО (IAS) 12 «Налоги на прибыль» считается достаточно сложным, и некоторые его определения настолько неясны, что многие люди теряются, не зная, что делать. Рассмотрим концепцию налоговой стоимости и попробуем дать несколько полезных советов о том, как ее определить.

Определение налоговой базы (налоговой стоимости) активов или обязательств для некоторых бухгалтеров является болезненным процессом, поскольку им сложно понять некоторые определения стандарта МСФО (IAS) 12.

С чем нужно разобраться в первую очередь?

Прежде чем пытаться определить налоговую стоимость (или налоговую базу, от англ. 'tax base') любого актива или обязательства, задайте себе следующие вопросы:

- Что произойдет, когда в будущем я возмещу этот актив (т.е. самортизирую его балансовую стоимость) или погашу это обязательство и удалю его из своего баланса?

- Повлияет ли это на мои налоговые платежи в период возмещения или погашения?

- Другими словами, придется ли мне внести некоторую корректировку в мою бухгалтерскую прибыль, чтобы получить налогооблагаемую прибыль?

Если да, то налоговая стоимость этого актива или обязательства определенно отличается от его балансовой стоимости.

Если нет, то налоговая база этого актива или обязательства равна его балансовой стоимости.

Определение налоговой стоимости активов.

В МСФО (IAS) 12 «Налоги на прибыль» этот термин определяется так:

Налоговая стоимость актива - это сумма, которая будет вычитаться для целей налогообложения из любых налогооблагаемых экономических выгод, которые будут поступать в компанию, когда она возмещает балансовую стоимость актива.

[см. параграф IAS 12:7]

Тем не менее, налоговую стоимость актива можно воспринимать как некую остаточную стоимость, которую можно вычитать в целях налогообложения в будущем.

С точки зрения налоговой стоимости существует 2 типа активов. Независимо от того, с каким типом вы имеете дело, порядок определения налоговой стоимости активов тот же.

Рассмотрим эти два случая.

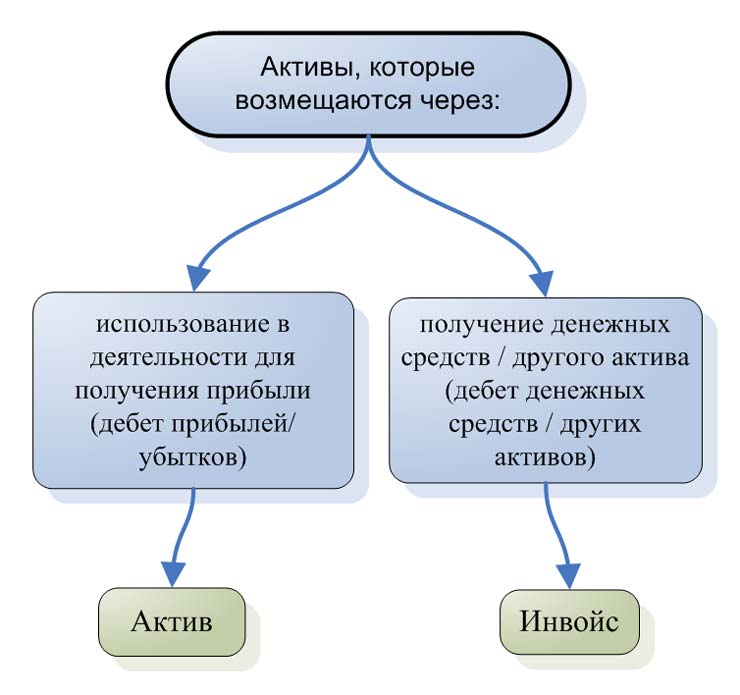

Активы, стоимость которых возмещается за счет их использования.

По мере того, как вы будете восстанавливать (амортизировать) балансовую стоимость этих активов, используя их, чтобы получить прибыль, вы, вероятно, будете включать их в свою прибыль или убыток в будущем. Примерами таких активов являются основные средства или расходы будущих периодов.

Пример.

Предположим, у вас есть машина стоимостью 1 000 д.е., и вы начисляете амортизацию в размере 200 д.е. Однако для целей налогообложения вы можете вычесть только 150 д.е. в этом году.

Очевидно, что балансовая стоимость этого актива составляет 800 д.е., что на 200 д.е. меньше первоначальной стоимости.

Какой будет налоговая стоимость актива? Что остается для будущих налоговых вычетов?

Так как вы уже вычли 150 д.е., вы сможете вычесть 850 д.е. в будущем (1000 - 150), поэтому налоговая база машины составляет 850 д.е.

Активы, которые будут возмещены через получение денежных средств или другого актива.

В этом случае вы не будете списывать балансовую стоимость через прибыль или убыток. Вместо этого вы будете кредитовать балансовую стоимость в отношении любых денежных средств или другого вознаграждения, полученного в обмен. Примером таких активов является дебиторская задолженность.

Пример.

Допустим, у вас есть проценты к получению в размере 500 д.е. Однако вы не включали эту дебиторскую задолженность в расчет налогооблагаемой прибыли, потому что в вашей стране проценты к получению облагаются налогом кассовым методом (при получении денежных средств).

Что остается для будущих налоговых вычетов при возмещении этой дебиторской задолженности?

Ответ - ничего. Ноль.

Почему?

Потому что, когда вы соберете дебиторскую задолженность в будущем, получив денежные средства, вам необходимо включить ее в свою налоговую декларацию. Сколько вы можете вычесть для целей налогообложения во время налогообложения? Ничего. Эта сумма полностью облагается налогом.

Поскольку балансовая стоимость этой дебиторской задолженности составляет 500 д.е., а налоговая база - 0, вы можете использовать временную разницу и отложенный налог.

Определение налоговой стоимости обязательств.

Определение налоговой стоимости обязательства из стандарта МСФО (IAS) 12 «Налоги на прибыль»:

Налоговая стоимость обязательства представляет собой его балансовую стоимость, за вычетом любой суммы, которая будет вычитаться для целей налогообложения в отношении этого обязательства в будущих периодах.

[см. параграф IAS 12:8]

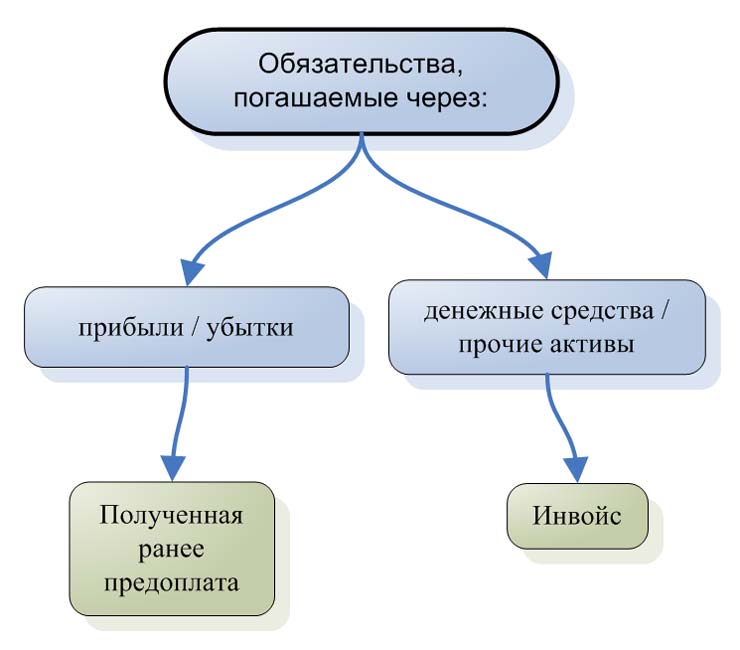

С точки зрения налоговой базы существует 2 типа обязательств:

Погашение стоимости обязательств.

Погашение стоимости обязательств.

Обязательства, которые будут погашены через прибыль или убыток.

Это обязательства, которые вы прекратите признавать, списав их на прибыль или убыток, например, незаработанный доход или различные доходы, когда денежные средства получены заранее.

Пример.

Предположим, вы получили предоплату 200 д.е. от клиента за услуги, которые вы предоставите в следующем году. Доход облагается налогом в зависимости от времени его получения (т.е. оказания услуг), а не во время получения предоплаты.

Какой будет налоговая стоимость обязательства за полученную предоплату? Другими словами, какую стоимость вы НЕ собираетесь вычитать в будущем?

В этом случае, когда вы предоставляете услуги и, таким образом, погашаете обязательство по предоплате, начисляя его как доход в прибыль или убыток, - можете ли вы вычесть что-то из этого дохода для целей налогообложения в следующем году?

Нет, не можете. Вы должны полностью облагать налогом свой доход. Здесь нет НИКАКИХ вычетов, а это означает, что налоговая база вашего обязательства равна его балансовой стоимости. Поскольку нет временной разницы, нет отложенного налога.

Однако, если вам нужно обложить налогами свои доходы во время получения наличных денег, а не на время предоставления услуги, ситуация будет иной. В таком случае вы облагаете налогом выручку, когда получаете предоплату, и в следующий период погашения обязательства вы можете вычесть полную сумму из налогооблагаемой прибыли.

Таким образом, сумма, которую вы не собираетесь вычитать в будущем, становится равной нулю, что будет налоговой базой вашего обязательства.

Обязательства, которые будут погашены за счет получения денежных средств или другого актива.

Здесь вы будете погашать обязательство, заплатив деньги или отдав другой актив. Примерами таких обязательств являются кредиторская задолженность или резервы.

Пример.

Предположим, вы признали резерв заработной платы в размере 800 д.е. Допустим, в соответствии с налоговыми правилами в вашей стране вы не можете вычитать затраты на создание этого резерва для целей налогообложения, пока вы фактически не выплатите вознаграждение (заработную плату).

Какой будет налоговая стоимость этого резерва? Какую сумму вы НЕ собираетесь вычитать в будущем?

Ответ - ноль.

Почему?

Потому что, когда вы выплачиваете вознаграждение сотрудникам и таким образом погашаете обязательство, вы можете в течение этого времени вычесть полную сумму для целей налогообложения.

Поэтому сумма, которую вы НЕ собираетесь вычесть в будущем, становится равной нулю, что будет налоговой базой вашего обязательства.