IAS 10 - Как учитывать события после отчетного периода?

Стандарт МСФО (IAS) 10 «События после отчетного периода» обычно редко применяется, но в условиях пандемии коронавируса он стал более актуален. Рассмотрим основные положения стандарта и порядок отражения в отчетности корректирующих и некорректирующих событий после отчетного периода.

Стандарт МСФО (IAS) 10 «События после отчетного периода» был принят достаточно давно. На самом деле, это один из самых старых стандартов МСФО.

Он короткий и легкий для понимания, считается простым по сравнению с другими сложными стандартами, и применяется не часто.

Тем не менее, продолжающаяся пандемия коронавируса заставила бухгалтеров вспомнить об этом стандарте.

Очевидно, что значительные последствия пандемии затронули бизнес в 2020 году, после окончания 2019 отчетного года.

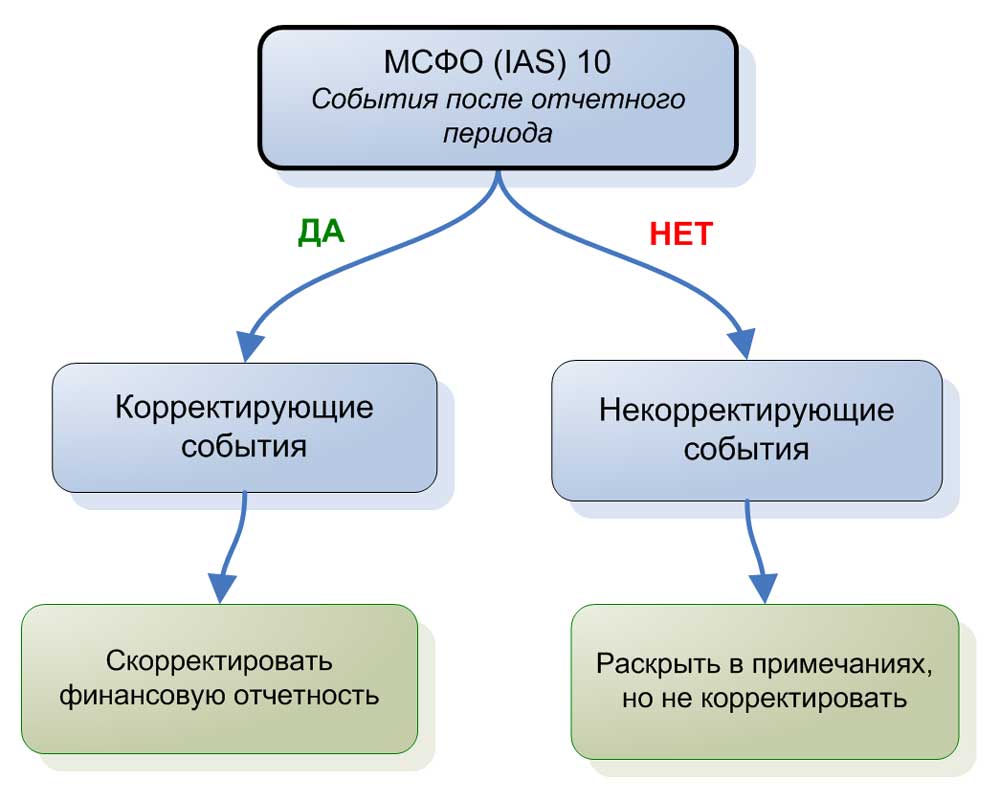

Итак, что IAS 10 говорит о подобных событиях? Должны ли вы корректировать отчетность с учетом этих событий или нет?

Начнем с основ стандарта.

Когда следует применять МСФО (IAS) 10?

Цель стандарта МСФО (IAS) 10 «События после отчетного периода» заключается в ответе на два основных вопроса:

- Когда вы должны корректировать свою финансовую отчетность, в связи с событиями, произошедшими после окончания отчетного периода; и

- Какие раскрытия информации вы должны сделать об этих событиях.

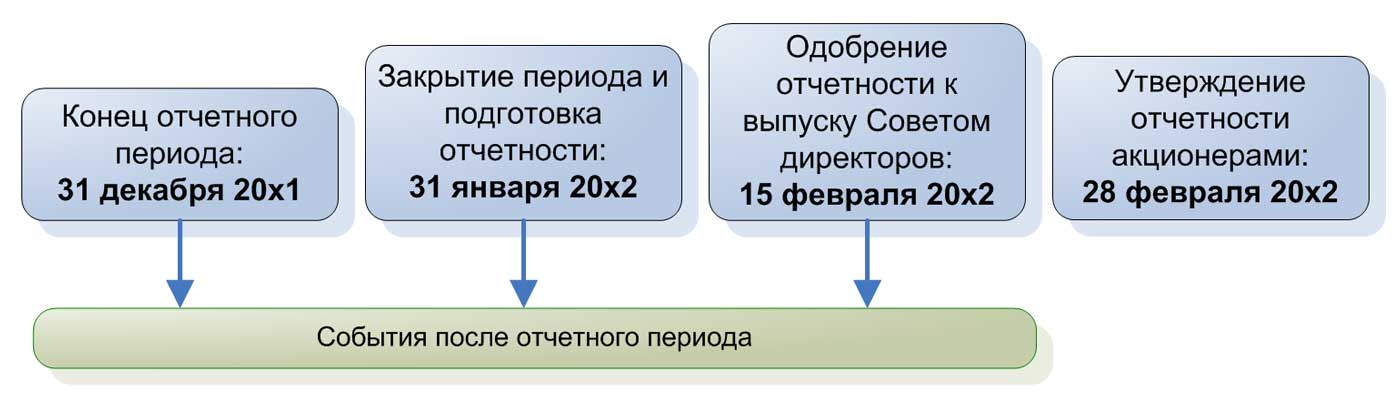

Итак, представьте, что ваш финансовый год заканчивается 31 декабря 20x1, ваши бухгалтеры подготовили отчетность к 31 января 20x2, Совет директоров рассмотрел и одобрил отчетность к выпуску 15 февраля 20x2, а акционеры утвердили ее 28 февраля 20x2.

Иллюстрация событий после отчетного периода.

Иллюстрация событий после отчетного периода.

По определению, вы должны рассматривать все, что произошло между 31 декабря 20X1 и 15 февраля 20X2 как событие после отчетного периода.

Хорошо, но что, если 16 февраля 20x2 произойдет землетрясение и разрушит ваше здание?

Это определенно является событием после окончания отчетного периода, но не в соответствии с определением МСФО (IAS) 10, поскольку оно выходит за рамки этих двух важных дат.

Конечно, конкретная дата одобрения финансовой отчетности к выпуску руководством может отличаться в зависимости от законодательства конкретной страны.

В стандарте IAS 10 определенно говорится, что если финансовая отчетность должна быть одобрена наблюдательным советом, состоящим исключительно из неисполнительных директоров, то дата одобрения исполнительным руководством является более важной и решающей (т.е. вам не нужно беспокоиться о дате одобрения наблюдательным советом).

[см. параграф IAS 10:6]

Теперь перейдем ко второму вопросу:

Как отчитываться о событиях после отчетного периода?

Допустим, ваше событие находится в пределах даты одобрения руководством и, таким образом, вы должны что-то предпринять в связи с этим.

Что именно?

Это зависит от типа события, с которым вы имеете дело.

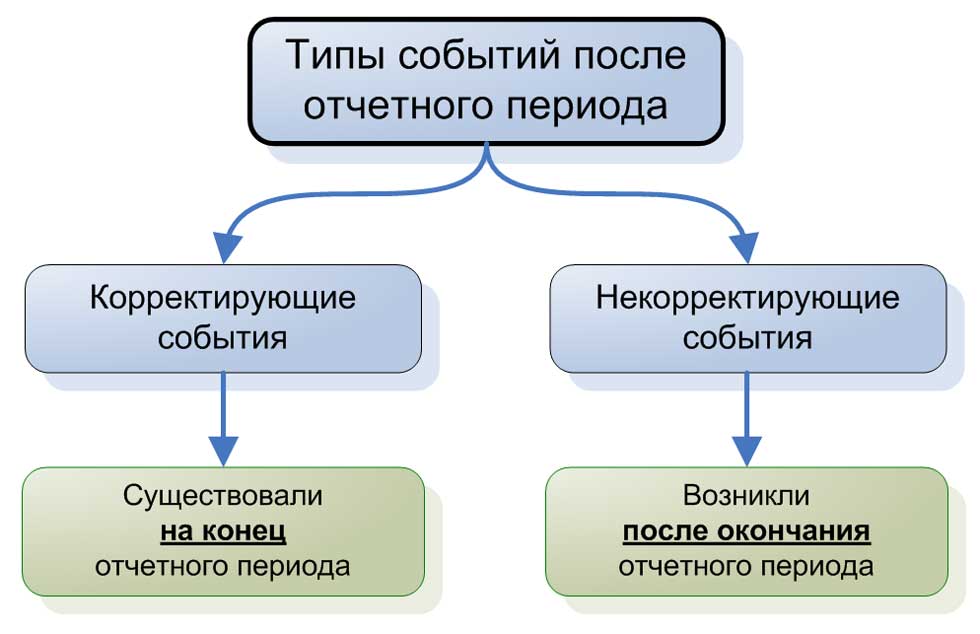

Есть два типа событий:

Типы событий после отчетного периода.

Типы событий после отчетного периода.

1. Корректирующие события.

Корректирующие события (англ. 'adjusting events') - это события, которые свидетельствуют об условиях, существовавших на конец отчетного периода.

Примеры корректирующих событий:

- Судебный процесс завершился после окончания отчетного периода, и он подтвердил существующую обязанность компании, под которую она должна была сформировать резерв в соответствии с МСФО (IAS) 37.

- После окончания отчетного периода обанкротился покупатель, что подтвердило его кредитное обесценение, и что ожидаемый кредитный убыток (ECL) по его долгу должен быть признан в соответствии с МСФО (IFRS) 9.

- Продажа запасов после окончания отчетного периода по цене ниже себестоимости предполагает, что чистая возможная цена продажи запасов (NRV) была ниже их себестоимости.

- Премиальные выплаты (по результатам деятельности за период) после окончания отчетного периода, предполагают соответствующую существующую обязанность на конце года.

- Обнаружение ошибок или умышленной подделки финансовых данных означает, что финансовая отчетность неверна.

Что делать с этими событиями?

В соответствии с параграфом МСФО (IAS) 10:8, вы должны корректировать суммы, признанные в вашей финансовой отчетности, для отражения корректирующих событий после окончания отчетного периода.

Вот простая иллюстрация:

Компании DEF грозит судебное дело за продажу зараженных продуктов питания своим покупателям. DEF отвергла эти претензии и не сформировала под этот иск резерв в финансовой отчетности по состоянию на 31 декабря 20x1 года.

2 февраля 20x2, суд выносит решение, обязывающее DEF возместить ущерб в размере 1 млн. д.е. На эту дату финансовая отчетность еще не одобрена к выпуску.

Таким образом, это корректирующее событие должно быть отражено в финансовой отчетности по состоянию на 31 декабря 20X1 года.

DEF необходимо создать резерв (т.е. оценочное обязательство, в соответствии с IAS 37) на сумму ущерба, поскольку данное обязательство существовало на 31 декабря 20X1 (компания продавала зараженные продукты ранее этой даты).

Компания делает следующую проводку:

Дебет. Судебные издержки в составе прибыли или убытка:

1 млн. д.е.;

Кредит. Оценочное обязательство (резерв) под судебные издержки:

1 млн. д.е.

2. Некорректирующие события.

Некорректирующие события (англ. 'non-adjusting events') - это события, которые указывают на условия, возникшие после окончания отчетного периода.

Примеры:

- Снижение справедливой стоимости инвестиций после окончания отчетного периода,

- Стихийные бедствия, войны, пандемия и т.д., произошедшие после отчетного периода.

Что делать с этими событиями?

В соответствии с параграфом IAS 10:10, вы НЕ ДОЛЖНЫ корректировать суммы, признанные в финансовой отчетности, чтобы отразить некорректирующее событие после отчетного периода.

Вместо этого, в соответствии с параграфом IAS 10:21, вы должны раскрыть следующую информацию по каждой существенной категории некорректирующих событий после отчетного периода:

- Характер события, и

- Расчетную оценку финансового влияния события (или сообщить о том, что такая оценка невозможна, если это правда).

Вот простая иллюстрация:

Компания DEF владеет заводом. 15 января 20x2 произошло крупное землетрясение, в результате чего завод был разрушен.

На момент землетрясения финансовая отчетность за год, закончившийся 31 декабря 20x1, еще не была одобрена руководством.

Компании DEF не следует корректировать свою финансовую отчетность, поскольку землетрясение не является корректирующим событием.

Вместо этого, DEF раскрывает это событие и его финансовое влияние в примечаниях к финансовой отчетности.

Дивиденды, объявленные после отчетного периода.

Стандарт IAS 10 в параграфе 12 отдельно оговаривает, что дивиденды, объявленные после окончания отчетного периода, не отражаются как обязательства на конец отчетного периода.

Другими словами, вы должны относиться к ним как к некорректирующему событию.

Допустим, что в январе 20x2 компания DEF объявила дивиденды на общую сумму 10,000 д.е. от прибыли 20x1 года.

Обязательство по выплате дивидендов признается, когда акционерам предоставили право на их получение - т.е. в январе 20x2, а не в 20x1 году.

МСФО (IAS) 10 и допущение о непрерывности деятельности.

Параграф IAS 10:14 говорит, что вы не должны подготавливать финансовую отчетность на основе принципа непрерывности деятельности, если после окончания отчетного периода руководство примет какое-либо из следующих решений:

- ликвидировать компанию,

- приостановить деятельность компании,

- у руководства не будет иной реалистичной альтернативы, кроме как принять одно из двух вышеуказанных решений.

Что это означает на практике?

Если какое-либо событие, произошедшее после окончания отчетного периода, привело к ликвидации компании или приостановке ее деятельности, то допущение о непрерывности деятельность больше не применяется, и компания не будет работать в течение как минимум 12 месяцев после окончания отчетного периода.

Приведем две простые иллюстрации:

Иллюстрация 1. Руководство решает ликвидировать компанию.

Допустим, что 15 января 20x2, менеджеры компании DEF решили ликвидировать бизнес, продать все активы и погасить все обязательства DEF.

В этом случае допущение о непрерывности деятельности больше не применяется и финансовая отчетность за 20x1 не должна составляться на основе принципа непрерывности деятельности.

Как составляется отчетность в такой ситуации?

Это описано в данной публикации:

IAS 1 - Как подготовить финансовую отчетность по МСФО для компании, которая прекращает деятельность?

Иллюстрация 2. Землетрясение уничтожает бизнес.

Рассмотрим описанный выше случай с землетрясением, но теперь представьте, что землетрясение было настолько серьезным, что уничтожило большую часть активов DEF и в результате, DEF не сможет продолжать свою деятельность.

Как упоминалось выше, это землетрясение является некорректирующие событием, и поэтому DEF должна просто раскрыть его финансовое влияние.

Тем не менее, такой подход справедлив только при условии, что компания DEF пережила землетрясение и сможет продолжить вести бизнес в обозримом будущем.

Но в нашей иллюстрации DEF находится в совершенно иной ситуации.

Здесь допущение о непрерывности деятельности не применимо, поскольку DEF вынуждена прекратить деятельность.

В результате, независимо от того, что землетрясение является некорректирующим событием, годовая финансовая отчетность за 20X1 год не составляется на основе допущения о непрерывности деятельности.

Как применять IAS 10 в связи с пандемией коронавируса?

Вопрос применения IAS 10 и других стандартов в условиях пандемии освещен в этой публикации:

Как пандемия коронавируса отразится на подготовке отчетности по МСФО?

В целом, можно резюмировать, что нынешняя пандемия является некорректирующим событием, так как на большинство компаний повлиял не сам вирус, а меры, принимаемых правительствами стран, чтобы остановить распространение вируса.

Меры же были приняты в основном после окончания 2019 года.

Тем не менее, каждой компании необходимо прояснить следующий вопрос:

Если влияние мер на вашу деятельность оказалось настолько сильным, что привело в итоге к решению о ликвидации, то допущение о непрерывности деятельности больше не применяется, и вы не должны составлять финансовую отчетность на основе этого допущения.