IAS 2 - Как оценивать себестоимость запасов по МСФО?

Рассмотрим принципы оценки стоимости запасов и основные компоненты затрат, включаемых в оценку себестоимости и чистой возможной цены продажи (NRV) запасов, в соответствии с МСФО (IAS) 2 «Запасы».

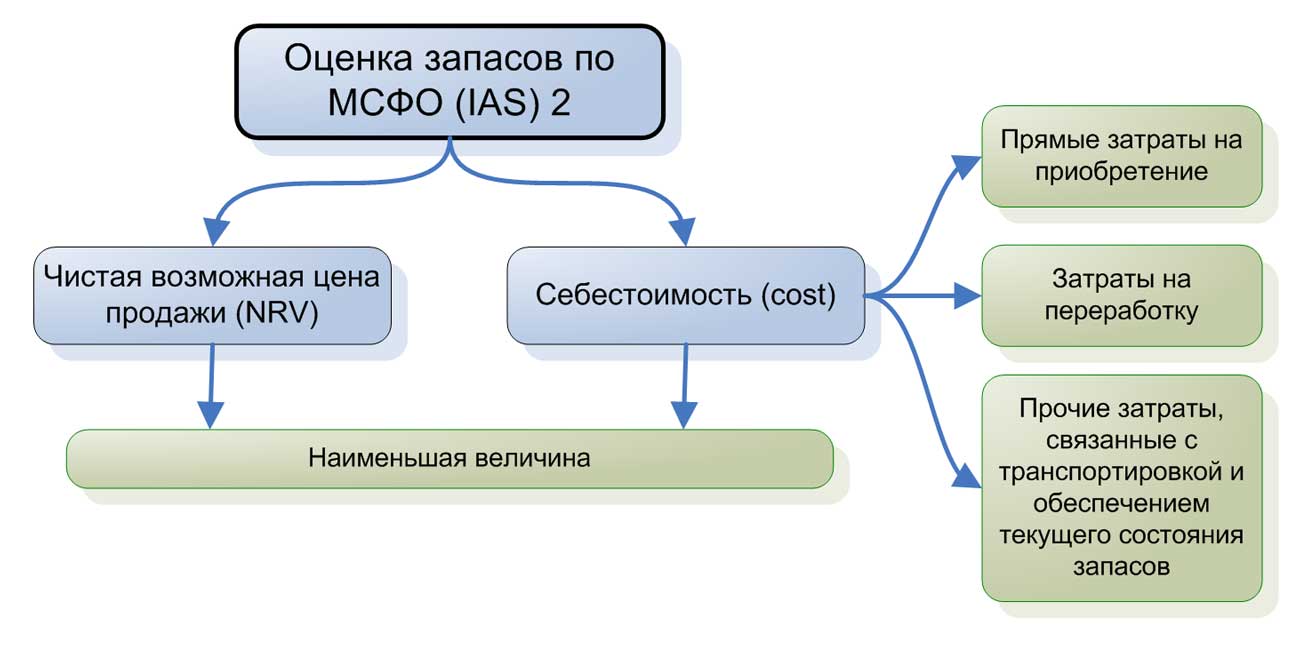

Согласно параграфу МСФО (IAS) 2:9 запасы оцениваются по наименьшей величине из себестоимости и чистой возможной цены продажи.

Рассмотрим первую составляющую этого основополагающего принципа оценки запасов - себестоимость (англ. 'cost').

Оценка запасов по МСФО (IAS) 2.

Оценка запасов по МСФО (IAS) 2.

Компоненты себестоимости запасов.

Себестоимость запасов включает ряд затрат, перечисленных в параграфе IAS 2:10. Это:

- все прямые затраты на приобретение запасов,

- затраты на переработку запасов и

- прочие затраты, связанные с транспортировкой и обеспечением текущего состояния запасов.

Затраты на приобретение.

Затраты на приобретение запасов включают цену покупки, импортные пошлины и прочие налоги, связанные с закупкой (кроме налогов, которые впоследствии возмещаются налоговыми органами), а также затраты на транспортировку, погрузку и расходы, непосредственно связанные с закупкой.

Из себестоимости также исключаются (вычитаются) торговые скидки, уступки и прочие аналогичные статьи.

[См. параграф IAS 2:11]

Предусмотренные договором скидки и уступки признаются заранее, если существует вероятность того, что они будут получены или вступят в силу.

Дискреционные (т.е. не предусмотренные договором) скидки и уступки не признаются заранее. Порядок учета дискреционных скидок и уступок при оценке себестоимости не указан явным образом в IAS 2, но к ним можно применять параграф IAS 34:B23 (из дополнительного руководства к стандарту IAS 34 «Промежуточная отчетность»).

Особенности учета таких скидок при оценке запасов показаны в примере ниже.

Пример учета договорных скидок на объем закупок при оценке себестоимости запасов.

На 1 января 20x1 Компания А, ритейлер, заключает договор с поставщиком продукта X. В соответствии с 2-летним договором, Компания А приобретает продукт X по цене 100 д.е. за единицу.

Договор предусматривает, что Компания А получает 5 д.е. скидки за каждую купленную единицу товара (применяется ретроспективно в отношении всех закупок), если она купит по меньшей мере 10,000 единиц продукта в течение 2-летнего срока действия договора.

В течение года 20x1, Компания A закупила 9,000 ед. продукта, из которых 8,500 уже были проданы клиентам на конец года.

На 31 декабря 20x1 Компания A оценивает высокую вероятность получения скидки на объем закупок продукта Х, так как продажи этого продукта усилились во второй половине 20x1 года.

Рассматриваемая скидка является договорной, поэтому Компания А признает ее в своей финансовой отчетности за 20x1 год, сделав следующие проводки:

1. Компания А приобретает 9,000 ед. продукта по цене $100 за единицу, из которых 8,500 ед. были проданы в течение отчетного периода.

Кредит. Денежные средства: 900,000 д.е.

Дебет. Запасы: 50,000 д.е.

Дебет. Себестоимость проданных товаров: 850, 000 д.е.

2. Компания A начисляет скидку в размере 5 д.е. на единицу продукции.

Кредит. Дебиторская задолженность по расчетам с поставщиками: 45,000 д.е.

Дебет. Запасы: 2,500 д.е.

Дебет. Себестоимость проданных товаров: 42,500 д.е.

Пример учета дискреционных скидок на объем закупок при оценке себестоимости запасов.

На 1 января 20x1 компания А, ритейлер, заключает договор с поставщиком продукта X. В соответствии с 2-летним договором, компания А покупает продукт X по цене $ 100 за единицу.

Поставщик X обычно предоставляет скидки компаниям при больших объемах закупок. Однако, эти скидки не предусмотрены договором и предоставляются полностью на усмотрение поставщика X.

В течение 20x1 Компания А приобрела 9,000 единиц продукта. По состоянию на 31 декабря 20x1 Компания А предполагает предоставление ей поставщиком уступки по итогам 2-летнего срока действия договора.

Поскольку уступка является дискреционной, Компания А не признает ее в своей финансовой отчетности за 20x1 год. Если размер предполагаемой уступки окажется существенным, Компания А раскроет ее в качестве условного актива.

Затраты на переработку.

В соответствии с параграфом IAS 2:12, затраты на переработку включают в себя:

- Затраты, напрямую связанные производством продукции (например, используемое в переработке сырье или трудозатраты),

- Распределенные переменные производственные накладные расходы,

- Распределенные постоянные производственные накладные расходы.

Переменные производственные накладные расходы.

Переменные производственные накладные расходы (англ. 'variable production overheads') - это косвенные производственные затраты, которые меняются в зависимости от объема производства. Примерами этих расходов являются косвенные затраты на сырье или трудозатраты.

Переменные производственные накладные расходы распределяются на каждую единицу продукции на основе фактической загрузки производственных мощностей, как указано в параграфе IAS 2:13.

Тем не менее, сверхнормативные потери сырья и другие неэффективные затраты относятся на расходы в отчете о прибылях и убытках по мере их возникновения [см. параграф IAS 2:16(a)].

Постоянные производственные накладные расходы.

Постоянные производственные накладные расходы (англ. 'fixed production overheads') - это косвенные производственные затраты, которые остаются относительно неизменными независимо от объема производства.

Примерами этих расходов являются амортизация и расходы на обслуживание зданий и оборудования, используемых в процессе производства, а также административные расходы на управление производством.

Постоянные производственные накладные расходы распределяются на каждую единицу продукции на основе нормальной загрузки производственных мощностей.

На практике, в качестве нормальной мощности наиболее часто используется фактический уровень производства.

Но фактический уровень производства необходимо корректировать во время периодов простоя (например, из-за отсутствия заказов от покупателей) или непредвиденного ремонта зданий или оборудования. Результаты таких корректировок соответствующих постоянных производственных накладных расходов сразу признаются в составе прибыли и убытков, а не в себестоимости запасов [см. параграф IAS 2:13].

Необходимо отметить, что распределение производственных накладных расходов является обязательным требованием согласно МСФО (IAS) 2, то есть компания не может принять решение об их исключении из себестоимости запасов.

См. также более подробные примеры распределения расходов на себестоимость запасов:

IAS 2 - Как распределить затраты на переработку запасов на себестоимость продукции?

Прочие затраты, включаемые в себестоимость запасов.

IAS 2 позволяет включать в балансовую стоимость запасов прочие затраты, не являющиеся прямыми затратами на закупку или переработку. Но эти прочие затраты должны быть связаны с «обеспечением текущего местонахождения и состояния запасов» [см. параграф IAS 2:15].

Примерами таких затрат являются непроизводственные накладные расходы или затраты на разработку продуктов для конкретных клиентов.

Однако параграф IAS 2:16 содержит перечень конкретных затрат, которые необходимо исключать из себестоимости запасов:

- сверхнормативные потери сырья, трудозатраты или прочие производственные затраты;

- затраты на хранение, кроме затрат, необходимых для перехода к следующей стадии производства;

- административные накладные расходы, не связанные с транспортировкой запасов и обеспечением их текущего состояния; и

- затраты на продажу.

МСФО (IAS) 23 «Затраты по заимствованиям» устанавливает критерии для признания затрат по заимствованиям в себестоимости запасов.

Затраты на хранение запасов.

Затраты на хранение (англ. 'storage costs') исключаются из себестоимости запасов, если они не требуются для перехода к дальнейшей стадии производства. Таким образом, хранение готовой продукции на складе не увеличивает их себестоимость.

То же самое относится к расходу сырья на хранение или незавершенному производству из-за нарушения сроков производственного процесса (например, хранение кирпичей, прежде чем они будут перемещены на строительную площадку).

Примерами запасов, производственный процесс которых требует хранения, включают выдержанные алкогольные напитки (например, вино) или определенные виды продуктов питания (например, сыр или хамон).

Затраты на транспортировку.

Затраты на транспортировку (англ. 'transportation costs') могут быть отнесены на себестоимость запасов, если они «понесены для обеспечения текущего местонахождения и состояния запасов».

В то же время, они не могут являться затратами на продажу (коммерческими затратами), поскольку эта категория затрат должна исключаться из себестоимости согласно параграфу IAS 2:16(d).

Отличить эти затраты может быть непросто, и также может быть сложно обосновать свое решение.

Например, принято считать, что затраты транспортировку готовой продукции от места производства или основных складов компании в розничные точки, также добавляются к себестоимости запасов, поскольку эти затраты понесены «для обеспечения текущего местонахождения и состояния запасов», необходимого для осуществления их продажи.

С другой стороны, транспортировка запасов между розничными точками или транспортировка из розничных точек покупателям, скорее всего, связана с коммерческой деятельностью и, следовательно, такие затраты должны относиться на расходы в составе прибыли или убытка по мере их возникновения.

Непроизводственные накладные расходы.

Параграф IAS 2:15 гласит, что целесообразно включать непроизводственные накладные расходы в себестоимость запасов при условии, что эти расходы «понесены для обеспечения текущего местонахождения и состояния запасов».

Эта формулировка позволяет относить на себестоимость запасов очень широкий круг непроизводственных накладных расходов, так как обычно можно смело утверждать, что почти каждый отдел компании, в сущности, вносит свой вклад в обеспечение текущего местонахождения и состояния запасов.

Поэтому каждой компании необходимо принять собственную учетную политику, основанную на разумных критериях и принимающую во внимание соображения существенности.

Финансовые затраты в себестоимости запасов.

Если при приобретении запасов в кредит, условия торгового кредита отличается от обычных кредитных условий (например, срок кредитования значительно больше, чем в среднем по отрасли), стоимость запасов признается на основе цены покупки на условиях обычного торгового кредита.

Разница между ценой покупки на условиях обычного торгового кредита и фактическими выплатами признается как процентные расходы на протяжении периода финансирования (см. параграф IAS 2:18).

МСФО (IAS) 2 не очень подробно рассматривает этот вопрос, поэтому за подробностями можно обратиться к стандарту МСФО (IFRS) 15 «Выручка по договорам с покупателями», в котором приведены критерии для определения того, содержит ли договор значительный компонент финансирования.

Финансовые затраты в себестоимости запасы также могут попадать в сферу применения МСФО (IAS) 23 «Затраты по заимствованиям».

Чистая возможная цена продажи (NRV) запасов.

Напомним, что согласно параграфу IAS 2:9 запасы должны оцениваться по наименьшей величине из себестоимости и чистой возможной цены продажи.

Чистая возможная цена продажи (NRV, от англ. 'net realisable value') представляет собой расчетную цену продажи в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи.

[см. определение в параграфе IFRS 2:6].

Другими словами, при такой оценке запасы списываются ниже их себестоимости, если, например, они повреждены, устарели или их рыночная цена заметно снизилась (см. параграф IAS 2:28).

При оценке NRV также учитывается цель удержания запасов. Например, NRV запасов, предназначенных для выполнения договоров на продажу товаров или оказание услуг по твердым ценам, определяется на основе цены, указанной в этих договорах (см. параграф IAS 2:31).

Чистая возможная цена продажи отличается от справедливой стоимости за вычетом затрат на продажу, поскольку NRV является специфичной для компании стоимостью, а справедливая стоимость - нет (см. параграф IAS 2:7).

Сумма списанных ранее запасов может быть восстановлена в последующих периодах, если изменились обстоятельства, которые привели к списанию (см. параграф IAS 2:33).

Потверждения оценки, полученные после окончания отчетного периода.

Важным показателем оценки NRV является последнее имеющееся потвеждение цены продажи, в том числе цены продажи после отчетной даты, которые, как правило, подтверждают условия, существовавшие на отчетную дату (см. параграф IAS 2:30).

Затраты на продажу.

IAS 2 оставляет пространство для интерпретации, когда дело доходит до принятия решения о том, какие коммерческие расходы (затраты на продажу) должны быть включены в оценку NRV, поскольку нет явных указаний на то, что в оценку NRV должны включаться только прямые затраты, или распределенные косвенные затраты.

Поэтому в этом вопросе важен выбор учетной политики, которая должна применяться последовательно.

Сырье.

Сырье и прочие материалы, предназначенные для использования в производстве запасов не списываются ниже себестоимости, если готовая продукция, в которую они будут включены, предполагается продать по себестоимости или выше себестоимости.

Таким образом, списание запасов до чистой возможной цены продажи (NRV) не допускается только потому, что цены на сырье упали или будущая операционная прибыль окажется неудовлетворительной.

Но, если снижение цены сырья указывает на то, что себестоимость готовой продукции превышает NRV, сырье списывается до NRV (см. параграф IAS 2:32).