IFRS 18 «Презентация и раскрытие информации в финансовой отчетности»: обзор стандарта

Обзор положений и особенностей нового стандарта МСФО (IFRS) 18 «Презентация и раскрытие информации в финансовой отчетности», а также изменений в сравнении со старыми стандартами IAS 1 и IAS 7.

Стандарт МСФО (IFRS) 18 «Презентация и раскрытие информации в финансовой отчетности» выпущен Советом по МСФО в 2024 году.

МСФО (IFRS) 18 вступает в действие (обязателен к применению) с 1 января 2027 года и допускает добровольное раннее применение.

[см. параграф IFRS 18:C1]

Тем не менее к переходу на этот стандарт следует подготовится заранее, поскольку МСФО (IFRS) 18 нужно применять ретроспективно, с пересчетом сравнительного периода.

Это означает, что если вы применяете МСФО (IFRS) 18 с 2027 года, вы также должны представить в отчетности суммы за 2026 год, определенные в соответствии с новыми правилами.

МСФО (IFRS) 18 заменяет собой старый стандарт МСФО (IAS) 1 «Представление финансовой отчетности», применение которого, соответственно, прекращается после принятия IFRS 18.

Цель IFRS 18.

МСФО (IFRS) 18 устанавливает требования к представлению и раскрытию информации в финансовой отчетности общего назначения.

Цель состоит в том, чтобы убедиться, что организации предоставляют уместную информацию, которая правдиво представляет их активы, обязательства, собственный капитал, доходы и расходы.

[см. параграф IFRS 18:1]

Как применять IFRS 18?

Вы должны применять МСФО (IFRS) 18 ретроспективно, с пересчетом статей за сравнительный период.

Это означает, что если вы применяете МСФО (IFRS) 18 с 2027 года, вы также должны представить в отчетности данные за 2026 год, подготовленные (пересчитанные) по новым правилами.

Общие требования к финансовой отчетности.

Цель финансовой отчетности.

Цель финансовой отчетности состоит в том, чтобы предоставить финансовую информацию об отчитывающейся организации:

- активы;

- обязательства;

- собственный капитал;

- доходы; и

- расходы.

Таким образом, пользователи финансовой отчетности могут оценить перспективы будущих чистых притоков денежных средств в организацию, а также оценить эффективность руководства организацией и управления экономическими ресурсами организации.

[см. параграф IFRS 18:9]

Полный набор финансовой отчетности.

Полный набор отчетности в соответствии с МСФО (IFRS) 18 включает следующие отчеты:

- отчет (отчеты) о финансовых результатах за отчетный период;

- отчет о финансовом положении на конец отчетного периода;

- отчет об изменениях в собственном капитале за отчетный период;

- отчет о движении денежных средств за отчетный период;

а также

- примечания к отчетам за отчетный период;

- сравнительная информация за предыдущий период;

- отчет о финансовом положении на начало предыдущего периода, если необходимо (то есть при ретроспективном применении новой политики бухгалтерского учета или если ретроспективное представление оказывает существенное влияние на этот отчет).

[см. параграф IFRS 18:10]

|

Отчет |

Период |

Дополнительно |

|---|---|---|

|

Отчет (отчеты) о финансовых результатах |

за отчетный период; на начало предыдущего периода, если необходимо |

Сравнительная информация |

|

Отчет о финансовом положении |

на конец отчетного периода |

|

|

Отчет об изменениях в собственном капитале |

за отчетный период |

|

|

Отчет о движении денежных средств |

за отчетный период |

|

|

Примечания |

за отчетный период |

Что касается отчета о финансовых результатах, есть два варианта его представления:

- единый отчет о прибыли или убытке и прочем совокупном доходе в виде двух разделов; или

- два отдельных отчета.

Идентификация финансовой отчетности.

Все финансовые отчеты должны быть четко идентифицированы, т.е. выделены из прочей информации. Они также должны раскрывать следующую информацию:

- название отчитывающейся организации, а также изменение названия по сравнению с предыдущим периодом, если это имеет место;

- принадлежность отчетности к группе организаций или к отдельной организации;

- дата окончания отчетного периода или период, к которому относится отчетность;

- валюта представления;

- используемая степень округления сумм.

МСФО (IFRS) 18 также устанавливает основные принципы представления отчетности, такие как:

- частота представления отчетности;

- последовательность представления, раскрытие и классификация информации;

- представление сравнительной информации;

- агрегирование, дезагрегирование и взаимозачет статей.

[см. параграф IFRS 18:25]

Отчет о прибыли или убытке.

МСФО (IFRS) 18 привносит значительные изменения и подробности в представление прибыли или убытка, особенно путем введения категорий доходов и расходов, а также новых промежуточных итогов.

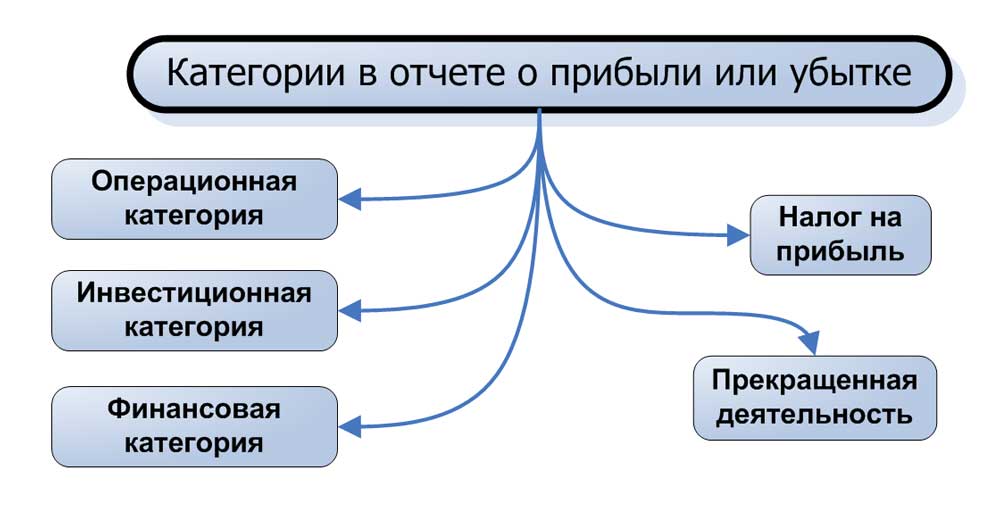

Категории в отчете о прибыли или убытке.

Все доходы и расходы в отчете о прибыли или убытке должны быть классифицированы по одной из пяти категорий:

- Операционная категория - это категория по умолчанию, в которую попадают все элементы, не включенные в другие категории.

- Инвестиционная категория - например, доход от инвестиций, сдача в аренду инвестиционной недвижимости и т.д.

- Финансовая категория - все доходы и расходы, связанные с финансовыми обязательствами, либо с привлечением финансирования (например, процентные расходы по облигациям и кредитам), либо с другими обязательствами (например, изменение размера долгосрочных резервов).

- Налог на прибыль.

- Прекращенная деятельность.

[см. параграф IFRS 18:47]

Эти категории не совпадают с категориями отчета о движении денежных средств согласно МСФО (IAS) 7, хотя могут напоминать их.

Категории в отчете о прибыли или убытке.

Кроме того, если организация указывает свою основную деятельность, она классифицирует некоторые статьи иначе, чем другие организации:

- Если указанная основная деятельность - это инвестирование в активы, то расходы и доходы, связанные с инвестированием в активы, относятся к операционной категории (а не к инвестиционной);

- Если указанная основная деятельность - это предоставление финансирования клиентам, то расходы и доходы, связанные с предоставлением финансирования клиентам, также относятся к операционной категории (а не к финансовой).

Итоги и промежуточные итоги в отчете о прибыли или убытке.

Обязательные промежуточные итоги также являются новым требованием в IFRS 18 по сравнению с МСФО (IAS) 1.

В любом случае, многие организации включают в свою отчетность эти промежуточные итоги, но МСФО (IFRS) 18 только указывает, как следует их определять.

Есть три новых обязательных промежуточных итога:

- операционная прибыль или убыток - включая все доходы и расходы в операционной категории;

- прибыль или убыток до финансирования (финансовых доходов и расходов) и налога на прибыль, включая операционную прибыль или убыток, а также все доходы и расходы в категории инвестиций;

- общая прибыль или убыток, включающая все статьи отчета о прибыли или убытке.

[см. параграф IFRS 18:69]

Промежуточные итоги в отчете о прибыли или убытке согласно МСФО (IFRS) 18.

Статьи, которые необходимо представлять в отчете прибыли или убытке.

[см. параграф IFRS 18:75]

Как минимум, организация должна представить следующие статьи:

- Суммы, обязательные согласно МСФО (IFRS) 18:

- Выручка, с раздельным представлением процентной выручки и страховой выручки;

- Операционные расходы (по характеру или по функции);

- Доля в прибыли или убытке ассоциированных организаций и совместных предприятий, учитываемая методом долевого участия;

- Расходы и доходы по налогу на прибыль;

- Общая сумма по прекращенной деятельности в соответствии с МСФО (IFRS) 5.

- Суммы, обязательные согласно МСФО (IFRS) 9 «Финансовые инструменты»;

- Суммы, обязательные согласно МСФО (IFRS) 17 «Договоры страхования».

Помимо этих статей, организация должна представлять прибыль или убыток за период с распределением по двум отдельным статьям, как:

- относящуюся к неконтролирующим долям участия и

- относящуюся к собственникам материнской организации.

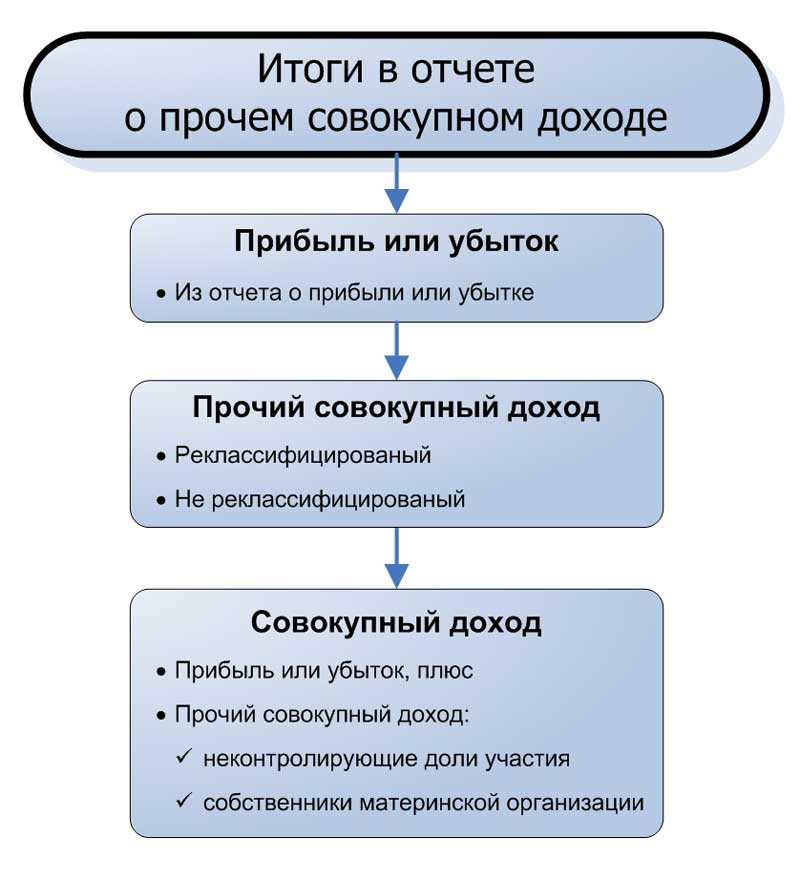

Отчет, представляющий совокупный доход.

[см. параграф IFRS 18:86]

В отчете, представляющем совокупный доход, следует показать следующие итоги:

- прибыль или убыток (итог, перенесенный из отчета о прибыли или убытке);

- прочий совокупный доход, разделенный на две категории:

- статьи, которые будут реклассифицированы в состав прибыли или убытка при выполнении определенных условий; и

- статьи, которые не будут реклассифицированы.

- общий совокупный доход, как сумма статей:

- прибыль или убыток и

- прочий совокупный доход.

Итоги в отчете о прочем совокупном доходе.

Точно так же, как в отчете о прибыли или убытке, организация должна представить совокупный доход за период с распределением по двум отдельным статьям, как:

- относящийся к неконтролирующим долям участия и

- относящийся к собственникам материнской организации.

Отчет о финансовом положении.

МСФО (IFRS) 18 не сильно изменил правила представления Отчета о финансовом положении (баланса) по сравнению с МСФО (IAS) 1.

IFRS 18 требует представления классифицированного отчета о финансовом положении, в котором оборотные активы или краткосрочные обязательства отделены от внеоборотных активов или долгосрочных обязательств.

Что касается минимального содержания, то в отчете должны быть представлены следующие статьи:

|

Активы |

Собственный капитал и обязательства |

|---|---|

|

Основные средства |

Выпущенный капитал и резервы, относящиеся к собственникам материнской организации. |

|

Инвестиционная недвижимость |

Неконтролирующие доли участия |

|

Нематериальные активы |

|

|

Финансовые активы |

Финансовые обязательства |

|

Инвестиции, учтенные с использованием метода долевого участия |

Резервы |

|

Биологические активы |

|

|

Запасы |

|

|

Торговая и прочая дебиторская задолженность |

Торговая и прочая кредиторская задолженность |

|

Денежные средства и их эквиваленты |

|

|

Итого активов в соответствии с IFRS 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» |

Итого обязательств в соответствии с IFRS 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» |

|

Текущие налоговые активы |

Текущие налоговые обязательства |

|

Отложенные налоговые активы |

Отложенные налоговые обязательства |

Дальнейшая, более детальная классификация статей должна раскрываться либо непосредственно в отчете о финансовом положении, либо в примечаниях к нему, как дезагрегирование основных средств и т.п.

Кроме того, определенная информация, связанная с акционерным капиталом, резервами и некоторыми другими статьями, должна быть включена в отчет о финансовом положении, в отчет об изменениях в собственном капитале или в примечания.

МСФО (IFRS) 18 не предписывает точный формат отчета о финансовом положении. Вместо этого допускаются различные форматы, если они соответствуют всем требованиям, изложенным выше.

[см. параграф IFRS 18:96]

Отчет об изменениях в собственном капитале.

Требования к отчету об изменениях в собственном капитале в МСФО (IFRS) 18 перенесены из IAS 1, поэтому они не изменились.

Как минимум, отчет об изменениях в собственном капитале должен содержать следующие статьи:

- общий совокупный доход за период, с отдельным представлением суммы, относящейся к собственникам материнской организации и суммы, относящейся к неконтролирующим долям участия.

- последствие ретроспективного применения или пересчета для каждого компонента акционерного капитала (если применимо).

- сверка балансовой стоимости на начало и на конец периода для каждого компонента акционерного капитала. Необходимо раскрыть отдельно следующие изменения, которые возникают в результате:

- прибыли или убытка

- прочего совокупного дохода

- операций с собственниками (взносы, распределения и изменения в долях владения)

Кроме того, МСФО (IFRS) 18 предписывает представлять сумму дивидендов, признанных как распределение собственникам, а также соответствующую сумму на акцию непосредственно в отчете об изменениях в собственном капитале или в примечаниях к нему.

[см. параграф IFRS 18:107]

Примечания к финансовой отчетности.

Примечания являются документом, сопровождающим и объясняющим числовую финансовую отчетность, перечисленную выше.

Примечания должны предоставлять дополнительную информацию, отсутствующую в статьях и цифрах отчетов. Они также объясняют основу подготовки финансовой отчетности и содержат некоторую дополнительную уместную информацию.

МСФО (IFRS) 18 устанавливает, что примечания должны содержать как минимум:

- информацию об основе подготовки финансовой отчетности;

- используемую политику бухгалтерского учета;

- информацию, требуемую МСФО, которая не представлена в основных финансовых отчетах, т.е. промежуточные итоги и дополнительные раскрытия, предписанные другими стандартами;

- прочую информацию, не представленную в основной финансовой отчетности, например, информацию о значительных событиях, тенденциях или контрактах, которые могут повлиять на бизнес.

Примечания должны быть подготовлены в упорядоченной форме и связаны перекрестными ссылками с основными финансовыми отчетами.

Новое требование в МСФО (IFRS) 18 - это представление показателей деятельности, определенных руководством (MPM).

Вы можете прочитать больше о примечаниях и о том, как их составлять, в этой статье.

[см. параграф IFRS 18:113]

Приложения к МСФО (IFRS) 18 содержат гораздо более подробное руководство по применению, чем старый стандарт IAS 1, из-за новой классификации доходов и расходов, поэтому принятие нового стандарта может потребовать некоторого времени на изучение и подготовку.