CFA - Денежные потоки купонных облигаций

Рассмотрим распространенные схемы денежных потоков купонных выплат по облигациям с плавающей процентной ставкой, кредитным облигациям, облигациям с натуральной оплатой, облигациям с отсроченным платежом, индексированным облигациям, - в рамках изучения ценных бумаг с фиксированным доходом по программе CFA.

Купон (англ. 'coupon') - это процентная выплата, которую эмитент облигации осуществляет держателю облигации. Обычная облигация выплачивает фиксированный периодический купон в течение определенного времени до момента погашения облигации.

Чаще всего купон выплачивается раз в полгода по суверенным и корпоративным облигациям. Такая практика распространена в США, Великобритании и странах Содружества, таких как Бангладеш, Индия и Новая Зеландия.

Евробонды обычно выплачивают годовой купон, хотя некоторые евробонды производят ежеквартальные купонные выплаты. Для облигаций, выпущенных в еврозоне, нормой является годовой купон, хотя есть исключения.

Однако купоны с фиксированной ставкой - не единственная схема купонных платежей. На глобальных рынках фиксированного дохода предлагаются различные типы купонов, которые удовлетворяют потребности как эмитентов, так и инвесторов.

Купонные облигации с плавающей процентной ставкой.

Облигации с плавающей ставкой (FRN) не имеют фиксированного купона; вместо этого их купонная ставка основана на внешней базовой ставке, такой как Euribor. Таким образом, процентная ставка FRN будет периодически колебаться в течение срока обращения облигации, следуя изменениям базовой ставки.

Следовательно, денежные потоки FRN достаточно неопределенные. Крупные эмитенты FRN включают финансируемые государством предприятия (GSE), такие как Федеральные банки по ипотечным кредитам (FHLB, Federal Home Loan Banks), Федеральная национальная ипотечная ассоциация («Fannie Mae», Federal National Mortgage Association) и Федеральная корпорация по ипотечным кредитам («Freddie Mac», Federal Home Loan Mortgage Corporation) в США, а также аналогичные банки и финансовые учреждения в Европе и Азиатско-Тихоокеанском регионе.

Национальные правительства редко выпускают FRN, потому что инвесторы в суверенные облигации обычно предпочитают облигации с фиксированным купоном.

Почти все FRN имеют ежеквартальный купон. FRN обычно выплачивают фиксированный спред сверх определенной базовой ставки.

Типичной купонной ставкой может быть трехмесячная долларовая ставка Libor + 20 б.п. (т.е., Libor + 0.20%) для номинированной в долларах облигации, или трехмесячная Euribor + 20 б.п. для облигации в евро.

В отличие от простых ванильных ценных бумаг с фиксированной ставкой, стоимость которых снижается в условиях роста процентных ставок, FRN меньше зависят от роста процентных ставок, поскольку их купонные ставки варьируются в зависимости от рыночных ставок с регулярными, краткосрочными интервалами.

Таким образом, FRN обладают небольшим риском процентных ставок, что означает риск того, что изменение рыночной ставки повлияет на стоимость облигации. FRN часто отдают предпочтение инвесторы, которые ожидают роста процентных ставок.

Тем не менее, инвесторы сталкиваются с кредитным риском при инвестировании в FRN. Если кредитный риск эмитента не меняется при изменении купонной ставки, то цена FRN, как правило, остается близкой к номинальной стоимости.

Однако, если меняется кредитное качество эмитента, которое влияет на воспринимаемый кредитный риск облигации, то цена FRN будет отклоняться от номинала. Более высокий уровень кредитного риска приведет к более низкой цене.

Дополнительные характеристики FRN могут включать пол (минимальная ставка) или потолок (максимальная ставка).

Пол (floored FRN) предотвращает падение купонной ставки ниже определенного минимального значения. Эта характеристика выгодна держателям облигаций, которым необходимо, чтобы процентная ставка не снижалась ниже определенного значения во время падения процентных ставок.

И напротив, потолок (capped FRN) предотвращает рост купона выше указанной максимальной ставки. Эта характеристика выгодна эмитенту тем, что устанавливает лимит процентной ставки по долгу во время роста процентных ставок.

Также возможна перевернутая или обратная FRN (inverse FRN), которая включает как потолок, так и пол.

Обратная FRN, которую также называют «inverse floater», это облигация, чья купонная ставка имеет обратную зависимость с базовой ставкой. Базовая структура денежных потоков у нее такая же, как у обычной FRN, за исключением направления, в котором корректируется купонная ставка.

Когда процентные ставки падают, купонная ставка по обычной FRN уменьшается; и напротив, купонная ставка обратной FRN увеличивается. Таким образом, обратные FRN, как правило, используют инвесторы, которые ожидают снижения процентных ставок.

Ступенчатые купонные облигации.

Купон по ступенчатой растущей купонной облигации (англ. 'step-up coupon bond'), который может быть фиксированным или плавающим, увеличивается с определенным шагом в указанные даты. Примером облигации со ступенчатым купоном является десятилетняя облигация, выпущенная FHLB 3 августа 2016 года.

Первоначальная купонная ставка составляла 1.25%, а шаги составляли:

- 1.50% - 3 августа 2018 года,

- 2.00% - 3 августа 2020 года,

- 2.50% - 3 августа 2022 года,

- 3.00% - 3 августа 2023 года,

- 4.00% - 3 августа 2024 года, и, наконец,

- 6.00% - 3 августа 2025 года в последний год.

Облигация впервые стала доступна для погашения по номиналу 3 августа 2018 года, в момент первого шага.

Ступенчатые растущие облигации предлагают держателям облигаций определенную защиту от роста процентных ставок и могут быть важной характеристикой для отзывных облигаций (с колл-опционом).

Когда процентные ставки растут, есть более высокая вероятность того, что эмитент не будет отзывать облигации, особенно если они имеют фиксированную процентную ставку.

Ступенчатый купон позволяет держателям облигаций получать более высокий купон в соответствии с более высокими рыночными процентными ставками.

Однако, когда процентные ставки уменьшаются или остаются стабильными, свойство ступенчатого роста выступает в качестве стимула для эмитента отозвать облигацию до того, как увеличится купонная ставка и, соответственно, процентные расходы.

Выкуп облигации при увеличении купона не является автоматическим - эмитент может решить сохранить облигацию, несмотря на рост затрат. Это может произойти, если требуется рефинансирование облигации, и альтернативы менее выгодны для данного эмитента.

Например, финансовый кризис может затруднить рефинансирование эмитента. Или кредитное качество эмитента может ухудшиться, что приведет к более высокой доходности, что потенциально сделает купонную ставку новой облигации более дорогой, чем у существующей облигации, несмотря на ступенчатый купон.

Хотя эмитент не обязан отзывать облигацию, у инвесторов есть неявное ожидание, что он сделает это, если рыночная цена облигации будет выше цены отзыва. Неспособность сделать это может рассматриваться участниками рынка негативно и снизить стремление инвесторов приобретать облигации этого эмитента в будущем.

Кредитные купонные облигации.

Кредитная купонная облигация (англ. 'credit-linked coupon bond') имеет купон, который меняется в зависимости от изменения кредитного рейтинга облигации.

Примером кредитной купонной облигации является одна из облигаций British Telecom со сроком погашения в 2020 году.

Она имеет купонную ставку 9%, но купон:

- увеличивается на 50 б.п. при каждом понижении кредитного рейтинга ниже значения рейтинга на момент выпуска облигации и

- уменьшается на 50 б.п. при каждом повышении кредитного рейтинга выше значения рейтинга на момент выпуска.

Облигации с кредитными купонами привлекательны для инвесторов, которые обеспокоены будущей кредитоспособностью эмитента. Они также могут обеспечить некоторую защиту от проблем в экономике, поскольку кредитные рейтинги, как правило, больше всего снижаются во время экономического спада.

Потенциальная проблема, связанная с этими облигациями, заключается в том, что увеличение купонных платежей, возникающее в результате снижения кредитного рейтинга, может в конечном итоге привести к дальнейшему ухудшению рейтинга или даже способствовать дефолту эмитента.

Купонные облигации с натуральной оплатой.

Купонная облигация с натуральной оплатой (PIK, payment-in-kind bond), как правило, позволяет эмитенту выплачивать проценты в форме дополнительного выпуска облигации, а не в форме денежного платежа.

Такие облигации предпочитают эмитенты, обеспокоенные потенциальными проблемами будущих денежных потоков.

Они используются, например, финансирующими компаниями с высокой долговой нагрузкой, например, компаниями, использующими кредитный выкуп (LBO, форма приобретения, финансируемого в основном за счет долга).

Поскольку инвесторы знают о дополнительном кредитном риске, связанном с этими облигациями, они обычно требуют более высокой доходности для облигаций с PIK-купонами.

Также встречаются другие формы соглашений о натуральной оплате, такие как выплата держателям облигаций обыкновенными акциями на сумму причитающегося купона.

PIK-опция облигации дает заемщику возможность выплачивать проценты денежными средствами, в натуральной форме, или в виде сочетания этих двух форм.

Денежные платежи или платежи в натуральной форме часто определяются заемщиком самостоятельно. При этом выбор формы оплаты определяется прибылью или денежным потоком, связанным с облигационным соглашением.

Купонные облигации с отсроченным платежом.

Купонная облигация с отсроченным платежом (англ. 'deferred coupon bond', 'split coupon bond'), не выплачивает купоны в течение первых нескольких лет, но затем выплачивает более высокий купон, чем обычно, до конца срока обращения.

Эмитенты купонных облигаций с отсроченным платежом обычно ищут способы не тратить деньги течение нескольких лет сразу после выпуска облигации, что может указывать на более низкое кредитное качество. Такие облигации также распространены при финансировании проектов, активы которых не приносят прибыли на начальных этапах.

Облигация с отсроченным платежом позволяет эмитенту отложить процентные платежи до тех пор, пока проект не будет завершен, и денежные потоки, генерируемые финансируемыми активами, смогут использоваться для обслуживания долга.

Одним из основных преимуществ инвестирования в купонные облигации с отсроченным платежом является то, что эти облигации, как правило, оцениваются со значительным дисконтом к номиналу. Инвесторы также могут счесть, что схема отложенных купонов очень полезна при управлении налогами.

Если налоги с процентного дохода могут быть отложены, инвесторы могут минимизировать налоги. Это налоговое преимущество, однако, зависит от юрисдикции и ее налоговых правил в отношении отсроченных купонных платежей.

Бескупонную облигацию можно рассматривать как крайнюю форму купонной облигации с отсроченным платежом. Бескупонная облигация не выплачивает проценты инвестору и, таким образом, выпускается с большим дисконтом к номинальной стоимости.

При погашении держатель облигации получает оплату в размере номинальной стоимости облигации. По сути, бескупонная облигация откладывает все процентные платежи до ее погашения.

Индексированные купонные облигации.

Индексированная или индексируемая купонная облигация (англ. 'index-linked bond') имеет купонные платежи и/или платежи в погашение основного долга, связанные с определенным индексом.

Теоретически, облигация может быть проиндексирована любым публикуемым показателем, включая индексы, отражающие цены, прибыль, экономический продукт, сырьевые товары или иностранные валюты.

Индексируемые на инфляцию облигации (англ. 'inflation-linked bonds', 'linkers') являются типичным примером индексируемых облигаций. Они предлагают инвесторам защиту от инфляции, связывая купонные выплаты и/или погашение с индексом потребительских цен, таким как Индекс розничных цен Великобритании (RPI, UK Retail Price Index) или Индекс потребительских цен США (CPI, US Consumer Price Index).

Преимущество использования RPI или CPI заключается в том, что эти индексы хорошо известны, прозрачны и регулярно публикуются.

Правительства являются крупными эмитентами облигаций, индексируемых на инфляцию. Великобритания была одной из первых развитых стран, которая выпустила индексируемые на инфляцию облигации в 1981 году, предлагая облигации, связанные с RPI, ее основным показателем инфляции.

В 1997 году Казначейство США представило Казначейские ценные бумаги, защищенные от инфляции (TIPS, Treasury Inflation-Protected securities), связанные с индексом потребительских цен США (CPI).

В настоящее время индексируемые на инфляцию облигации часто предлагаются корпоративными эмитентами, среди которых есть как финансовые, так и нефинансовые компании.

Заявленная купонная ставка таких облигаций представляет номинальную процентную ставку, полученную держателями облигаций. Но инфляция снижает фактическую стоимость полученных процентов.

Процентная ставка за вычетом инфляции, которую фактически получают держатели облигаций, является реальной процентной ставкой; она приблизительно равна номинальной процентной ставке за вычетом ставки, отражающей уровень инфляции.

Увеличивая купонные платежи и/или сумму погашения в соответствии с ростом индекса цен, облигации снижают риск инфляции. Примером индексируемой на инфляцию облигации является 1% US TIPS со сроком погашения 15 февраля 2048 года.

Купонная ставка этой облигации остается фиксированной на уровне 1%, но основной долг корректируется каждые шесть месяцев в зависимости от изменения CPI.

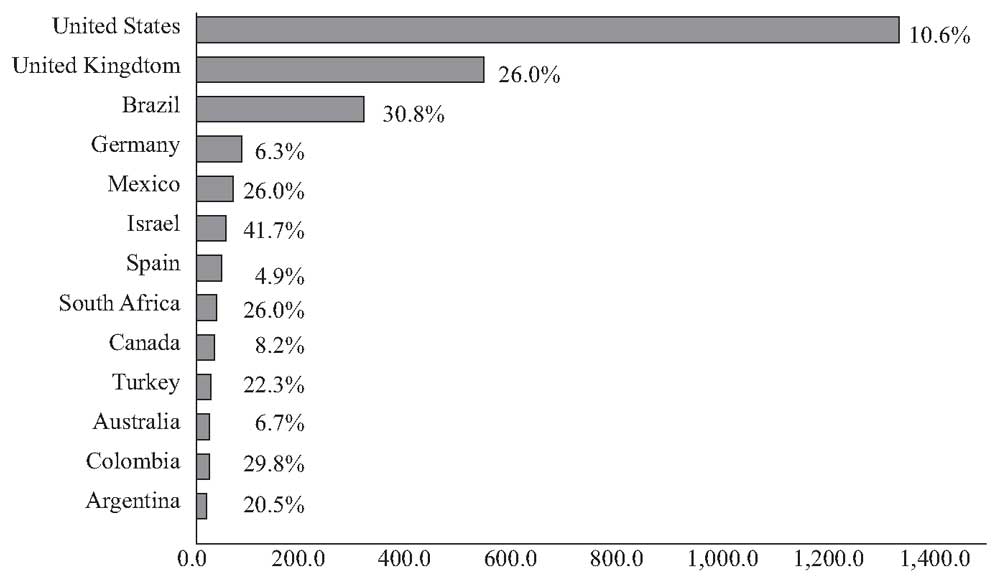

Иллюстрация 6 показывают национальные правительства, которые выпустили крупные объемы индексируемых на инфляцию облигаций. Она отображает суммы облигаций и их долю в общем долге каждой страны.

Суверенные эмитенты можно сгруппировать в три категории.

- Первая категория включает в себя такие страны, как Бразилия и Колумбия, которые выпустили индексируемые на инфляцию облигации, поскольку испытывали чрезвычайно высокую инфляцию во время заимствования. Таким образом, предложение таких облигаций было их единственной доступной альтернативой для привлечения финансирования.

- Вторая категория включает в себя Великобританию и Австралию. Эти страны выпустили индексируемые на инфляцию облигации, чтобы повысить доверие к атниинфляционной политике правительства, а также чтобы извлечь выгоду от спроса на эти облигации со стороны инвесторов, все еще обеспокоенных риском инфляции.

- Третья категория, в которую входят США, Канада и Германия, состоит из национальных правительств, которые больше всего обеспокоены выгодой для социального обеспечения, связанной с индексируемыми на инфляцию облигациями.

Теоретически, индексируемые на инфляцию облигации предоставляют инвесторам преимущество долгосрочного актива с фиксированной реальной доходностью, которая лишена риска инфляции.

Иллюстрация 6. Индексируемый на инфляцию государственный долг по состоянию на 4 квартал 2017 года, в миллиардах долларов США и процентах от общего долга.

Источник: на основе данных Банка международных расчетов, Таблица C2, https://www.bis.org/statistics/secstats.htm, (по состоянию на 28 июня 2018 г.).

Чтобы связать денежные потоки индексированной облигации с соответствующим индексом, используются различные методы. Связь может быть реализована через процентные платежи, платежи в погашение долга или оба вида платежей.

Следующие примеры описывают, как устанавливается связь между денежными потоками и индексом, используя индексируемые на инфляцию облигации в качестве иллюстрации.

- Бескупонные индексированные облигации не выплачивают купон, поэтому корректировка на инфляцию выполняется только через погашение основного долга: основной долг увеличивается в соответствии с ростом индекса цен в течение срока обращения облигации. Этот тип облигации впервые появился в Швеции.

- Облигации с индексируемыми процентами выплачивают фиксированную номинальную основную сумму при погашении, а также привязанный к индексу купон в течение срока обращения облигации.

Таким образом, корректировка на инфляцию применяется только к процентным платежам. По сути, это облигация с плавающей ставкой, в которой базовой ставкой является уровень инфляции вместо рыночной ставки, такой как Euribor.

Такие облигации обычно выпускаются страховыми компаниями и крупными коммерческими банками, но значительно реже правительствами. - Облигации с индексируемым капиталом выплачивают фиксированную купонную ставку, но она начисляется с основной суммы долга, которая увеличивается в соответствии с ростом индекса в течение срока обращения облигации.

Таким образом, как процентные платежи, так и основная сумма корректируются с учетом инфляции. Такие облигации выпускались правительствами в Австралии, Канаде, Новой Зеландии, Великобритании и США. - Облигации с индексируемым аннуитетом являются полностью амортизируемыми облигациями, в отличие от облигаций с индексируемыми процентами и капиталом, которые не являются амортизируемыми купонными облигациями.

Аннуитетный платеж, который включает в себя как выплату процентов, так и погашение основной суммы, увеличивается в соответствии с инфляцией в течение срока обращения облигации.

Облигации с индексируемым аннуитетом, связанные с индексом цен, выпускались местными органами власти в Австралии, но не национальным правительством.

Иллюстрация 7 показывает различные методы, используемые для индексируемых на инфляцию облигаций.

Иллюстрация 7. Примеры индексируемых на инфляцию облигаций.

Предположим, что в гипотетической стране Лемурии местной валютой является лемминг (L). Страна выпустила 20-летние облигации, связанные с внутренним индексом потребительских цен (CPI).

Облигации имеют номинальную стоимость L1,000. Экономика Лемурии не была подвержена инфляции вплоть до последних шести месяцев, когда CPI увеличился на 5%.

Предположим, что эти облигации представляют собой бескупонные индексируемые облигации. По ним не будут осуществляться какие-либо купонные выплаты.

После увеличения CPI на 5%, основная сумма долга увеличивается до

L1,050 = [L1,000 \(\times\) (1 + 0.05)]

и продолжит увеличиваться в соответствии с инфляцией до момента погашения.

Теперь предположим, что облигациями являются купонные облигации с полугодовыми процентными выплатами на основе годовой купонной ставки в размере 4%.

Если облигации являются облигациями с индексируемыми процентами, то основная сумма долга при погашении останется равной L1,000 независимо от уровня CPI в течение срока обращения облигации и при погашении.

Однако, купонные платежи будут скорректированы с учетом инфляции. До увеличения инфляции полугодовой купон составляет:

L20 = [(0.04 \(\times\) L1,000) / 2].

После увеличения CPI на 5% полугодовой купон увеличится до:

L21 = [L20 \(\times\) (1 + 0.05)].

Будущие купонные платежи также будут скорректированы с учетом инфляции.

Если облигации являются облигациями с индексируемым капиталом, то годовая купонная ставка остается равной 4%, но основная сумма будет корректироваться с учетом инфляции, а купонная выплата основана на основной сумме с поправкой на инфляцию.

После увеличения CPI на 5% основная сумма, скорректированная на инфляцию, увеличивается до:

L1,050 = [L1,000 \(\times\) (1 + 0.05)],

а новый полугодовой купон составляет:

L21 = [(0.04 \(\times\) L1,050) / 2].

Основная сумма долга продолжит расти при увеличении CPI, как и купонные платежи.

Если облигации являются облигациями с индексированным аннуитетом, то они полностью амортизируются. До увеличения инфляции полугодовой платеж будет составлять 36.56 - это аннуитетный платеж на основе суммы долга L1,000, возвращаемой 40 полугодовыми платежами с годовой ставкой дисконтирования 4%.

После увеличения CPI на 5% аннуитетный платеж увеличивается до:

L38.38 = [L36,56 \(\times\) (1 + 0,05)].

Будущие аннуитетные платежи также будут скорректированы с учетом инфляции аналогичным образом.

Пример 6.

- Облигации с плавающей ставкой, скорее всего, выплачивают:

- годовые купоны.

- ежеквартальные купоны.

- полугодовые купоны.

- Бескупонную облигацию лучше всего рассматривать как:

- ступенчатую облигацию.

- кредитную облигацию.

- купонную облигацию с отсроченным платежом.

- Облигации, которые не обеспечивают инвестору защиту от роста рыночных процентных ставок, являются:

- ступенчатыми облигациями.

- облигациями с плавающей ставкой.

- обратными облигациями с плавающей ставкой.

- Казначейство США предлагает защищенные от инфляции ценные бумаги (TIPS).

Основной долг TIPS увеличивается при инфляции и уменьшается при дефляции на основе изменений в индексе потребительских цен США.

Когда наступает срок погашения TIPS, инвестор получает первоначальную основную сумму или скорректированную на инфляцию основную сумму, в зависимости от того, что больше.

TIPS выплачивают проценты два раза в год на основе фиксированной реальной купонной ставки, которая применяется к основной сумме с поправкой на инфляцию. TIPS, скорее всего, являются:- облигациями с индексируемым капиталом.

- облигациями с индексируемыми процентами.

- облигациями с индексируемым аннуитетом.

- Предположим, что гипотетическая страна Лемурия выпустила государственные 20-летние облигации с индексируемым капиталом, связанные с внутренним индексом потребительских цен (CPI). Экономика Лемурии не испытывала инфляцию вплоть до последних шести месяцев, когда увеличился CPI. После увеличения инфляции:

- основная сумма остается неизменной, но купонная ставка увеличивается.

- купонная ставка остается неизменной, но основная сумма увеличивается.

- купонная выплата остается неизменной, но основная сумма увеличивается.

Решение для части 1:

Ответ B правильный. Большинство FRN выплачивают проценты ежеквартально и связаны с трехмесячной базовой ставкой, такой как Libor.

Решение для части 2:

Ответ C правильный. Поскольку проценты эффективно откладываются до срока погашения, бескупонная облигация может рассматриваться как купонная облигация с отсроченным платежом.

Ответы A и B неверны, поскольку ступенчатые облигации и кредитные облигации, выплачивают регулярные купоны.

Для ступенчатой облигации купон увеличивается на определенный шаг в определенные даты. Для кредитной облигации купон меняется при изменении кредитного рейтинга облигации.

Решение для части 3:

Ответ C правильный. Купонная ставка по обратной FRN имеет обратную зависимость с базовой ставкой.

Таким образом, обратная FRN не обеспечивает инвестору защиту, когда рыночные процентные ставки увеличиваются.

Ответы A и B неверны, поскольку ступенчатые облигации и FRN обеспечивают защиту от роста рыночных процентных ставок.

Решение для части 4:

Ответ A правильный. TIPS имеют фиксированную купонную ставку, а основная сумма корректируется на основе изменений CPI. Таким образом, TIPS являются примером облигаций с индексируемым капиталом.

Ответ B неверен, поскольку для облигации с индексируемыми процентами платеж в погашение основной суммы является фиксированным, а купон связан с индексом.

Ответ C неверен, поскольку облигации с индексируемым аннуитетом являются полностью амортизируемыми облигациями, а не залповыми облигациями.

Аннуитетный платеж (выплата процентов и основного долга) корректируется на основе изменений индекса.

Решение для части 5:

Ответ B правильный. При росте инфляции купонная ставка облигации с индексируемым капиталом остается неизменной, но основная сумма корректируется с учетом инфляции.

Таким образом, купонная выплата, которая равна фиксированной купонной ставке, умноженной на основную сумму с поправкой на инфляцию, увеличивается.