IFRS 9 - Как рассчитать резерв под кредитные убытки с использованием матрицы резервов?

Сложность «общего подхода» МСФО (IFRS) 9 к обесценению финансовых активов потребовала упрощений для некоторых видов дебиторской задолженности. Рассмотрим использование матрицы оценочных резервов при применении «упрощенного подхода» к расчету ECL для торговой дебиторской задолженности.

Многие полагают, что учет финансовых инструментов наиболее актуален для крупных финансовых организаций, таких как банки. Но это не так. Почти у каждой компании есть финансовые инструменты, которые она должна учитывать.

В частности, почти каждая компания имеет торговую дебиторскую задолженность, и применяющийся с 1 января 2018 года стандарт МСФО (IFRS) 9 «Финансовые инструменты» изменил отношение многих компаний к обесценению таких активов.

Рассмотрим действующие требования IFRS 9 к обесценению активов. В частности, сосредоточимся на обесценении торговой дебиторской задолженности, активов по договору, признанных в соответствии с IFRS 15, и дебиторской задолженности по аренде (в соответствии с IFRS 16).

Что такое торговая дебиторская задолженность, активы по договору и дебиторская задолженность по аренде?

Торговая дебиторская задолженность (англ. 'trade receivable') - это финансовый инструмент, который обычно возникает из договора на товары или услуги с покупателем. При этом право на получение возмещения является безусловным, и для получения возмещения требуется только время.

Актив по договору (англ. 'contract asset') определен в МСФО (IFRS) 15 как право компании на получение возмещения в обмен на товары или услуги, которые организация уже передала покупателю, но оплата по-прежнему зависит от наступления определенного события, не связанного со временем (т.е. истечением определенного периода). Например, для перехода на следующий этап договора, требуется оформление сертификата.

Дебиторская задолженность по аренде (англ. 'lease receivable') - это право на получение арендных платежей согласно МСФО (IAS) 17 или вступившего в силу с 1 января 2019 г. МСФО (IFRS) 16.

Почему мы рассматриваем только вышеперечисленные виды задолженности?

Руководство по обесценению МСФО (IFRS) 9 - сложное и требует значительных суждений, однако оно содержит некоторые упрощения специально для перечисленных видов дебиторской задолженности.

Почти у каждой компании есть на балансе хотя бы один из этих активов, поэтому важно, чтобы они понимали влияние требований IFRS 9 к учету.

В первой части публикации мы рассматриваем требования к учету обесценения финансовых активов, а во второй части - потенциальный способ применения матрицы резервов на практическом примере.

Cм. также более простой пример:

Как рассчитать резерв по сомнительным долгам в соответствии с МСФО (IFRS) 9?

Что изменилось?

МСФО (IFRS) 9 ввел новую модель обесценения, основанную на ожидаемых кредитных убытках (ECL, от англ. 'expected credit losses'), в результате чего признается резерв на покрытие убытков до возникновения кредитных убытков.

При таком подходе предприятия должны учитывать текущие условия и разумную и обоснованную прогнозную информацию, которую она может получить без чрезмерных затрат или усилий при оценке ECL.

IFRS 9 устанавливает «общий подход» к обесценению (англ. 'general approach'). Однако в некоторых случаях этот «общий подход» чрезмерно сложен, и поэтому были введены некоторые упрощения.

Что такое «общий подход» и почему нужен «упрощенный подход»?

Хотя упрощения были разработаны применительно к торговой дебиторской задолженности, активам по договору и дебиторской задолженности по аренде, применение «упрощенного подхода» не всегда является обязательным, и в некоторых случаях учетная политика предоставляет выбор между «общим подходом» и «упрощенным подходом».

Поэтому важно понимать как «общий подход», так и «упрощенный подход», хотя большая часть этой публикации посвящена применению «упрощенного подхода».

Начнем с «общего подхода» МСФО (IFRS) 9 в отношении обесценения.

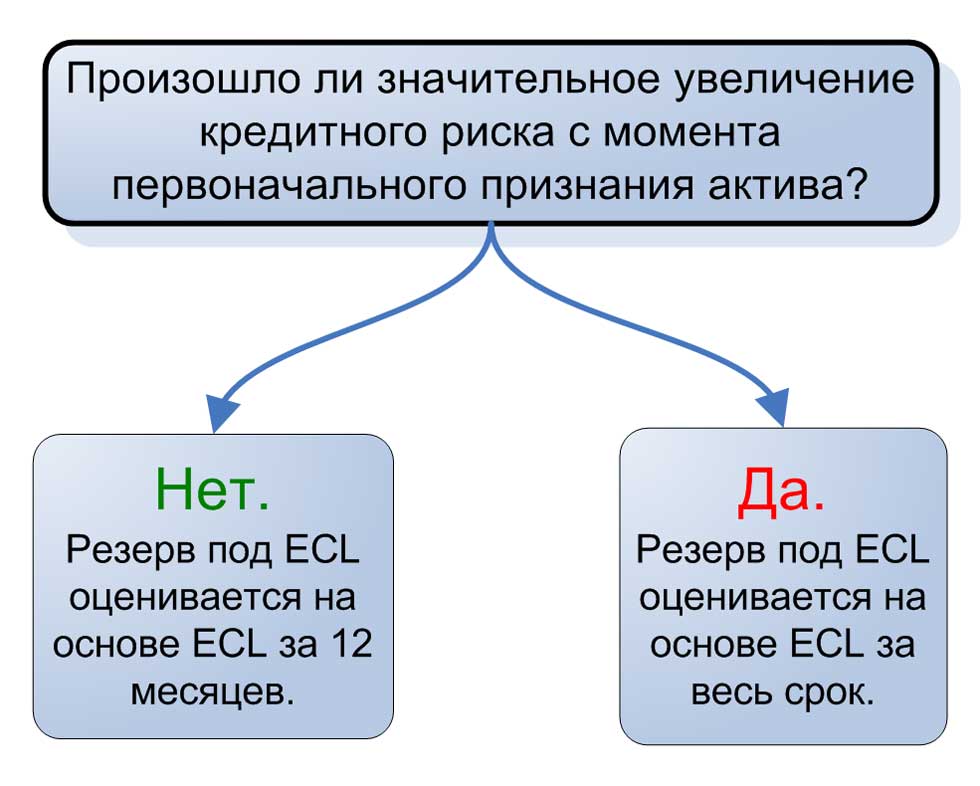

Согласно этому «общему подходу», резерв под ожидаемые кредитные убытки за весь срок признается для финансового инструмента, если с момента первоначального признания финансового актива произошло значительное увеличение кредитного риска (оцененное с использованием вероятности дефолта на протяжении ожидаемого срока действия финансового инструмента).

Если на отчетную дату кредитный риск по финансовому инструменту существенно не увеличился с момента первоначального признания, то признается резерв на покрытие 12-месячного ECL.

Другими словами, «общий подход» имеет две основы для оценки ожидаемых кредитных убытков:

- ECL за 12 месяцев и

- ECL за весь срок (действия финансового инструмента).

Что подразумевается под ECL за 12 месяцев и ECL за весь срок?

Ожидаемые кредитные убытки (ECL) за весь срок действия финансового инструмента - это ожидаемые кредитные убытки, возникшие вследствие всех возможных случаев дефолта на протяжении ожидаемого срока действия финансового инструмента.

Ожидаемые кредитные убытки (ECL) за 12 месяцев - это часть ожидаемых кредитных убытков за весь срок действия финансового инструмента, представляющая собой ожидаемые кредитные убытки, возникшие вследствие случаев дефолта, которые возможны в течение 12 месяцев после отчетной даты.

Термин «12-месячные ожидаемые кредитные убытки» может интуитивно звучать как резерв под дефицит денежных средств, который организация ожидает в течение следующих 12 месяцев.

Но это не так. МСФО (IFRS) 9 поясняет, что 12-месячные ожидаемые кредитные убытки являются частью ECL за весть срок и представляют собой нехватку денежных средств в течение срока действия финансового инструмента, которая будет являться результатом тех возможных случаев дефолта, которые могут произойти через 12 месяцев после отчетной даты.

Термин «дефолт» (англ. 'default') не определен в МСФО (IFRS) 9, и организация должна будет установить свою собственную учетную политику в отношении того, что она считает дефолтом, и это определение должно соответствовать определению, которое используется для целей внутреннего управления кредитным риском соответствующего финансового инструмента. При необходимости следует учитывать качественные индикаторы (например, финансовые ковенанты в договоре).

МСФО (IFRS) 9 включает в себя опровержимое допущение о том, что дефолт не наступает позднее, чем когда финансовый актив просрочен на 90 дней, если у компании нет обоснованной и подтверждаемой информации, демонстрирующей, что более в этом случае более уместен другой критерий дефолта, предусматривающий большую задержку платежа. [см. параграф B5.5.37]

Определение дефолта, используемое для этих целей, должно применяться последовательно ко всем финансовым инструментам, если только не станет доступной информация, демонстрирующая, что другое определение дефолта более уместно для конкретного финансового инструмента. [см. параграф B5.5.37]

См. также:

Когда дело доходит до фактической оценки в рамках «общего подхода», компания должна оценивать ECL финансового инструмента таким образом, чтобы отражать принципы оценки, изложенные в IFRS 9.

Они диктуют, что оценка ожидаемых кредитных убытков должна отражать:

- непредвзятую и взвешенную по вероятности сумму, которая определяется путем оценки диапазона возможных результатов;

- временную стоимость денег; а также

- обоснованную и подтверждаемую информацию о прошлых событиях, текущих условиях и прогнозах будущих экономических условий, доступную на отчетную дату без чрезмерных затрат или усилий. [см. параграф 5.5.17]

При оценке ECL компания не обязательно должна учитывать все возможные прогнозируемые сценарии. Однако следует учитывать риск или вероятность возникновения кредитного убытка, отражая возможность возникновения кредитного убытка и возможность того, что кредитный убыток не возникнет, даже если возможность возникновения кредитного убытка очень мала. [см. параграф 5.5.18]

Стоит также отметить, что результаты сценариев получения кредитных убытков не обязательно являются линейными. Другими словами, увеличение безработицы на 1% может оказать более негативное влияние, чем позитивное влияние, вызванное сокращением безработицы на 1%.

Используя эту теорию на практике, ожидаемые кредитные убытки в рамках «общего подхода» лучше всего можно описать с помощью следующей формулы:

PD (вероятность дефолта) \(\times\)

LGD (убыток при дефолте) \(\times\)

EAD (сумма, подверженная дефолту)

Для каждого прогнозируемого сценария компания должна эффективно рассчитывать ECL с использованием этой формулы.

Что такое PD, LGD и EAD?

Вероятность дефолта (PD, от англ. 'probability of default') - это оценка вероятности дефолта за данный временной интервал. Например, 20% PD означает, что существует 20% вероятность того, что кредит не будет погашен. (IFRS 9 проводит различие между 12-месячным PD и PD за весь срок, как описано выше).

Убыток при дефолте (LGD, от англ. 'loss given default') - это доля убытка в случае дефолта. Например, 70% LGD подразумевает, что, если случится дефолт, то будет потеряно только 70% непогашенной на момент дефолта суммы, а оставшиеся 30% могут быть возмещены (будь то за счет удерживаемого обеспечения по кредиту или путем получения денежных средств).

Сумма, подверженная дефолту (EAD, от англ. 'exposure at default') - это ожидаемый непогашенный остаток дебиторской задолженности на момент дефолта.

Если рассматривать PD в контексте чего-то вроде торговой дебиторской задолженности, то требование IFRS 9 отследить значительное увеличение кредитного риска (или SICR, от англ. 'significant increase in credit risk') в целях проведения различия между ожидаемой 12-месячным ECL и ECL за весь срок представляется чрезмерно сложным.

Это связано с тем, что торговая дебиторская задолженность обычно остается непогашенной в течение относительно короткого периода времени, и поэтому нецелесообразно пытаться выявить для нее SICR.

Например, типичные условия кредитования торговой дебиторской задолженности могут составлять 30 дней. Применение «общего подхода» потребует от компании определения торговой дебиторской задолженности, по которой произошло SICR с момента первоначального признания. На этой основе она будет проводить отдельную оценку для 12-месячных ECL и ECL за весь срок, как описано в описании «общего подхода» выше.

Тем не менее, исходя из общего принципа оценки, «общий подход» не приведет к отличающимся результатам для 12-месячного ECL и ECL за весь срок. Это связано с тем, что срок кредита составляет всего 30 дней. В этом и заключается необходимость упрощения.

Следовательно, МСФО (IFRS) 9 позволяет компаниям применять «упрощенный подход» в отношении торговой дебиторской задолженности, активов по договору и дебиторской задолженности по аренде. Упрощенный подход позволяет компаниям признавать ECL за весь срок по всем этим активам без необходимости определения SICR.

Однако не вся торговая дебиторская задолженность, активы по договору или дебиторская задолженность по аренде, является краткосрочной.

Т.е., для долгосрочной дебиторской задолженности разница 12-месячного ECL и ECL за весь срок имеет значение.

Например, торговая дебиторская задолженность компании, предоставляющей клиентам расширенные условия кредитования при продаже автомобилей, позволяет своим клиентам оплачивать свои покупки в течение нескольких лет.

В таких ситуациях признание ECL за весь срок может привести к увеличению оценочного резерва под убытки и более значительным убыткам от обесценения по сравнению с ECL за 12 месяцев.

Это делается для устранения ситуаций, когда использование ECL за весь срок для актива, который не испытал увеличения кредитного риска, приведет к чрезмерному резерву под убытки по сравнению с 12-месячным ECL.

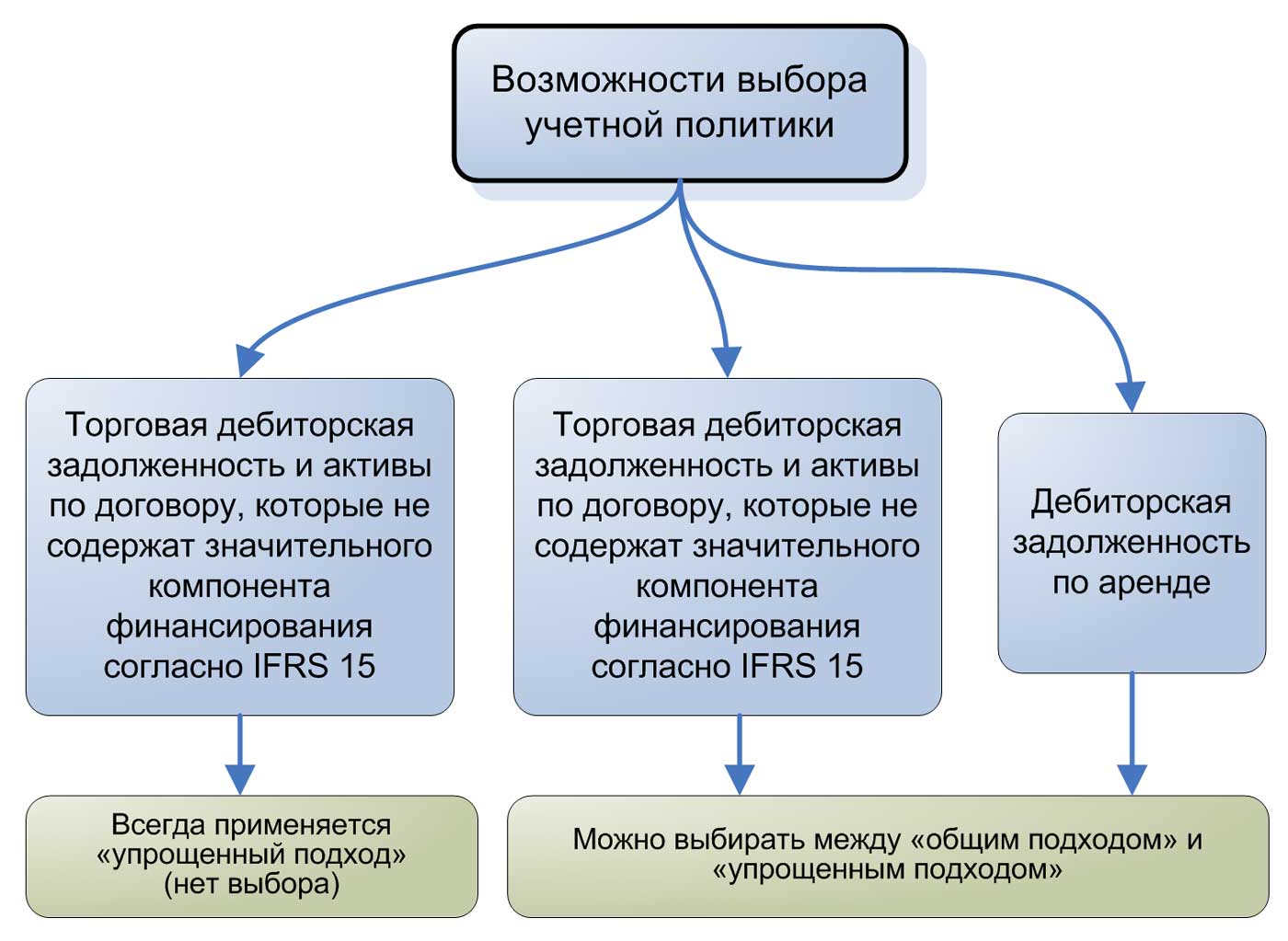

Какую учетную политику можно выбрать при использовании «упрощенного подхода»?

Для торговой дебиторской задолженности и активов по договору, которые не содержат значительного компонента финансирования, необходимо признать резерв под ECL за весь срок (т.е. компания всегда должна применять «упрощенный подход»).

Для прочей торговой дебиторской задолженности, прочих активов по договору и дебиторской задолженности по аренде можно выбрать учетную политику, которая будет применяться отдельно для каждого типа активов (но она при это должна применяться ко всем активам определенного типа).

Что является значительным компонентом финансирования?

Значительный компонент финансирования (англ. 'significant financing component') существует, если сроки платежей, согласованные сторонами договора (явным или неявным образом), предоставляют покупателю или организации значительную выгоду от финансировании передачи товаров или услуг покупателю. [IFRS 15:60]

Договор с клиентом не будет иметь значительного компонента финансирования при наличии какого-либо из следующих факторов:

- покупатель заплатил за товары или услуги заранее, и сроки передачи этих товаров или услуг определяются покупателем.

- значительная часть возмещения, обещанного клиентом, является переменной, и сумма или сроки такого возмещения изменяются в зависимости от наступления или ненаступления будущего события, которое по существу не находится под контролем покупателя или компании (например, если возмещение предоставлено роялти, основанным на продажах).

- разница между обещанным возмещением и «денежной» ценой продажи товара или услуги возникает по причинам, отличным от предоставления финансирования покупателю или организации, и разница между этими суммами пропорциональна причинам возникновения разницы. Например, условия оплаты могут защищать компанию или покупателя от неспособности другой стороны надлежащим образом выполнить некоторые или все свои обязательства по договору.

Кроме того, параграф IFRS 15:63 предусматривает упрощения практического характера, в соответствии с которыми компании не нужно корректировать обещанную сумму возмещения с учетом влияния значительного компонента финансирования, если компания ожидает в момент заключения договора, что период между передачей обещанного товара или услуги покупателю, и получением оплаты от покупателя за этот товар или услугу, составит не более 1 года.

Представляется вероятным, что это упрощение будет применяться к большинству торговой дебиторской задолженности.

Далее мы рассмотрим, как компания может применять «упрощенный подход» на практике.

Мы специально сконцентрируемся на «упрощенном подходе» к торговой дебиторской задолженности без значительного компонента финансирования. В качестве примера методики, которая может применяться для «упрощенного подхода», мы будем использовать матрицу резервов для оценки ECL.

Такой же или аналогичный подход можно применить к активам по договору, не имеющим значительного компонента финансирования, а также к определенной дебиторской задолженности по аренде (как правило, дебиторской задолженности по операционной аренде) ввиду их краткосрочного характера.

Однако необходимо проявлять осторожность в дебиторской задолженности со значительными компонентами финансирования и дебиторской задолженности по финансовой аренде.

Матрица резервов может быть не самым подходящим методом в этих случаях. Это связано с тем, что матрицу резервов проще применять для краткосрочной дебиторской задолженности.

«Упрощенный подход» с использованием матрицы оценочных резервов.

Для краткосрочной торговой дебиторской задолженности, например для должников с 30-дневными сроками погашения, определение перспективных экономических сценариев не представляется целесообразным, учитывая, что в течение периода подверженности кредитному риску существенное изменение экономических условий обычно маловероятно, а уровни кредитных убытков прошлых лет могут быть подходящей основой для оценки ECL.

Матрица оценочных резервов или просто матрица резервов (англ. 'provision matrix') представляет собой не что иное, как применение соответствующих уровней (коэффициентов) убытков к непогашенным остаткам торговой дебиторской задолженности (то есть анализ дебиторской задолженности по срокам возникновения).

Например, компания может применять разные коэффициенты убытков, в зависимости от периода просрочки погашения дебиторской задолженности.

С учетом разнообразия своей клиентской базы, компания может использовать соответствующие группировки для должников, если ее опыт кредитных убытков прошлых лет показывает существенно разные модели убытков для разных категорий клиентов.

Хотя это упрощенный подход, следует проявлять осторожность в следующих областях:

Группировка должников.

В тех случаях, когда в качестве исходных данных используются исторические коэффициенты убытков, необходимо провести должную проверку этих убытков, чтобы подтвердить полноту и точность ключевых параметров, включая используемые характеристики кредитного риска (например, даты погашения).

Если результаты существенны, для соответствующих групп дебиторской задолженности должна применяться отдельная матрица резервов на основе общих характеристик кредитного риска. Компании должны изучить исторические коэффициенты кредитных убытков, чтобы определить, есть ли существенные различия в моделях убытков для разных клиентских сегментов.

Примеры критериев, которые могут использоваться для группировки активов, включают географический регион, тип продукта, кредитный рейтинг клиента, залоговое обеспечение или страхование торговых кредитных рисков, а также тип клиента (например, оптовый или розничный). [IFRS 9: B5.5.35]

Корректировка исторических коэффициентов убытков для использования при прогнозировании ECL.

Следует определить, имели ли место в прошлом кредитные убытки в экономических условиях, аналогичных тем, которые, как ожидается, будут существовать в течение периода подверженности портфеля задолженности риску.

Важно рассмотреть вопрос о том, обоснованно ли применение этого подхода к портфелю, и были ли рассчитанные в прошлом коэффициенты убытков надлежащим образом скорректированы с учетом ожидаемых будущих изменений состояния и убыточности портфеля на основе информации, имеющейся на отчетную дату.

Иллюстративный пример матрицы резервов приведен ниже.

|

0 дней |

30 дней |

60 дней |

90 дней |

более 120 дней |

|

|---|---|---|---|---|---|

|

Коэффициент кредитных убытков |

1% |

2% |

3% |

20% |

100% |

Довольно просто заявить, что достаточно применить эти коэффициенты убытков к матрице резервов. Однако как определить эти коэффициенты?

Далее описан поэтапный подход к применению матрицы оценочных резервов.

Учитывайте, что возможны и иные способы построения матрицы резервов, поскольку МСФО (IFRS) 9 не содержит каких-либо конкретных указаний насчет практического подхода.

Шаг 1. Группировка дебиторской задолженности.

В МСФО (IFRS) 9 отсутствует четкое руководство или конкретное требование о том, как группировать торговую дебиторскую задолженность, однако группировка может основываться на географическом регионе, типе продукта, рейтинге клиентов, залоговом обеспечении или страховании торговых кредитных рисков, а также типе клиента (например, оптовый или розничный).

Общую совокупность элементов дебиторской задолженности необходимо объединить в группы дебиторской задолженности по схожим характеристикам кредитного риска.

При группировке дебиторской задолженности важно понимать и определять, что наиболее существенно влияет на кредитный риск каждой отдельной группы.

Рассмотрим телекоммуникационную компанию, которая продает мобильные телефоны и оказывает услуги мобильной связи.

Она может группировать дебиторскую задолженность от оптовых покупателей и розничных покупателей отдельно, поскольку они обладают разными характеристиками кредитного риска.

Кроме того, она может группировать дебиторскую задолженность, связанную с мобильными телефонами (т.е. дебиторская задолженность со сроком погашения более 24 месяцев), отдельно от дебиторской задолженности, связанной с ежемесячными абонентскими платежами, поскольку характеристики кредитного риска, связанные со сроком погашения, будут различными.

Затем она может сгруппировать каждую из вышеперечисленных выборок дебиторской задолженности по географическому признаку, если это будет обоснованно и целесообразно.

Исходя из этого, компания может прийти к выводу, что матрица резервов подходит только для торговой дебиторской задолженности, связанной с ежемесячной абонентской платой, и что для торговой дебиторской задолженности, связанной с продажами мобильных телефонов, необходим другой подход (который отражает дебиторскую задолженность более 24 месяцев).

Кроме того, предположим, что два географических региона были идентифицированы со своими собственными кредитными характеристиками.

|

Телекоммуникационная компания |

|||||||

|---|---|---|---|---|---|---|---|

|

Регион 1 |

Регион 2 |

||||||

|

Опт |

Розница |

Опт |

Розница |

||||

|

Моб. тел. |

Услуги связи |

Моб. тел. |

Услуги связи |

Моб. тел. |

Услуги связи |

Моб. тел. |

Услуги связи |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

В результате такой группировки получается 8 конечных подгрупп.

Шаг 2. Определите прошлый период с наиболее подходящими коэффициентами убытков.

Как только группы и подгруппы определены, необходимо собрать исторические данные о кредитных убытках для каждой конечной подгруппы. В IFRS 9 нет конкретных указаний о том, какой давности должны быть эти данные или насколько длительным должен быть период выборки.

Для определения прошлого периода необходимо вынести суждение.

В целом выбор периода должен быть обоснованным. При этом он не должен быть нереально коротким или слишком длительным. На практике этот период может варьироваться от 2 до 5 лет.

Шаг 3. Определите коэффициенты кредитных убытков за выбранный период.

Теперь, когда определены подгруппы и выбран период, в течение которого будут собираться данные о кредитных убытках, компания определяет коэффициенты кредитных убытков для каждой подгруппы.

При этом каждая подгруппа подразделяется на категории просрочки платежей. Например, коэффициенты убытков для дебиторской задолженности сроком 0 дней, от 1 до 30 дней, от 31 до 60 дней и т. д.

Для этого компании должны определить соответствующие исторические коэффициенты кредитных убытков для каждой группы или подгруппы за определенный прошлый период.

МСФО (IFRS) 9 не содержит каких-либо конкретных указаний о том, как рассчитывать коэффициенты убытков и какие суждения потребуются.

Рассмотрим Подгруппу 4 - абонентская плата от розничных клиентов в Регионе 1.

Как телекоммуникационная компания будет рассчитывать коэффициенты кредитных убытков для этой подгруппы?

Шаг 3.1. Определите общие продажи в кредит и общие кредитные убытки за выбранный прошлый период.

После того, как компания выбрала период, за который она будет собирать данные, она должна определить общую сумму продаж в кредит и общие кредитные убытки, понесенные в результате этих продаж.

Данные, собранные за соответствующий период, следует объединить и рассчитать средние значения. Однако для наглядности используемый пример отражает информацию, полученную за 1 финансовый год.

Например, исходя из того, что телекоммуникационная компания использовала данные за 2018 финансовый год, она определила следующее:

- Общий объем продаж в кредит в 2018 году: $10 500 000

- Общие кредитные убытки, связанные с этими продажами: $125 000.

После того, как определены общие продажи в кредит и кредитные убытки, необходимо определить соответствующую группировку по периодам просрочки.

Компания должна проанализировать свои данные, чтобы определить, сколько времени ей потребовалось для сбора всей дебиторской задолженности (то есть определить миграцию остатков задолженности между периодами просрочки), и определить долю просроченной дебиторской задолженности в каждой группе «старения» (или группе просрочки дебиторской задолженности), которая в конечном итоге не была погашена.

Иными словами, какая доля долга, попавшего в определенную группу просрочки, была в конечном итоге погашена?

Это требуется определить, чтобы рассчитать на основе данных прошлых периодов долю дебиторской задолженности, которая подвергнется дефолту, когда достигнет определенной группы.

Анализ требует, чтобы система бухгалтерского учета идентифицировала, когда клиент вносит свои платежи за покупки в кредит. Затем эта информация сортируется по различным временным рамкам, как указано в таблице ниже.

Шаг 3.2. Как погашалась задолженность?

|

Группа просрочки |

Сумма продаж, попавшая в группу просрочки |

Сумма погашения в данной группе просрочки |

Продажи, которые мигрируют в следующую группу просрочки |

|---|---|---|---|

|

0 дней |

$10,500,00 |

$5,000,000 |

$5,500,000 |

|

от 1 до 30 дней |

$5,500,000 |

$2,750,000 |

$2,750,000 |

|

от 31 до 60 дней |

$2,750,000 |

$1,350,000 |

$1,400,000 |

|

от 61 до 90 дней |

$1,400,000 |

$750,000 |

$650,000 |

|

более 90 дней |

$650,000 |

$525,000 |

$125,000 |

|

не будет погашения (списание заложенности) |

$125,000 |

- |

(списание заложенности) |

После анализа денежных поступлений в погашение задолженности и группировки остатков непогашенной задолженности, следует рассчитать исторические коэффициенты кредитных убытков.

Исторические коэффициенты кредитных убытков рассчитываются ниже путем деления общей суммы кредитных убытков на сумму продаж, достигшую соответствующей группы просрочки.

Шаг 3.3. Расчет исторических коэффициентов кредитных убытков.

|

0 дней |

от 1 до 30 дней |

от 31 до 60 дней |

от 61 до 90 дней |

более 90 дней |

|

|---|---|---|---|---|---|

|

Остаток задолженности |

$10,500,000 |

$5,500,000 |

$2,750,000 |

$1,400,000 |

$650,000 |

|

Общая сумма кредитного убытка |

$125,000 |

$125,000 |

$125,000 |

$125,000 |

$125,000 |

|

Исторический коэффициент кредитных убытков |

1% |

2% |

5% |

9% |

19% |

Логика этого расчета описана ниже.

|

0 дней |

Продажа в кредит на сумму $10,500,000 с кредитными убытками в размере $125,000. |

Суммарные исторические кредитные убытки составляют 1% от общей суммы продаж в кредит. Другими словами, исторически продажи в кредит без просрочки указывают на ожидаемый кредитный убыток в 1%. |

|

от 1 до 30 дней |

30 дней спустя непогашенный остаток составляет $5,500,000. |

Хотя непогашенный остаток уменьшился, мы знаем, что общий кредитный убыток, к которому приведет этот остаток, составляет $125,000. Следовательно, по истечении 30 дней исторический коэффициент кредитного убытка составляет 2%. |

|

от 31 до 60 дней |

Еще 30 дней спустя остаток задолженности уменьшится до $2,750,000. |

Хотя непогашенный остаток уменьшился, мы знаем, что общий кредитный убыток, которому приведет этот остаток, составляет $125,000. Следовательно, в период просрочки 31-60 дней коэффициент кредитного убытка составляет 5%. |

|

и так далее ... |

На отчетную дату анализ возраста торговой дебиторской задолженности представляет собой сводную информацию о том, как продажи в кредит мигрировали через периоды просрочки.

Другими словами, это моментальный снимок ситуации. Следовательно, коэффициенты кредитных убытков прошлых периодов, рассчитанные выше, служат хорошей отправной точкой для оценки ECL в соответствии с IFRS 9.

Телекоммуникационная компания должна будет повторить это упражнение для каждой из подгрупп, определенных на Шаге 1, для которой целесообразно использовать матрицу резервов.

Шаг 4. Рассмотрите прогнозируемые макроэкономические факторы и сделайте выводы о соответствующих будущих коэффициентах ECL.

Исторические коэффициенты убытков, рассчитанные на Шаге 3, отражают экономические условия, существовавшие в течение периода, к которому относятся исторические данные. Хотя они являются отправной точкой для определения ECL, они не обязательно являются окончательными коэффициентами ECL, которые должны применяться к балансовой стоимости дебиторской задолженности.

В нашем примере мы рассчитывали данные за 2018 финансовый год. Однако что, если на отчетную дату 2019 года станет известно о том, что в одном конкретном географическом регионе ожидается рост безработицы из-за внезапного экономического спада и что рост безработицы, как ожидается, приведет к увеличению дефолтов в краткосрочной перспективе?

В этом случае исторические коэффициенты кредитных убытков не будут отражать соответствующие ECL и должны будут быть скорректированы. Эта область - предмет серьезных суждений, которые зависят от убедительных и обоснованных прогнозов будущих экономических условий.

Чтобы проиллюстрировать необходимость корректировки исторических кредитных убытков, обратимся к коэффициентам, рассчитанным на Шаге 3.

Допустим, что экономический прогноз основывается на том, что в последний раз, когда произошел значительный спад в сфере занятости в данном конкретном регионе, убытки от торговой дебиторской задолженности увеличились в среднем на 20%.

Это утверждение может быть основано на сравнительном анализе понесенных убытков и текущей на тот момент стадии экономического цикла.

Стоит отметить, что увеличение риска на 20% не обязательно должно быть одинаковым для всех групп просрочки. Но для наглядности в данном примере мы предполагаем, что это так.

Следовательно, исторические коэффициенты убытков должны быть увеличены на 20%, чтобы отразить текущий экономический прогноз.

|

0 дней |

от 1 до 30 дней |

от 31 до 60 дней |

от 61 до 90 дней |

более 90 дней |

|

|---|---|---|---|---|---|

|

Увеличение исторического кредитного убытка на 20% |

1.2% |

2.4% |

6% |

10.8% |

22.8% |

В иллюстративных целях сделана есть только одна корректировка кредных убытков, которая отражает более высокий риск кредитных убытков, связанный с более высокой безработицей.

На практике может потребоваться несколько корректировок, чтобы отразить уникальные характеристики среды кредитного риска на отчетную дату по сравнению со средними историческими коэффициентами, полученными на Шаге 3.

Как только коэффициенты будет определены на Шаге 3 и соответствующим образом скорректированы на Шаге 4, их можно использовать для оценки ECL.

Шаг 5. Рассчитайте резерв ожидаемых кредитных убытков.

ECL каждой подгруппы, определенные на Шаге 1, должны рассчитываться путем умножения текущего балансового остатка дебиторской задолженности на коэффициент ECL, полученный на Шаге 4.

После того, как ECL для каждой группы просрочки дебиторской задолженности будут рассчитаны, просто рассчитайте итог для всех групп просрочки вашего портфеля.

В нашем примере для непогашенного остатка дебиторской задолженности на отчетную дату в размере $1,652,000 итоговый ожидаемый кредитный убыток (и, соответственно резерв ожидаемых кредитных убытков) составит $55,416.

В приведенной ниже таблице показан описанный выше расчет.

|

0 дней |

от 1 до 30 дней |

от 31 до 60 дней |

от 61 до 90 дней |

более 90 дней |

Итого |

|

|---|---|---|---|---|---|---|

|

Остатки дебиторской задолженности на отчетную дату |

$875,000 |

$460,000 |

$145,000 |

$117,000 |

$55,000 |

$1,652,000 |

|

Коэффициенты ECL |

1.2% |

2.4% |

6% |

10.8% |

22.8% |

|

|

Резерв ожидаемых кредитных убытков |

$10,500 |

$11,040 |

$8,700 |

$12,636 |

$12,540 |

$55,416 |

Требования МСФО (IFRS) 9 по обесценению затронули практически все компании, а не только крупные финансовые учреждения.

В тех случаях, когда компании имеют существенную торговую дебиторскую задолженность, активы по договорам и дебиторскую задолженность по аренде, им необходимо обеспечить надлежащий процесс для расчета ECL.

Кроме того, не следует недооценивать усилия, необходимые для реализации повышенных требований к раскрытию информации, связанной с кредитным риском, в МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

Компании должны определить, какой уровень раскрытия информации им потребуется, особенно в первые годы применения IFRS 9.

Для пользователей финансовой отчетности важно понимать, чем может быть вызван рост обесценения финансовых активов, а также как на это влияет применяемая учетная политика и существенные суждения.