IAS 36 - Как составить прогноз денежных потоков для теста на обесценение в соответствии с IAS 36?

Тесты на обесценение требуют значительных суждений, ключевым аспектом которых является прогнозирование движения денежных средств. Рассмотрим порядок прогнозирования денежных потоков в соответствии с МСФО (IAS) 36.

Тесты на обесценение - одна из наиболее субъективных областей в МСФО. Они завязаны на оценках, суждениях, прогнозировании, и иногда чем-то напоминают гадание, не так ли?

Поверхностный подход к тесту на обесценение часто приводит к тому, что активы выглядят хорошо и не демонстрируют признаков обесценения. Однако углубленный анализ и расчеты могут привести к совсем иным результатам.

Аудиторы не редко сталкиваются с нереалистичными предположениями, неправильными ставками дисконтирования и статьями, включенными в прогнозы движения денежных средств, и т.д.

Рассмотрим прогнозы движения денежных средств, которые наиболее подвержены суждениям, и при этом являются одним из наиболее важных элементов в тесте на обесценение.

Почему прогнозы денежных потоков так важны для теста на обесценение?

Фактически, прогнозы движения денежных средств имеют решающее значение при тестировании на обесценение по двум причинам:

- Они являются основой для определения ценности использования актива или генерирующей единицы (или CGU - единицы, генерирующей денежные потоки).

Когда вы определяете ценность использования, вы оцениваете, какую ценность получает бизнес от использования или потребления актива. - Когда рыночных данных недостаточно, прогнозы движения денежных средств являются основными исходными данными для расчета справедливой стоимости.

Однако отличие от ценности использования заключается в том, что в этом случае вы оцениваете денежные потоки на основе того, что рынок готов заплатить за анализируемый вами актив или CGU.

Что предписывают правила МСФО?

Параграф 33 МСФО (IAS) 36 «Обесценение активов» содержит основные правила, которые необходимо соблюдать при составлении ваших прогнозов движения денежных средств для теста на обесценение:

- Используйте разумные и обоснованные допущения в качестве основы для ваших прогнозов движения денежных средств. Они должны отражать оценку руководством экономических условий в течение оставшегося срока полезного использования актива, при этом большее значение придается внешним источникам информации.

- Используйте самые последние финансовые бюджеты или прогнозы, утвержденные руководством, при этом:

- Исключите будущие денежные потоки от реструктуризации или улучшения или повышения эффективности использования активов в будущем;

- Период прогнозирования не должен превышать 5 лет, если только вы не можете обосновать использование более длительного периода.

Следующие далее параграфы стандарта МСФО (IAS) 36 помогают вам в подготовке прогнозов движения денежных средств.

Давайте подытожим основные соображения и подводные камни.

Как составлять прогнозы движения денежных средств?

Основным соображением при составлении прогнозов движения денежных средств является здравый смысл.

Просто используйте хорошее, практичное суждение

В качестве примера представьте, что вы создали успешный стартап и разработали простой гаджет с революционными технологиями и функциями.

Ваши продажи росли со скоростью 200% ежегодно в течение последних 3 лет.

Вы проводите тестирование на предмет обесценения своей CGU, и включаете в денежные потоки темп роста 200% в течение следующих 5 лет.

Вы достигли этого показателя за последние 3 года, почему бы не достичь того же в будущем?

Что ж, если вы обнаружите, что в конце 5-го года вы собираетесь продать 10 миллиардов этих устройств, исходя из этих темпов роста, тогда как общая численность населения Земли составляет всего 7 миллиардов - тогда в ваших суждениях есть проблема, не так ли?

Определенно, здесь не хватает здравого смысла.

Это была немного нереалистичная иллюстрация, но достаточно наглядная!

Всегда помните, что ваши прогнозируемые денежные потоки должны быть разумными и обоснованными.

Вот несколько советов, как это сделать:

- Используйте утвержденные бюджеты и прогнозы.

- Уделяйте большое внимание внешним источникам информации. Следите за отраслевыми отчетами, оценками экспертов, прогнозами по экономике и т.д. Постарайтесь, чтобы прогноз максимально соответствовал этой информации.

- Всегда сверяйте свои прогнозы с рыночными данными. Вы спланировали темпы роста, несмотря на то, что в вашем регионе прогнозируется дефляция? Тогда это нужно обосновать.

Что включить и что исключить из прогнозов движения денежных средств?

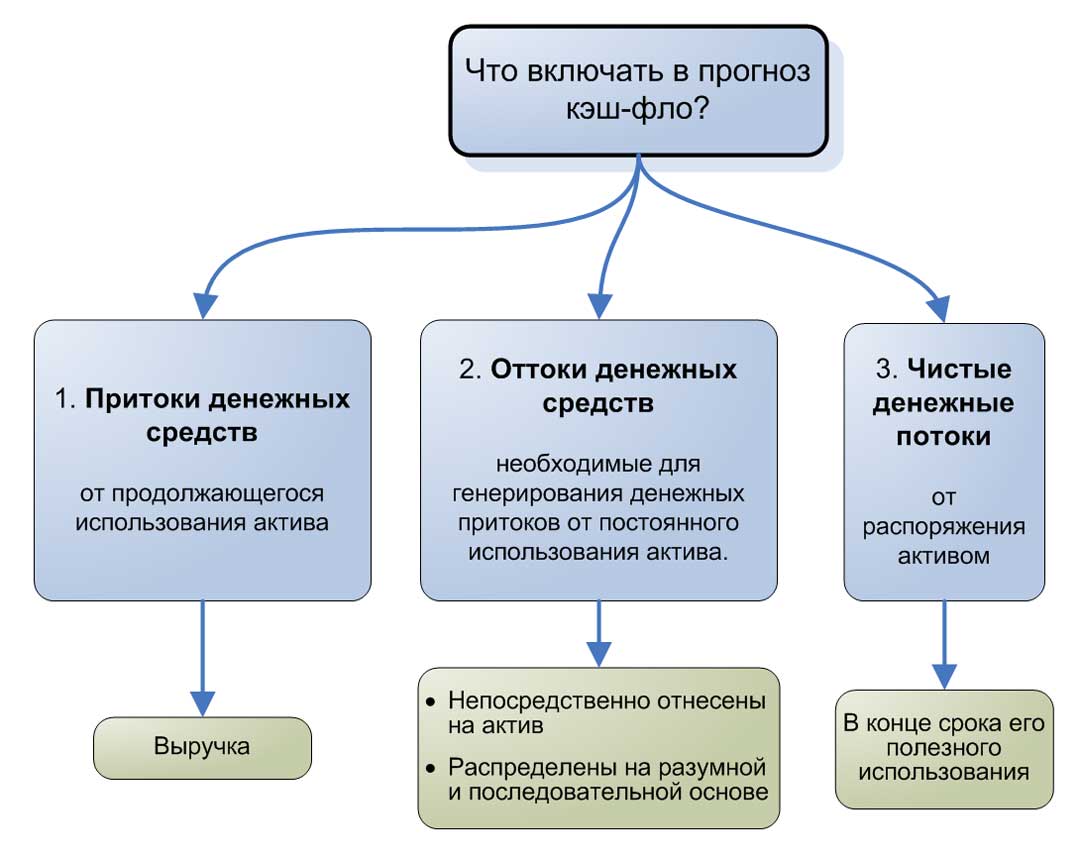

Параграф IAS 36.39 устанавливает 3 основных элемента, которые вы должны включить в ваш проноз кэш-фло:

- Притоки денежных средств от продолжающегося использования актива.

В основном это доходы от выручки, генерируемой активом или CGU. - Оттоки денежных средств, которые необходимы для генерирования денежных притоков от продолжающегося использования актива, которые непосредственно относятся или распределяются на актив на разумной и последовательной основе.

Здесь вы можете оценить расходы на обслуживание актива, общие и производственные накладные расходы и аналогичные статьи. - Чистые денежные потоки от выбытия актива в конце срока его полезного использования.

Что включать в прогноз кэш-фло?

Что включать в прогноз кэш-фло?

Есть несколько трудностей, которые возникают при принятии решения о том, включать или не включать определенную статью в ваши прогнозы денежных потоков.

Рассмотрим их вкратце:

1. Текущее обслуживание и улучшение актива.

Хотя вам необходимо включить расходы на текущее обслуживание в прогнозы движения денежных средств, вы должны всегда помнить, что эти денежные потоки включают только те статьи расходов, которые связаны с текущим состоянием активов или генерирующих единиц.

Таким образом, вам НЕ следует включать в прогноз ни оттоки, которые могут возникнуть при улучшении или повышении производительности актива, ни какие-либо притоки, вызванные улучшением актива.

Например, вы НЕ признаете капитальные затраты на улучшение, но признаете расходы на замену деталей и техническое обслуживание.

Тем не менее, иногда бывает довольно сложно отличить затраты на текущее обслуживание от затрат на улучшение, и это всегда требует суждения.

Существуют два исключения, позволяющие признать увеличение капитальных затрат в прогнозах движения денежных средств:

- Незавершенные активы. Если вы уже вложили средства в создание какого-либо актива, но он еще не завершен, вам следует включить в прогноз все ожидаемые оттоки денежных средств, необходимые для подготовки этого актива к использованию или продаже (см. IAS 36.42).

- Реструктуризация. Если ваша компания принимает на себя обязательства по реструктуризации в соответствии с МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы», вы можете включить результаты этой реструктуризации в прогнозы движения денежных средств.

Просто будьте осторожны, потому что вам необходимо выполнить определенные условия, установленные МСФО (IAS) 37, чтобы сделать вывод, что вы взяли на себя обязанность по проведению реструктуризации (см. параграфы 70-83 IAS 37).

2. Денежные потоки в иностранной валюте.

Если у вас есть денежные потоки в иностранной валюте, связанные с тестируемым активом или CGU, это означает большие сложности.

На самом деле это довольно распространенное явление - некоторые компании могут производить свою продукцию в стране с функциональной валютой EUR, и большая часть оттока будет осуществляться в EUR.

Одна и та же компания может продавать все свои продукты только трем клиентам в трех разных валютах: USD, GBP и EUR.

Как включить прогнозируемый приток денежных средств в USD и GBR в прогнозы денежных потоков, выраженные в EUR?

Это делается в несколько шагов:

1. Оцените приток денежных средств в валюте операции, но не пересчитывайте прогнозируемую выручку в функциональную валюту.

На приведенной ниже схеме вся выручка в USD будет включена в прогноз как приток денежных средств в USD; То же самое относится и к GBP.

Здесь необходимо сделать оговорку насчет инфляции. Когда вы оцениваете денежные потоки в иностранной валюте, будьте осторожны с учетом темпов роста и уровня инфляции, подходящих для этой валюты.

Некоторые компании забывают об этом и применяют одинаковые темпы роста инфляции ко всем денежным потокам независимо от валюты.

2. Используйте соответствующую ставку дисконтирования. Вы должны понимать, что экономическая среда в США отличается от таковой в Еврозоне, и в результате процентные ставки и ставки дисконтирования отличаются.

3. Пересчитайте приведенную стоимость денежных потоков в иностранной валюте в функциональную валюту с использованием курса на дату теста на обесценение.

Прогнозирование денежных потоков в иностранной валюте.

Прогнозирование денежных потоков в иностранной валюте.

Данный метод предписан непосредственно параграфом IAS 36.54.

Вы НЕ должны использовать форвардные обменные курсы, потому что это приведет к двойному учету.

Почему?

Форвардные обменные курсы определяются на основе различий между процентными ставками стран с данными валютами.

Но вы уже включили разные процентные ставки в свои расчеты, используя разные ставки дисконтирования для конкретной валюты.

3. Межфирменные расчеты.

Другая частая ситуация - когда ваша компания осуществляет внутригрупповые продажи или закупки и ей необходимо включить потоки денежных средств от этих операций в свои прогнозы.

Вы должны всегда включать эти операции в расчетную рыночную стоимость с некоторыми корректировками для внутригрупповых скидок и других подобных статей.

4. Дебиторская и кредиторская задолженность

Как правило, вам НЕ следует включать в прогноз будущие денежные потоки, связанные с погашением дебиторской и кредиторской задолженности, а также с погашением налоговых обязательств.

Опять же, это связано с двойным учетом.

Однако, если это разумно и обоснованно, вы можете включить эти расчеты, но в этом случае вы должны быть последовательны и включать сумму дебиторской и кредиторской задолженности в балансовую стоимость вашей CGU на стадии тестирования.

Если у вас есть обязательство, которое необходимо учитывать при определении возмещаемой суммы CGU, вы должны включить оттоки денежных средств, связанные с этим обязательством, в прогноз движения денежных средств.

Например, представьте, что вы тестируете атомную электростанцию на предмет обесценения.

Вы должны учитывать отток денежных средств, связанный с выводом АЭС из эксплуатации, поскольку это обязательство - неотъемлемое для АЭС.

Нужно ли включать в прогноз погашение кредитов?

Как правило, нет, если вы исключили обязательство по кредиту из стоимости тестируемой CGU.

Вам также необходимо игнорировать процентные платежи, поскольку стоимость вашего капитала учитывается в прогнозе путем дисконтирования.

5. Терминальная стоимость.

Терминальная или конечная стоимость (англ. 'terminal value') - это стоимость актива или CGU на конец периода прогнозирования.

Если вы тестируете актив с неопределенным сроком полезного использования, превышающим прогнозируемый период, то вам необходимо включить конечную стоимость в прогнозы движения денежных средств.

Весьма распространена ситуация, когда конечная стоимость составляет более 50%, а иногда даже 80% от общей приведенной стоимости вашего прогноза движения денежных средств, поэтому крайне важно определить ее как можно более точно.

Очень часто конечная стоимость - это просто чистая выручка, которую вы ожидаете получить от продажи актива в конце его срока полезного использования, особенно когда окончание этого срока совпадает с концом периода прогнозирования денежных потоков.

В других случаях конечная стоимость - это расчет того, что принесут вам денежные потоки, превышающие прогнозируемый период.

Представьте, что вы управляете бизнесом с неопределенными перспективами, и вы не знаете, когда он прекратит генерировать денежные потоки, но вы можете сделать надежный прогноз на следующие 5 лет.

Как охватить период после 5 лет?

За сколько вы продадите этот бизнес через 5 лет?

Вот два наиболее распространенных метода для его расчета:

1. Конечный мультипликатор или конечное кратное (англ. 'exit multiple') - это коэффициент, который применяется к остаткам денежных потоков акционеров на последний период прогнозирования. При этом мультипликатор предполагает конечный горизонт прироста денежных средств.

Конечный мультипликатор можно определить двумя способами:

- Оценить стоимость продажи аналогичной компании и разделить ее на размер годового денежного потока. Например, если конечное кратное равно 10, то стоимость продажи компании в 10 раз превышает годовой денежный поток.

Более подробно этот способ рассмотрен здесь. - Оценить рост компании к моменту ее предполагаемой продажи.

В этом случае мультипликатор фактически представляет собой фактор будущей стоимости FV (англ. 'future value factor') при сложном начислении процентов. При этом применяемая процентная ставка представляет собой ожидаемую ставку прироста денежных средств (стоимости компании) после окончания периода прогнозирования.

См. подробное описание этой концепции:

CFA - Как рассчитывать будущую стоимость денежного потока (FV)?

Например, остаток денежных потоков на последний период прогнозирования составляет 300 д.е., ожидаемая ставка прироста денежных средств составляет 16%, период, к которому применяется эта ставка, составляет 5 лет.

Используя Формулу 2, рассчитываем будущую стоимость:

\( \FV = \PV \times (1 + r)^N= 300 \times (1 + 0.16)^5= 630.10 \de \)

Конечный мультипликатор в этом расчете - это \((1 + r)^N\):

\((1 + r)^N \approx 2.10\)

Если мы применим конечный мультипликатор 2.10 к остатку 300 д.е., то получим будущую стоимость 630 д.е. (с округлением).

2. Перпетуитет или бесконечность (англ. 'perpetuity') - в этом случае к прогнозируемому остатку применяется формула перпетуитета.

Результатом будет прогноз движения денежных средств на неопределенный период, выраженный в одной цифре.

Например, остаток денежных потоков на последний период прогнозирования составляет 300 д.е., ожидаемая ставка прироста денежных средств составляет 16%.

Используя Формулу 13, находим размер годового денежного потока (в нашем случае, аннуитетный платеж - это годовой денежный поток, а приведенная стоимость PV - прогнозируемый остаток):

\( \PV = A / r \)

\( A = \PV \times r = 300 \times 0.16 = 48 \de \)

Фактически вы рассчитываете перепетуитет как серию периодических платежей, которые растут по одинаковой ставке в течение бесконечного периода времени.

Результат расчета терминальной стоимости может сильно отличаться, и причина этого в том, что, поскольку вы отказываетесь от бизнес-риска при продаже бизнеса, ваша терминальная стоимость может быть ниже при использовании конечного мультипликатора.

Таким образом, выбирайте метод расчета конечной стоимости в соответствии с намерениями руководства о судьбе компании на момент проведения теста на обесценение.

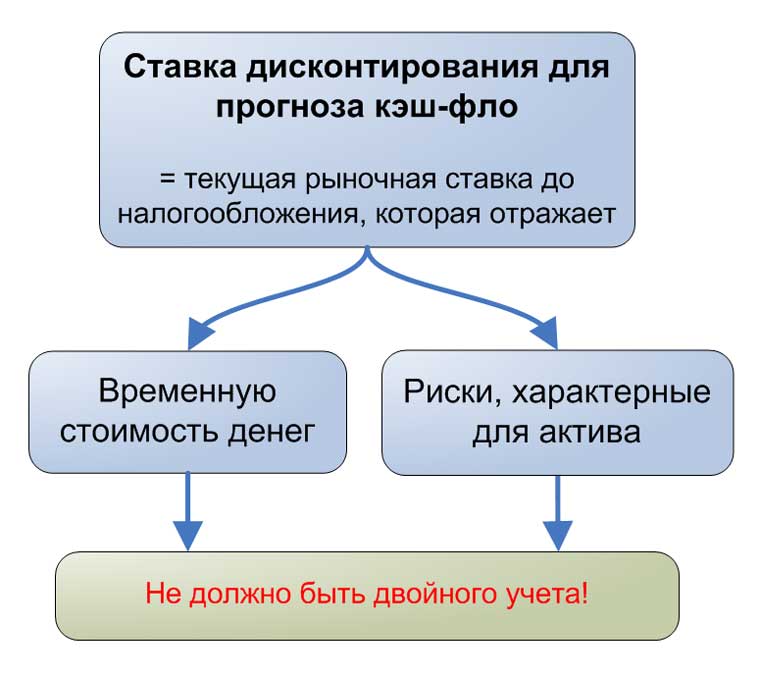

6. Определение ставки дисконтирования при тесте на обесценение.

Ставка дисконтирования, используемая для расчета приведенной (текущей) стоимости прогнозов денежных потоков, должна:

- быть ставкой до налогообложения.

- отражать текущую рыночную оценку временной стоимости денег; а также

- учитывать характерные для активов риски, не включенные в расчет будущих денежных потоков (во избежание двойного учета).

[см. параграф IAS 36.55]

На практике вы можете использовать:

- Рыночную процентную ставку, которая применяется на рынке к аналогичным активам, или

- Средневзвешенную стоимость капитала (WACC) публичной компании, имеющей аналогичный отдельный актив или портфель и риски, характерные для данного актива, или

- Суррогаты, такие как:

- Ваша собственная WACC;

- Ваша собственная ставка привлечения дополнительных заемных средств; или же

- Другие рыночные ставки заимствования.

[см. параграф IAS 36.A17]

Ставка дисконтирования для прогноза кэш-фло.

Ставка дисконтирования для прогноза кэш-фло.

При этом необходимо соблюдать осторожность, чтобы риски включенные в ставку, которые не были включены в ваши денежные потоки, и наоборот.

Вы не можете включить один и тот же риск как в ставку дисконтирования, так и в денежные потоки, иначе это будет двойной учет.

Иногда рыночные ставки рассчитываются после налогообложения. В этом случае, см. публикацию о том, как можно использовать такую ставку: IAS 36 - как определить ставку до налогообложения для теста на обесценение?

Наконец, помните, что некоторые денежные потоки могут потребовать использования другой ставки дисконтирования.

Например, когда у вас есть денежные потоки, выраженные в иностранной валюте, или денежные потоки с различными рисками.

Целесообразно использовать WACC для активов с низким уровнем риска, таких как здания, но если вы тестируете более рискованные активы, такие как бренды или стартапы, вам может потребоваться скорректировать ставку дисконтирования с учетом более высокого риска.

Сколько сценариев (прогнозов) необходимо?

Некоторые компании составляют только один прогноз движения денежных средств.

Иногда деловые люди склонны к чрезмерному оптимизму, и поэтому руководство часто включает в прогноз слишком оптимистичные представления о своих будущих результатах.

Если руководство не доказало в прошлом, что может предсказывать будущие результаты с вероятностью 90%, использование одного сценария будет несколько рискованным и не очень оправданным.

Вы смотрели на свои прогнозы, составленные 3 года назад, и сравнивали их с нынешними результатами? Насколько вы были точны?

В общем, если руководство не было достаточно точным в своих прогнозах, возможно, пришло время составить более одного сценария для прогноза кэш-фло.

Вы можете подготовить один прогноз кэш-фло для наилучшего расклада, один для худшей ситуации и один, если все пойдет так, как ожидалось.

Затем вам нужно взвесить эти денежные потоки по вероятности возникновения и сделать расчет по методу ожидаемого денежного потока.

Вы также можете использовать традиционный подход и включить все риски и неопределенности в вашу ставку дисконтирования, но это может оказаться более сложной задачей.