CFA - Как рассчитывать приведенную стоимость (PV) серии денежных потоков (аннуитета и перпетуитета)?

Рассмотрим порядок расчета текущей или приведенной стоимости серии денежных потоков, с поясняющими примерами, в рамках изучения количественных методов финансового анализа по программе CFA.

Многие аспекты управления инвестициями часто связаны с активами, которые предполагают серию (т.е. последовательность) денежных потоков, возникающих с течением времени.

Денежные потоки могут быть очень неравномерными, относительно одинаковыми или равными.

Также денежные потоки могут возникать в течение относительно коротких периодов времени, более длительных периодов времени или даже растягиваться на неопределенный срок.

Далее мы обсудим, как найти текущую или приведенную стоимость (PV) серии денежных потоков.

Расчет текущей стоимости (PV) серии равных денежных потоков.

Начнем с обычного или простого аннуитета (англ. 'ordinary annuity'). Напомним, что обычный аннуитет означает равные аннуитетные платежи, причем 1-й платеж начинается через 1 период (т.е. в конце текущего периода / начале следующего / при \(t = 1\)).

Всего простой аннуитет включает \(N\) платежей с первым взносом при \(t = 1\) и последним при \(t = N\).

Мы можем выразить текущую (приведенную) стоимость обычного аннуитета как совокупность текущей стоимости каждого отдельного аннуитетного платежа, как указано ниже:

(Формула 10)

\( \dst

\PV = \small {A \over (1 + r)} + {A \over (1 + r) ^ 2} + {A \over (1 + r) ^ 3}

+ \cdots + {A \over (1 + r)^{N-1}} + {A \over (1 + r)^N} \)

где:

- \(A\) = сумма аннуитета,

- \(r\) = процентная ставка за период, соответствующая частоте выплаты аннуитета (например, годовой, ежеквартальный или ежемесячный),

- \(N\) = количество аннуитетных платежей.

Поскольку аннуитетный платеж (A) является константой в этом уравнении, его можно вывести за скобки. Таким образом, это выражение можно привести к следующей формуле:

\( \dstl \PV = A \left [1- \dst {1 \over (1 + r)^N} \over r \right] \) (Формула 11)

Точно так же, как и при вычислении будущей стоимости (FV) обычного аннуитета, мы находим приведенную стоимость (PV), умножая сумму аннуитета на фактор текущей стоимости аннуитета (англ. 'present value annuity factor') - он заключен в квадратные скобки в Формуле 11.

Пример расчета текущей (приведенной) стоимости обычного аннуитета.

Предположим, вы рассматриваете возможность покупки финансового актива, который обещает выплату в €1,000 каждый год в течение 5 лет с первым платежом через год.

Норма прибыли составляет 12% в год.

Сколько вы должны заплатить за этот актив?

Решение:

Чтобы узнать стоимость финансового актива, используйте Формулу (11) приведенной стоимости обычного аннуитета, со следующими данными:

\(A\) = €1,000

\(r\) = 12% = 0.12

\(N\) = 5

\( \begin{aligned} \dst

\PV &= A \left [1- {1 \over (1 + r)^N} \over r \right] \\[1ex]

&= \€1,000 \left[ 1- {1\over(1.12)^5} \over 0.12 \right] \\[1ex]

&= \€1,000 \times (3.604776) = \€3,604.78

\end{aligned} \)

Серия денежных потоков в размере €1,000 в год в течение 5 лет на текущую дату составляет €3,604.78 при дисконтировании по ставке 12%.

Необходимость отслеживания фактических календарных сроков приводит нас к специфическому типу аннуитета: авансовому аннуитету или аннуитету пренумерандо (англ. 'annuity due').

При авансовом аннуитете 1-ый платеж выполняется в текущую дату (\(t\) = 0). В общей сложности авансовый аннуитет включает \(N\) платежей.

На рисунке ниже представлена временная шкала авансового аннуитета из 4-х платежей в размере $100.

Авансовый аннуитет в размере $100 за период.

Авансовый аннуитет в размере $100 за период.

На рисунке мы можем видеть авансовый аннуитет с 4-мя периодами, состоящий из двух частей:

- единовременная сумма в размере $100 на текущую дату (при \(t\) = 0) и

- обычный аннуитет в размере $100 за период в течение 3-х периодов.

При ставке дисконтирования в 12% четыре денежных потока в размере 100$ в этом примере авансового аннуитета будут стоить $340,18.

Существует альтернативный способ расчета приведенной стоимости авансового аннуитета.

По сравнению с обычным аннуитетом каждый платеж авансового аннуитета дисконтируется на 1 период раньше.

Поэтому мы можем модифицировать Формулу 11, умножив правую часть уравнения на (1 + \(r\)):

\(

\def\PVAD{{\rm PV_{AD}}}

\dstl

\PVAD = A \left[ 1-(1+r)^{-N} \over r \right] (1+r)

\)

где \( \PVAD \) - \(\PV\) для авансового аннуитета

Выражение стоимости будущих денежных потоков в сегодняшнем эквиваленте дает нам удобный способ сравнения аннуитетов. Следующий пример иллюстрирует этот подход.

Пример расчета авансового аннуитета как суммы текущей стоимости единичного денежного потока и обычного аннуитета.

Вы выходите на пенсию сегодня и должны либо получить свое пенсионное пособие в виде паушальной суммы (т.е. единовременной выплаты всех пенсионных накоплений), либо в виде аннуитета.

Сотрудник вашей компании, занимающийся выплатой пособий, предлагает вам две альтернативы:

- немедленную единовременную выплату в размере $2 млн. или

- аннуитет с 20 платежами в размере $200 000 в год с первым платежом от текущей даты.

Процентная ставка в вашем банке составляет 7% годовых с ежегодным начислением процентов.

Какой вариант обеспечивает большую текущую стоимость? (Игнорируйте любые налоговые различия между двумя вариантами.)

Решение:

Чтобы сравнить эти два варианта, необходимо найти текущую стоимость каждого из них в момент времени

\(t\) = 0 и выбрать наибольшее значение.

Приведенная стоимость первого варианта составляет $2 млн., т.е. первый вариант уже выражен в сегодняшнем эквиваленте.

Второй вариант - аннуитет. Поскольку первый платеж происходит при \(t\) = 0, вы можете разделить этот аннуитет на две части:

- немедленную выплату $200,000 от текущей даты (\(t\) = 0) и

- обычный аннуитет в размере $200,000 в год в течение 19 лет.

Чтобы рассчитать этот аннуитет, вам нужно найти приведенную стоимость обычного аннуитета, используя Формулу 11, а затем добавить к нему $200,000.

\(A\) = $200,000

\(r\) = 7% = 0.07

\(N\) = 19

\( \begin{aligned} \dst

\PV &= A \left [1- {1 \over (1 + r)^N} \over r \right] \\[1ex]

&= $200,000 \left[ 1- {1\over(1.07)^{19}} \over 0.07 \right] \\[1ex]

&= $200,000(0.335595) =$2,067,119.05

\end{aligned} \)

19 платежей в размере $200 000 имеют текущую (приведенную) стоимость в размере $2,067,119.05. Добавив к этой сумме первоначальный платеж в размере $200,000, мы обнаружим, что общая стоимость аннуитета составляет $2,267,119.05.

Текущая стоимость аннуитета больше, чем единовременная альтернатива в размере $2 млн.

Теперь рассмотрим другой пример, подтверждающий эквивалентность текущей и будущей стоимости.

Пример расчета прогнозируемой приведенной стоимости обычного аннуитета.

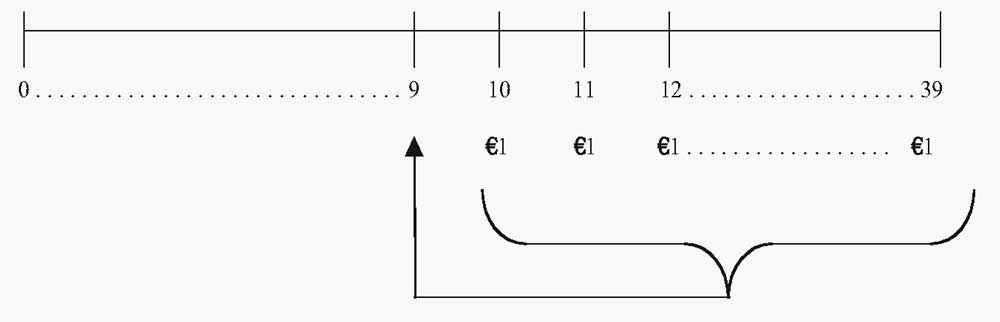

Менеджер немецкого пенсионного фонда ожидает, что пенсионерам будут выплачиваться пособия в размере €1 млн. в год. Пенсионные выплаты начнут осуществляться через 10 лет от текущей даты, при \(t\) = 10.

После того, как пособия начнут выплачиваться, эти выплаты продлятся до \(t\) = 39, что составляет в общей сложности 30 платежей.

Какова текущая (приведенная) стоимость пенсионного обязательства, если соответствующая годовая ставка дисконтирования для обязательств по пенсионной программе составляет 5% годовых, начисляемых ежегодно?

Решение:

Эта задача связана с аннуитетом, первый платеж по которому наступает через 10 лет, при \(t\) = 10.

При этом, на момент \(t\) = 9 мы имеем обычный аннуитет с 30 платежами. Мы можем вычислить приведенную стоимость (PV) этого аннуитета с помощью Формулы 11, а затем посмотреть на нее на временной шкале.

\(A\) = €1,000,000

\(r\) = 5% = 0.05

\(N\) = 30

\( \begin{aligned} \dst

\PV &= A \left [1- {1 \over (1 + r)^N} \over r \right] \\[1ex]

&= \€1,000,000 \left[ 1- {1\over(1.05)^{30}} \over 0.05 \right] \\[1ex]

&= \€1,000,000(15.372451) = \€15,372,451.03

\end{aligned} \)

Приведенная стоимость обычного аннуитета с первым платежом в момент времени t = 10 (в млн. €).

Приведенная стоимость обычного аннуитета с первым платежом в момент времени t = 10 (в млн. €).

На временной шкале мы отразили пенсионные выплаты в размере €1 млн., занимающие отрезок от \(t\) = 10 до \(t\) = 39.

Фигурная скобка и стрелка обозначают процесс нахождения текущей стоимости аннуитета, дисконтированной к моменту времени \(t\) = 9.

Текущая стоимость (PV) пенсионных выплат по состоянию на \(t\) = 9 составляет €15,372,451.03.

Далее задача заключается в том, чтобы найти приведенную стоимость на текущую дату (при \(t\) = 0). Теперь мы можем полагаться на эквивалентность текущей стоимости и будущей стоимости

Как показано на временной лини, мы можем рассматривать сумму при \(t\) = 9 в качестве будущей стоимости с точки зрения \(t\) = 0.

Мы вычислим приведенную стоимость (PV) при \(t\) = 0 следующим образом:

\(\FV_N\) = €15,372,451.03 (приведенная стоимость при \(t\) = 9)

\(N\) = 9

\(r\) = 5% = 0.05

\( \begin{aligned}

\PV &= \FV_N \times (1 + r)^{-N} \\[1ex]

&= \€15,372,451.03 \times (1.05)^{-9} \\[1ex]

&= \€15,372,451.03 \times (0.644609) = \€9,909,219.00

\end{aligned} \)

Приведенная стоимость на текущую дату (при \(t\) = 0) пенсионного обязательства составляет €9,909,219.00.

Приведенный пример иллюстрирует три процедуры:

- определение текущей (PV) или будущей стоимости (FV) любой последовательности денежных потоков;

- признание эквивалентности текущей и будущей стоимости; а также

- отслеживание фактического календарного времени на временной шкале при вычислениях, связанных с временной стоимостью денег (TVM).

Как вычислять приведенную стоимость (PV) бесконечной серии равных денежных потоков - бессрочный аннуитет?

Рассмотрим случай обычного аннуитета, который длится бесконечно. Такой обычный аннуитет называется бессрочным аннуитетом или перпетуитетом или вечной рентой (англ. 'perpetuity' или 'perpetual annuity').

Чтобы получить формулу для текущей стоимости перпетуитета, мы можем модифицировать Формулу 10, чтобы учесть бесконечную последовательность денежных потоков:

\( \dstl \PV = A \sum _{t = 1} ^{\infty} \left[ 1 \over (1 + r)^t \right] \) (Формула 12)

Пока процентные ставки положительны, сумма факторов текущей стоимости позволяет получить формулу в следующем виде:

\( \dstl \PV = A / r \) (Формула 13)

Чтобы понять смысл этого преобразования, обратите внимание на Формулу 11 приведенной стоимости обычного аннуитета.

Поскольку \(N\) (количество периодов в аннуитете) переходит в бесконечность, выражение \( 1 / (1 + r)^N \) приближается к 0, а Формула 11 упрощается до Формулы 13.

Эта формула потребуется, когда мы будем оценивать дивиденды по акциям, поскольку акции не имеют предопределенного срока действия.

Акция, выплачивающая постоянные дивиденды, аналогична бессрочному аннуитету.

При первом платеже через год от текущей даты, перпетуитет в размере $10 в год при 20%-ой норме прибыли имеет текущую стоимость в размере $10 / 0,2 = $50 долларов.

Формула 13 справедлива только для бессрочного аннуитета с равными платежами.

В примере выше первый платеж произошел при \(t = 1\); поэтому мы вычисляем текущую стоимость при \(t = 0\).

Некоторые финансовые активы также соответствуют концепции бессрочного аннуитета. Определенные государственные облигации и привилегированные акции являются типичными примерами финансовых активов, которые обеспечивают равные выплаты в течение неопределенного срока.

Пример расчета текущей стоимости (PV) перпетуитета.

Британское правительство когда-то выпускало форму ценных бумаг, называемых «консолями» (англ. 'consol bond'). Это - бессрочные облигации (англ. 'perpetual bond'), которые обеспечивают равные денежные выплаты в течение неограниченного срока.

Если бессрочная облигация приносит £100 в год в течение неограниченного срока, сколько бы она стоила сегодня, если норма прибыли составляет 5%?

Решение:

Чтобы ответить на этот вопрос, мы можем использовать Формулу 13 со следующими данными:

\(A\) = £100

\(r\) = 5% = 0.05

\( \PV = A/r = £100/0.05 = £2,000 \)

Облигация будет стоить £2 000.

Приведенная стоимость на момент времени, отличный от текущей даты (t = 0).

На практике финансовым аналитикам часто приходится находить текущие значения стоимости, на различные моменты времени, отличные от \(t = 0\).

Если мы рассчитаем перпетуитет, начинающийся с платежа в размере $100 на 2-й год, то мы получим:

\( \PV_1 = $100 / 0,05 = $2,000 \) при 5%-й ставке

Кроме того, мы можем рассчитать PV на текущую дату как:

\( \PV_0 = $2,000 / 1.05 = $1,904.76 \)

Рассмотрим аналогичную ситуацию, в которой денежные потоки в размере $6 в год начинаются в конце 4-го года и продолжаются в конце каждого года после этого с последним потоком денежных средств в конце 10-го года.

По состоянию на конец 3-го года мы сталкиваемся с типичным 7-летним обычным аннуитетом. Мы можем найти текущую стоимость аннуитета на конец 3-го года, а затем привести эту стоимость к текущей дате.

При процентной ставке 5% денежные потоки в размере $6 в год, начинающиеся в конце 4-го года, будут стоить $34,72 на конец 3-го года (\(t\) = 3) и $29,99 на текущую дату (\(t\) = 0).

Следующий пример иллюстрирует важную концепцию, согласно которой начинающийся в будущем аннуитет или перпетуитет может быть выражен в текущей стоимости за один период до первого платежа. Эта стоимость может быть приведена к текущей стоимости на сегодняшнюю дату.

Пример расчета приведенной стоимости (PV) бессрочного аннуитета (перпетуитета) с отсроченной первой выплатой.

Рассмотрим перпетуитет с равными платежами в £100 в год, с первой выплатой, начинающейся при \(t = 5\).

Какова будет его текущая (приведенная) стоимость на сегодняшнюю дату (при t = 0), при 5-процентной ставке дисконтирования?

Решение:

Во-первых, мы находим приведенную стоимость перпетуитета при \(t = 4\), а затем дисконтируем эту сумму к текущей дате \(t = 0\).

Напомним, что у перпетуитета и обычного аннуитета первый платеж осуществляется на конец первого периода, что объясняет индекс \(t = 4\) для нашего расчета приведенной стоимости).

1. Находим текущую стоимость перпетуитета при \(t = 4\):

\(A\) = £100

\(r\) = 5% = 0.05

\( \PV = A/r = £100/0.05 = £2,000 \)

2. Находим текущую стоимость будущего значения при

\(t = 4\).

С точки зрения сегодняшней даты \(t = 0\) текущую стоимость в £2,000 можно считать будущей стоимостью.

Теперь нам нужно найти текущую стоимость £2,000 при

\(t = 0\):

\(\FV_N \) = £2,000 (текущая стоимость при \(t = 4\))

\(r\) = 5% = 0.05

\(N\) = 4

\( \begin{aligned}

\PV &= \FV_N (1 + r)^{-N} \\[1ex]

&= £2,000 (1.05)^{-4} = £2,000 (0.822702) = £1,645.40

\end{aligned} \)

Приведенная стоимость перпетуитета на текущую дату составляет £1,645.40.

Как обсуждалось ранее, аннуитет представляет собой серию платежей с фиксированной (одинаковой) суммой в течение определенного количества периодов.

В ситуации с перпетуитетом число периодов бесконечно. В этом случае мы предоставляем бессрочное обязательство производить платежи, и эти платежи имеют одинаковую сумму. Тем не менее, первая (1) часть перпетуитета отсрочена и выплачивается при \(t\) = 5; после этого платежи продолжаются бесконечно.

Выплаты по второй (2) части перпетуитета компенсируют смещение 1-го платежа первой (1) части перпетуитета к \(t\) = 5.

Благодаря этому перпетуитет с отсроченной 1-й выплатой (до \(t\) = 5) обеспечивает выплаты при \(t\) = 1, 2, 3 и 4. Выплаты за эти 4 периода точно соответствуют определению обычного аннуитета с четырьмя платежами.

Таким образом, мы можем представить обычный аннуитет как разницу между двумя перпетуитетами с равными платежами, но с разными датами начала выплат.

Следующий пример иллюстрирует этот результат.

Пример расчета приведенной стоимости обычного аннуитета как разницы между текущей стоимостью (PV) и прогнозируемым (отсроченным) перпетуитетом.

С учетом 5%-ой ставки дисконтирования, найдите текущую (приведенную) стоимость 4-летнего обычного аннуитета в размере £100 в год, с выплатами начиная с 1-го года, в качестве разницы между следующими двумя перпетуитетами:

- Перпетуитет 1 на £100 в год, начиная с 1-го года

(первый платеж при \(t\) = 1). - Перпетуитет 2 на £100 в год, начиная с 5-го года

(первый платеж при \(t\) = 5).

Решение:

Если мы вычтем Перпетуитет 2 из Перпетуитета 1, мы получим обычный аннуитет в размере £100 за 4 года (платежи при \(t\) = 1, 2, 3, 4).

Вычитая текущую стоимость Перпетуитета 2 из Перпетуитета 1, мы придем к текущей (приведенной) стоимости четырехлетнего обычного аннуитета:

\(\PV_0\) (Перпетуитет 1) = £100 / 0.05 = £2,000

\(\PV_4\) (Перпетуитет 2) = £100 / 0.05 = £2,000

\(\PV_0\) (Перпетуитет 2) = £2,000 / (1.05)4 = £1,645.40

\(\PV_0\) (Аннуитет) =

= \(\PV_0\) (Перпетуитет 1) - \(\PV_0\) (Перпетуитет 2)

= £2,000 - £1,645.40 = £354.60

Текущая стоимость 4-летнего обычного аннуитета равна £2,000 - £1,645.40 = £354.60.

Как вычислять приведенную стоимость (PV) для серии неравных денежных потоков?

Когда мы имеем неравные денежные потоки, мы должны сначала найти приведенную стоимость (PV) каждого отдельного денежного потока, а затем суммировать соответствующие значения PV.

Для серии (последовательности) с большим количеством денежных потоков мы обычно используем электронную таблицу.

В таблице ниже приведена последовательность денежных потоков с

- временными периодами в 1-м столбце,

- денежными потоками во 2-м столбце и

- текущей стоимостью (PV) каждого денежного потока в 3-м столбце.

В итоговой строке таблице показана сумма приведенных значений для всей серии денежных потоков.

|

Период |

Денежный поток ($) |

PV при t=0 |

|

|---|---|---|---|

|

1 |

1,000 |

$1,000(1.05)-1 = |

$952.38 |

|

2 |

2,000 |

$2,000(1.05)-2 = |

$1,814.06 |

|

3 |

4,000 |

$4,000(1.05)-3 = |

$3,455.35 |

|

4 |

5,000 |

$5,000(1.05)-4 = |

$4,113.51 |

|

5 |

6,000 |

$6,000(1.05)-5 = |

$4,701.16 |

|

Сумма = |

$15,036.46 |

||

Мы могли бы рассчитать будущую стоимость (FV) серии этих денежных потоков, вычислив ее по отдельности для каждого потока с использованием формулы расчета будущей стоимости.

Однако мы уже знаем текущую стоимость этой серии, поэтому мы можем легко применить принцип временной эквивалентности для всей суммы денежных потоков сразу.

Будущая стоимость серии денежных потоков составляет $19,190.76 и эквивалентна единовременному денежному потоку размере $15,036.46, с приведением к периоду \(t\) = 5:

\(\PV\) = $15,036.46

\(N\) = 5

\(r\) = 5% = 0.05

\( \begin{aligned}

\FV_N &= \PV (1 + r)^N \\

&= $15,036.46 (1.05)^5 \\

&= $15,036.46 (1.276282) = $19,190.76

\end{aligned} \)