CFA - Управление запасами

Рассмотрим управление запасами, основные подходы к поддержанию необходимого уровня запасов, а также оценку эффективности управления запасами, - в рамках изучения корпоративных финансов по программе CFA.

Основная цель системы управления запасами состоит в том, чтобы поддерживать уровень запасов таким образом, чтобы компания могла производить и продавать продукцию, осуществляя лишь необходимые инвестиции в этот актив.

Как и управление денежной позицией и дебиторской задолженностью, управление запасами предполагает достижение необходимого баланса: поддержку достаточного количества запасов, но не слишком большого.

Запасы (англ. 'inventory') - это оборотный (текущий) актив, который формируется путем закупок и погашения кредиторской задолженности перед поставщиками, и финансируется казначейством компании. Инвестиции в запасы не приносят денежных средств до тех пор, пока они не будут проданы или использованы иным образом.

Чрезмерные уровни запасов могут привести к завышению стоимости запасов, поскольку, чем больше остатки запасов, тем больше потенциал устаревания запасов, что предполагает их продажу со скидкой.

Нехватка запасов приводит к потере продаж.

Сумма запасов, которыми компания владеет или которые намеревается поддерживать, определяет размер финансовых потребностей компании.

Если продуктовые линейки компании становятся более диверсифицированными или если производственные процессы требуют большего объема запасов для производства конечной продукции и ее последующего хранения, компании могут потребоваться значительные инвестиции в запасы.

Инвестиции в запасы были довольно затруднительными для многих компаний, что заставило их искать новые методы управления запасами. Новые методы контроля запасов вместе с улучшением технологий позволили существенно снизить уровни запасов, которые компания должна поддерживать, чтобы иметь возможность производить продукцию и обеспечивать продажи по мере необходимости.

Например, новые подходы «just-in-time» (точно в срок) к управлению запасами снизили необходимые остатки запасов и значительно упрочили торговые отношения крупных партнеров.

Мотивы поддержания определенного уровня запасов, которые диктуют, сколько оборотного капитала будет связано в запасах, очень похожи на потребность в поддержания определенного остатка денежных средств. Основные мотивы включают операционные мотивы, мотивы предосторожности и спекулятивные мотивы.

Операционные мотивы (англ. 'transactions motive') отражают потребность в запасах в рамках обычного цикла производства и продаж. Запасы должны быть равны запланированной производственной деятельности, и подход к запасам будет продиктован планом производства.

Запасы, поддерживаемые из предосторожности (англ. 'precautionary stocks'), также могут быть желательны, чтобы избежать убытков из-за нехватки запасов (англ. 'stock-out losses').

Хорошее управление запасами означает поддержание минимальных дополнительных остатков, особенно если запасы имеют тенденцию быстро устаревать. Для этого компания должна иметь надежный прогноз и применять гибкий подход к запасам.

Кроме того, многие компании, которые не имеют надежного прогноза, сохраняют резервные остатки в качестве меры предосторожности при отклонении от плана. Конечно, конкретный объем запасов определяется временем, необходимым для осуществления дополнительных закупок запасов и поставки конечной продукции на рынок, и тем, сколько средств может потратить компания на дополнительные запасы.

В определенных отраслях менеджеры могут приобретать запасы в спекулятивных целях, таких как обеспечение наличия и ценообразование запасов.

Менеджеры по закупкам могут извлечь выгоду из дополнительных закупок.

Например, если книжный издатель уверен, что стоимость бумаги будет увеличиваться в течение следующего года, он может закупить больше бумаги в текущем году и сохранить ее для будущего использования. Это решение предполагает, что затраты на хранение не превышают экономию на цене закупки.

Компании обычно пытаются соблюсти баланс в управлении уровнями своими запасами.

Чрезмерные инвестиции в запасы могут привести к снижению ликвидности или связанным проблемам увеличения долга без увеличения денежных средств.

Чрезмерные инвестиции также могут привести к неправильному использованию складских ресурсов, поскольку дополнительные объемы запасов требуют больше места для хранения. Наличие больших складских остатков может привести к убыткам от усадки, порчи и так далее.

Наконец, чрезмерные инвестиции в запасы могут снизить конкурентоспособность компании, поскольку она может оказаться не в состоянии поддерживать конкурентные цены из-за крупных расходов на запасы.

С другой стороны, недостаточные инвестиции в запасы могут привести к длительным задержкам в поставках и потере покупателей, а также дорогостоящей приостановке производства.

Наконец, недостаточные инвестиции подвергают компанию риску неспособности противостоять увеличению цен поставщиками.

Подходы к управлению уровнем запасов.

Чтобы контролировать стоимость запасов, компания должна принять соответствующий подход к управлению запасами. Два основных подхода - это оптимальный размер заказа и заказ точно в срок.

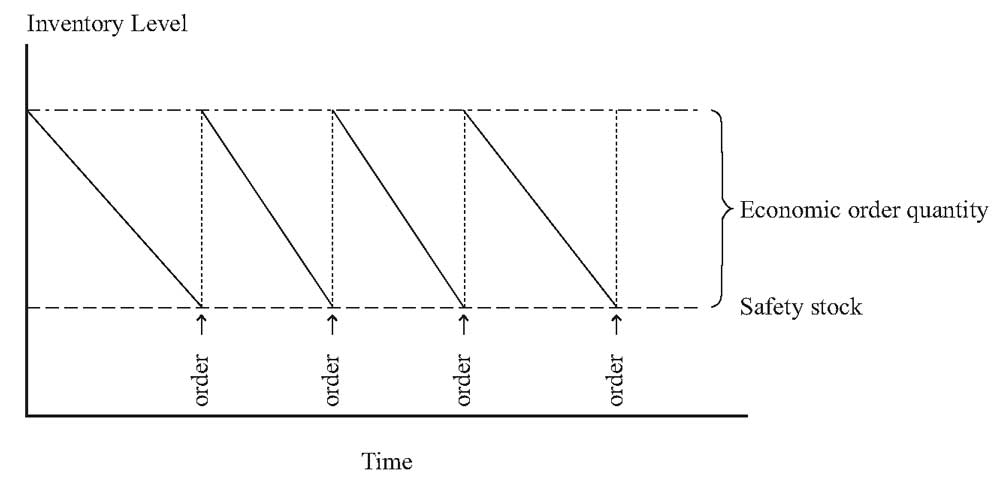

Многие компании используют классический подход, оптимальный размер заказа - точка возобновления заказа (EOQ-ROP, economic order quantity-reorder point), по крайней мере, для некоторой части своих запасов. Этот метод основан на ожидаемом спросе и предсказуемости спроса, и требует определения уровня запасов, при котором необходима закупка новой партии запасов.

Эта точка возобновления заказа (англ. 'reorder point') определяется на основе затрат на выполнение заказа таким образом, чтобы минимизировать общую стоимость запасов. Потребность и время на выполнение нового заказа определяют уровень запасов.

Чтобы подход EOQ-ROP хорошо работал, необходим надежный краткосрочный прогноз. Часто компания может использовать подход EOQ-ROP для небольших объемов запасов, с низкой стоимостью на единицу.

Использование метода EOQ-ROP может включать использование резервных запасов и ожидаемых запасов.

Резервные запасы (англ. 'safety stock') - это объем запасов, которые обеспечивает резервы на тот случай, если пополнение запасов займет больше времени, чем ожидалось, или в случае потребности в запасах больше ожидаемого.

Компания может рассмотреть срок оборачиваемости запасов и время на пополнение запасов при определении соответствующего уровня резервных запасов.

Ожидаемые запасы (англ. 'anticipation stock') - это избыточный объем запасов, покрывающий ожидаемые колебания продаж компании или сезонность производства.

Мы иллюстрируем метод EOQ-ROP в Иллюстрации 13.

Иллюстрация 13. Метод управления запасами EOQ-ROP.

Метод управления запасами EOQ-ROP

Метод заказа точно в срок (JIT, just-in-time) - это система, которая сводит к минимуму остатки сырья и материалов, используемые в производстве, путем оценки всей системы поставки материалов и производства.

Материалы заказываются, например, в тот момент, когда текущие запасы материалов достигают точки возобновления заказа, определяемой в основном на основе исторических данных о потребности.

Системы планирования производственных ресурсов (MRP, manufacturing resource planning) учитывают планирование производства при управлении запасами. Анализ производства и материалов, необходимых для производства, включаются в анализ, который обеспечивает как график приобретения материалов, так и график производства.

Объединение методов JIT и MRP может предоставить более широкую базу для интеграции запасов в управление цепочками поставок компании и позволить эффективно сокращать уровень запасов.

Некоторые компании применяют интегрированное управление денежными средствами и запасами. Например, в тот момент, когда клиент заказывает и оплачивает компьютер в Dell Corporation, начинается процесс производства.

Такая эффективность приводит к отрицательному операционному циклу. То есть, корпорация Dell собирает дебиторскую задолженность по мере того, как инвестирует в запасы. Поскольку она использует торговый кредит для своих поставок, она слабо нуждается в оборотном капитале.

В большинстве случаев компании имеют несколько типов запасов, которыми можно эффективно управлять, используя один или несколько из этих подходов. Очевидно, что компания должна выбрать метод, который позволяет осуществлять наиболее выгодные инвестиции в запасы.

Стоимость запасов.

Существует несколько компонентов стоимости запасов. Некоторые компоненты представляют собой альтернативные затраты, тогда как другие могут быть реальными затратами. Компоненты стоимости запасов включают в себя:

- Издержки заказа (англ. 'ordering costs'). Затраты на закупку или пополнение запасов, которых могут быть постоянными или переменными. Эти затраты зависят от количества размещенных заказов. Примеры: перевозка, погрузка, обработка документов.

- Издержки хранения (англ. 'carrying costs'). Затраты на финансирование и удерживание запасов, которые являются альтернативными или реальными затратами. Эти затраты зависят от среднего уровня запасов и типа товаров. Примеры: хранение, капитальные затраты, устаревание, страхование и налоги.

- Издержки дефицита (англ. 'stock-out costs'). Альтернативные или реальные затраты, которые зависят от уровня и сочетания номенклатуры запасов, времени переработки или условий продажи. Эти расходы могут сильно различаться в зависимости от того, как они оцениваются. Примеры: потеря продаж, затраты по отложенным заказам, затраты замещения.

- Издержки политики управления запасами (англ. 'policy costs'). Затраты на сбор данных и общие операционные расходы. Эти расходы зависят от номенклатуры и сложности управления запасами. Примеры: обработка данных, трудозатраты, сверхурочные, обучение.

Оценка эффективности управления запасами.

Наиболее распространенным способом оценки инвестиций компании в запасы и ее эффективности управления запасами является расчет коэффициента оборачиваемости запасов и срока оборачиваемости запасов.

Оборачиваемость запасов (англ. 'inventory turnover') - это грубый показатель, но его можно легко рассчитать и сравнить с другими стандартными значениями или с прошлыми историческими значениями. Оборачиваемость запасов варьируется в зависимости от отрасли, как вы можете увидеть в Иллюстрации 14.

См. также:

CFA - Оценка эффективности управления запасами.

CFA - Иллюстрация анализа эффективности управления запасами

Кроме того, оборачиваемость запасов может отличаться для разных компаний отрасли из-за различного сочетания продуктов. Например, в 2017 финансовом году Wal-Mart Stores имела оборачиваемость запасов 8.3 по сравнению с 5.9 у Target's.

Эта разница может быть вызвана большей концентрацией Wal-Mart на продуктах питания с высокой оборачиваемостью, по сравнению с Target's.

Хотя анализ тенденций важен, следует уделить внимание интерпретации изменений. Например, уменьшение оборачиваемости запасов может означать, что больше запасов хранится на складе, не поступая в производство и продажи.

С другой стороны, уменьшение оборачиваемости запасов может указывать на изменение ассортимента продукции компании, или это может означать, что компания снижает свои риски дефицита запасов.

Иллюстрация 14. Оборачиваемость запасов корпораций США в различных отраслях, 2013.

|

Отрасль |

Оборачиваемость запасов |

Срок оборачиваемости (дни) |

|---|---|---|

|

Производство одежды |

3.8 |

96.9 |

|

Химическое производство |

4.9 |

74.8 |

|

Магазины электроники и бытовой техники |

6.8 |

53.3 |

|

Производство продуктов питания |

8.4 |

43.6 |

|

Продуктовые и винные магазины |

17.3 |

21.0 |

|

Производство машин |

4.6 |

79.7 |

|

Добыча полезных ископаемых |

7.4 |

49.2 |

|

Автомобильные дилеры и дилеры запчастей |

4.2 |

86.7 |

|

Телекоммуникации |

25.7 |

14.2 |

|

Производство транспортного оборудования |

6.4 |

56.8 |

Пример 5. Финансовое воздействие методов управления запасами.

Если оборачиваемость запасов компании составляет 6.1 раз (ежегодно) и средний срок оборачиваемости запасов в отрасли составляет 52 дня, как можно сравнить компанию со средним показателем по отрасли?

Решение:

Преобразуем коэффициент оборачиваемости в срок оборачиваемости запасов:

Срок оборачиваемости = 365 / 6.1 = 59.84 дня

Если сравнить этот результат со средним показателем по отрасли в 52.0 дня, можно сделать вывод, что оборачиваемость компании более медленная, чем в среднем по отрасли.