CFA - Расчет параметров простой линейной регрессии

Рассмотрим основы расчета простой линейной регрессии, построение линии регрессии, а также практический пример регрессионного анализа рентабельности активов (ROA) по капитальным затратам (CAPEX), - в рамках изучения количественных методов по программе CFA (Уровень II).

Основы простой линейной регрессии.

Регрессионный анализ начинается с определения зависимой переменной (dependent variable) - т.е., переменной, чью вариацию (изменение) вы хотите объяснить.

Независимая переменная (independent variable) - это переменная, чья изменение вы используете для объяснения вариации (изменений) зависимой переменной.

Например, вы можете попытаться объяснить доходность акций (зависимая переменная), используя ставки доходности индекса S&P 500 (независимая переменная).

Или вы можете попытаться объяснить уровень инфляции в стране (зависимая переменная) как функцию роста денежной массы (независимая переменная).

Как следует из названия, линейная регрессия (linear regression) предполагает линейную связь между зависимыми и независимыми переменными.

Цель состоит в том, чтобы построить линию на точечном графике между парными наблюдениями переменных \(Y\) и \(X\) так, чтобы минимизировать квадратные отклонения от этой линии.

Это называется критерием наименьших квадратов или критерием по методу наименьших квадратов (least squares criterion) - поэтому такую регрессию также называют регрессией наименьших квадратов (least squares regression).

Из-за широкого практического применения линейную регрессию часто называют обычной регрессией наименьших квадратов (OLS, ordinary least squares).

Линейное соотношение между зависимыми и независимыми переменными описывается следующей формулой:

\( \dstl Y_i = b_0 + b_1 X_i + \epsilon_i, \ i=1, \ \ldots \ , n \) (3)

Уравнение 3 - это модель, которая не требует, чтобы каждая пара значений \((Y, X))\ для наблюдения падала на линию регрессии.

Это уравнение гласит, что зависимая переменная \(Y\) равна точке пересечения \(b_0\) плюс коэффициент наклона \(b_1\), умноженный на независимую переменную \(X\), плюс случайная ошибка \(\epsilon\).

Точка пересечения (intercept) \(b_0\), которую также называют константой, - это значение зависимой переменной \(Y\), при котором независимая переменная \(X\) равна нулю. То есть, это точка пересечения линии регрессии с осью \(Y\).

Случайная ошибка или просто ошибка (error term), представляет собой разницу между наблюдаемым значением \(Y\) и значением, ожидаемым в результате зависимости между \(Y\) и \(X\) в их общей истинной совокупности.

Мы называем точку пересечения \(b_0\) и коэффициент наклона \(b_1\) коэффициентами регрессии (англ. 'regression coefficients').

Мы часто описываем эту зависимость простой линейной регрессии:

- как регрессию переменной \(Y\) и по переменной \(X\) или

- как то, что \(Y\) регрессирует по \(X\).

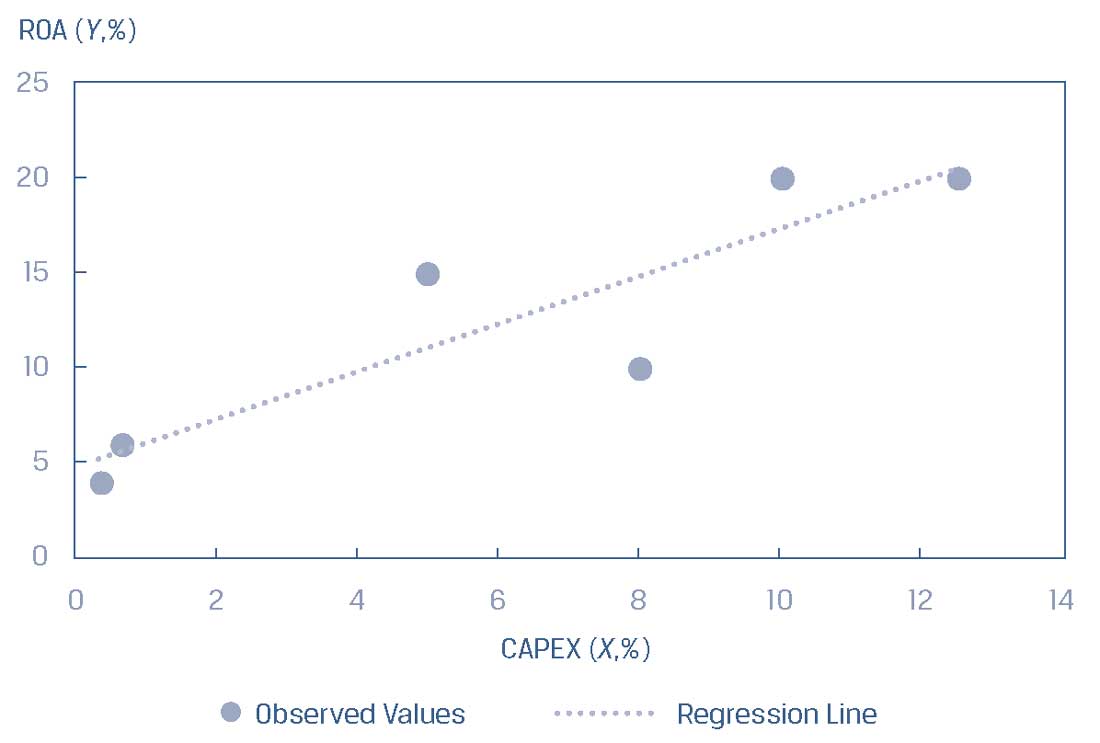

Рассмотрим диаграмму рассеяния ROA и CAPEX из Иллюстрации 3, использовав ее в Иллюстрации 4 и добавив в нее линию регрессии.

Эта линия представляет среднюю взаимосвязь между ROA и CAPEX; не каждое наблюдение попадает на линию, но линия описывает взаимосвязь по среднему значению между ROA и CAPEX.

Иллюстрация 4. Линия регрессии для ROA и CAPEX.

Линия регрессии для ROA и CAPEX.

Как рассчитать линию регрессии?

Мы не можем наблюдать за значениями параметров \(b_0\) и \(b_1\) в регрессионной модели.

Вместо этого мы наблюдаем только \(\hat b_0\) и \( \hat b_1\), которые являются оценками (на что указывают «шапки» над коэффициентами) параметров совокупности, основанными на выборке.

Таким образом, прогнозы должны основываться на оценочных значениях параметров, а проверка прогнозов основана на оценочных значениях в отношении гипотетических значений совокупности.

Мы оцениваем линию регрессии как линию, которая наилучшим образом соответствует наблюдениям.

Основное внимание здесь уделяется сумме квадратов разниц между наблюдениями переменной \(Y_i\) и соответствующим оценочным значением \(\hat Y_i\) на линии регрессии.

Мы представляем значение зависимой переменной для \(i\)-го наблюдения, которое падает на линию регрессии как \(\hat Y_i\), которое равно \(\hat b_0 + \hat b_1 X_i\).

\(\hat Y_i\) - это то, каким будет оценочное значение переменной \(Y\) для \(i\)-го наблюдения, основанного на средней взаимосвязи между \(Y\) и \(X\).

Отклонение или остаток (residual) для \(i\)-го наблюдения \(e_i\), показывает, насколько наблюдаемое значение \(Y_i\) отличается от значения \(\hat Y_i\), оцененного с использованием линии регрессии: \( e_i = Y_i - \hat Y_i \).

Обратите внимание на тонкую разницу между терминами ошибка и остаток:

Расчет линии регрессии требует минимизации суммы квадратов ошибок (SSE, sum of squares error), также известной как остаточная сумма квадратов или остаточная дисперсия (residual sum of squares):

{\rm SSE} &= \sum^{n}_{i=1} (Y_i - \hat Y_i) ^2 \\[1ex]

&= \sum^{n}_{i=1}

\left [Y_i - \Big(\hat b_0 + \hat b_1 X_i \Big) \right]^2 \\[1ex]

&= \sum^{n}_{i=1} e^2_i

\end{aligned} \) (4)

Используя регрессию наименьших квадратов для оценки значений параметров совокупности \(b_0\) и \(b_1\), мы можем провести линию через наблюдения \(X\) и \(Y\), которая объясняет значение, которое \(Y\) принимает для любого конкретного значения \(X\).

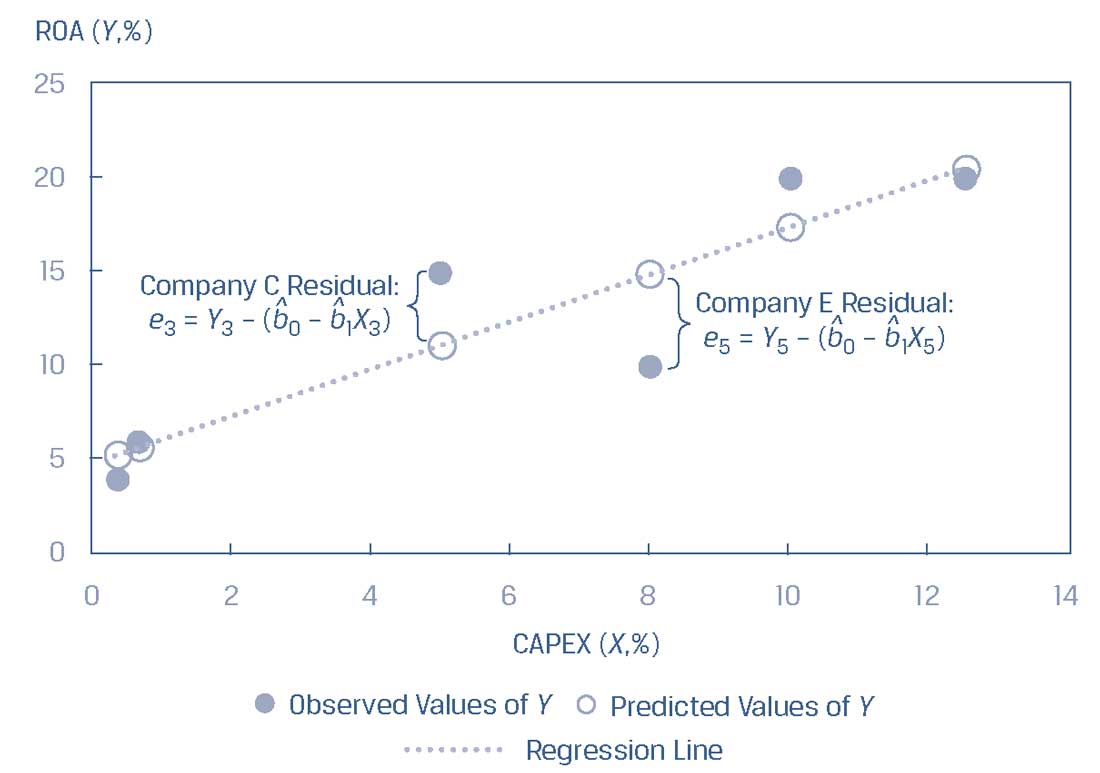

Как видно из Иллюстрации 5, отклонения (остатки) представлены вертикальными расстояниями от установленной линии регрессии (см. третье и пятое наблюдения для компаний C и E соответственно) и, следовательно, они выражены в единицах измерения зависимой переменной.

Остаток выражен в той же единице измерения, что и зависимая переменная: если зависимая переменная выражена в евро, то ошибка также выражена в евро, а если зависимая переменная является темпом роста, то и ошибка выражена как темп роста.

Иллюстрация 5. Отклонения (остатки) линейной регрессии.

Отклонения (остатки) линейной регрессии

Как рассчитать константу \(\hat b_0\) и наклон \(\hat b_0\) для данной выборки парных наблюдений \( (Y, X) \)?

Наклон - это отношение ковариации между \(Y\) и \(X\) к дисперсии \(X\), где \(\overline Y\) - среднее значение переменной \(Y\) , а \(\overline X\) - среднее значение переменной \(X\):

\( \begin{aligned} \dst

\hat b_1 &= { \text{Ковариация } Y \text{ и } X \over

\text{Дисперсия } X} \\[1ex]

&= { \dst

{ \dst \sum^{n}_{i=1} (Y_i - \overline Y)(X_i - \overline X)

\over n-1}

\over

{ \dst \sum^{n}_{i=1} (X_i - \overline X)^2 \over n-1} }

\end{aligned} \)

Упростим до формулы:

\( \dstl

\hat b_1 = { \dst \sum^{n}_{i=1} (Y_i - \overline Y)(X_i - \overline X)

\over \dst \sum^{n}_{i=1} (X_i - \overline X)^2 }

\) (5)

Теперь, когда мы рассчитали наклон, мы можем определить константу (точку пересечения), используя среднее значение \(Y\) и среднее значение \(X\):

\( \dstl \hat b_0 = \overline Y - \hat b_1 \overline X \) (6)

Мы показываем расчет наклона и константы в Иллюстрации 6.

Иллюстрация 6. Расчет наклона и константы для модели регрессии ROA.

|

Компания |

ROA \( (Y_i) \) |

CAPEX \( (X_i) \) |

\( (Y_i - \overline Y)^2 \) |

\( (X_i - \overline X)^2 \) |

\( (Y_i - \overline Y)(X_i - \overline X) \) |

|---|---|---|---|---|---|

|

A |

6.0 |

0.7 |

42.25 |

29.16 |

35.10 |

|

B |

4.0 |

0.4 |

72.25 |

32.49 |

48.45 |

|

C |

15.0 |

5.0 |

6.25 |

1.21 |

-2.75 |

|

D |

20.0 |

10.0 |

56.25 |

15.21 |

29.25 |

|

E |

10.0 |

8.0 |

6.25 |

3.61 |

-4.75 |

|

F |

20.0 |

12.5 |

56.25 |

40.96 |

48.00 |

|

Сумма |

75.0 |

36.6 |

239.50 |

122.64 |

153.30 |

|

Среднее арифметическое |

12.5 |

6.100 |

Коэффициент наклона: \( \dst \hat b_1 = {153.30 \over 122.64} = 1.25 \)

Константа: \( \dst \hat b_0 = 12.5 - (1.25 \times 6.10) = 4.875 \)

Модель регрессии ROA: \( \dst \hat Y_i = 4.875 + 1.25 X_i + \epsilon_i \)

Обратите внимание на сходство формулы коэффициента наклона и формулы попарной корреляции. Корреляция выборки \(r\) - это коэффициент ковариации к произведению стандартных отклонений:

\( \dst

r = { \text{Ковариация } Y \text{ и } X \over

\Big( \text{Стандартное отклонение } Y \Big)

\Big( \text{Стандартное отклонение } X \Big)

} \)

Тонкая разница между формулами наклона и корреляции находится в знаменателе:

Для нашего анализа ROA и CAPEX:

Ковариация \(Y\) и \(X\):

\( \dst

{\rm cov}_{XY} =

{ \dst \sum^{n}_{i=1} (Y_i - \overline Y)(X_i - \overline X)

\over n-1} = {153.30 \over 5} = 30.66

\) (7a)

Стандартное отклонение Y и X:

\( \dst

S_Y =

\sqrt{ \dst \sum^{n}_{i=1} (Y_i - \overline Y)^2

\over n-1} = \sqrt{239.50 \over 5} = 6.9210

\) (7b)

\( \dst

S_X =

\sqrt{ \dst \sum^{n}_{i=1} (X_i - \overline X)^2

\over n-1} = \sqrt{122.64 \over 5} = 4.9526

\)

\( \dst r = { 30.66 \over (6.9210) (4.9526) } 0.89458945 \).

Поскольку знаменатели, как наклона, так и корреляции являются положительными, знаки наклона и корреляции управляются числителем:

Как аналитики рассчитывают простую линейную регрессию?

Как правило, аналитик будет использовать функции анализа данных в электронных таблицах, таких как Microsoft Excel, или статистический пакет на языках программирования R или Python для проведения линейного регрессионного анализа.

Ниже приведены некоторые из наиболее распространенных вариантов, которые используются на практике.

Простая линейная регрессия: константа и наклон.

- Excel: используйте функции INTERCEPT (ОТРЕЗОК) и SLOPE (НАКЛОН).

- R: используйте функцию lm.

- Python: используйте функцию sm.OLS из библиотеки statsmodels.

Корреляция.

- Excel: Используйте функцию CORREL (КОРРЕЛ).

- R: используйте функцию cor в библиотеке stats.

- Python: используйте функцию corrcoef в библиотеке numpy.

Обратите внимание, что в R и Python есть много вариантов для анализа регрессии и корреляции.