CFA - Использование графиков в качестве аналитического инструмента

Графики позволяют выявить и выделить важные изменения и тенденции и позволяют финансовому аналитику подчеркнуть и подкрепить результаты анализа. Рассмотрим использование графиков в качестве аналитического инструмента, - в рамках изучения анализа финансовой отчетности по программе CFA.

Графики облегчают сравнение результатов деятельности и финансовой структуры компании на протяжении времени, выделяя изменения в существенных аспектах деятельности. Кроме того, графики дают аналитику (и руководству) визуальное представление о тенденциях рисков бизнесе.

Графики также можно эффективно использовать для наглядной демонстрации и подкрепления выводов аналитика относительно аспектов финансового состояния компании и управления рисками.

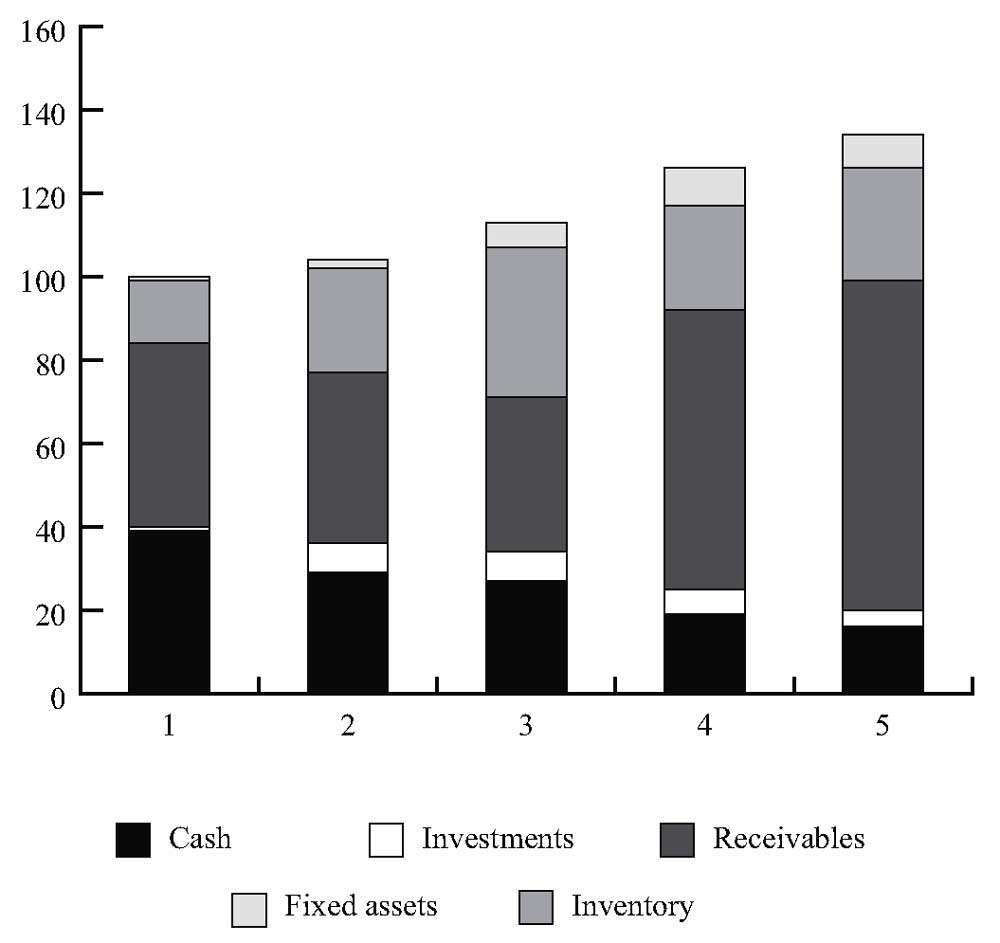

Иллюстрация 7 представляет информацию из Иллюстрации 6А в формате столбчатого составного графика или составной гистограммы. График наглядно показывает значительное снижение денежных средств и рост дебиторской задолженности (как в абсолютном выражении, так и в процентном отношении к активам).

В Иллюстрации 7, вертикальная ось выражена в $ млн., а горизонтальная ось обозначает период.

Выбор подходящего графика для демонстрации наиболее значимых выводов финансового анализа является важным умением для аналитика.

- В целом, круговые или секторные диаграммы (англ. 'pie graphs') наиболее полезны, чтобы показать составляющие или структуру общей суммы (например, структуру активов за определенный период).

- Линейные графики (англ. 'line graphs') полезны, когда акцент делается на изменении значения ограниченного числа статей в течение сравнительно длительного периода времени.

- Когда важно показать изменение множества статей, более удобен составной столбчатый график (англ. 'stacked column graph'), показанный ниже.

Иллюстрация 7. Составной столбчатый график активов гипотетической компании за 5 периодов.

Иллюстрация 7. Составной столбчатый график активов гипотетической компании за 5 периодов.

Иллюстрация 7. Составной столбчатый график активов гипотетической компании за 5 периодов.

(подписи слева направо - Денежные средства, Инвестиции, Дебиторская задолженность, Внеоборотные активы, Запасы)

При сравнении Периода 5 с Периодом 4, рост дебиторской задолженности, по-видимому, находится в нормальных пределах; но при сравнении Периода 5 с более ранними периодами, резкий рост становится очевидным.

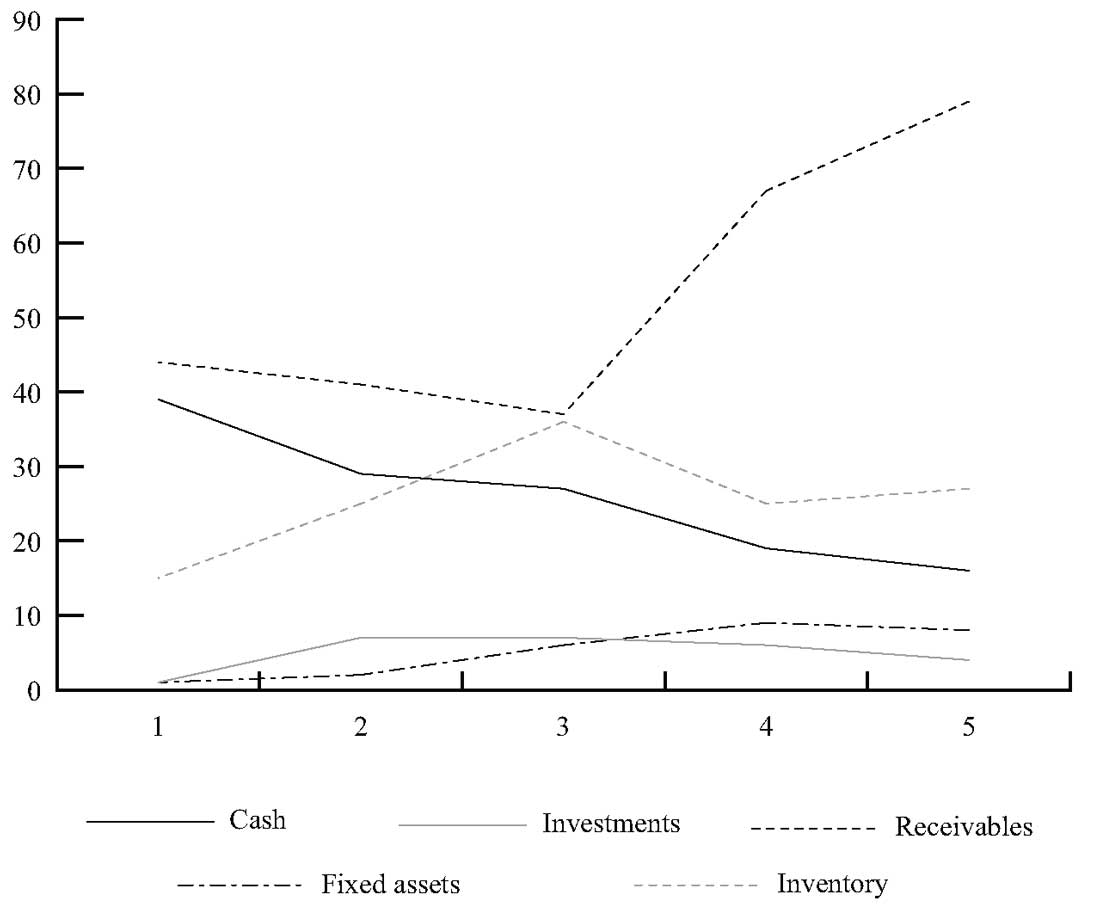

Таким же образом, простой линейный график также иллюстрирует тенденции роста ключевых финансовых переменных.

Иллюстрация 8 показывает финансовые данные из Иллюстрации 6А в виде линейного графика, иллюстрирующего рост активов гипотетической компании в течение пяти периодов.

График наглядно показывает неуклонное снижение денежных средств, непредсказуемое изменение запасов, а также резкий рост дебиторской задолженности. Опять же, вертикальная ось показывает стоимость в млн. $, а горизонтальная ось обозначает периоды.

Иллюстрация 8. Линейный график роста активов гипотетической компании за 5 периодов.

Иллюстрация 8. Линейный график роста активов гипотетической компании за 5 периодов.

Иллюстрация 8. Линейный график роста активов гипотетической компании за 5 периодов.

(подписи слева направо - Денежные средства, Инвестиции, Дебиторская задолженность, Внеоборотные активы, Запасы).

Регрессионный анализ.

При анализе тенденций определенной статьи или коэффициента, часто можно оценить изменения просто «на глаз», т.е. визуально.

Для более сложных ситуаций, идентифицировать связи (или корреляцию) между переменными величинами может помочь регрессионный анализ.

Например, регрессионный анализ может показать связь объема продаж компании с ВВП на протяжении определенного периода времени, позволяет понять циклический характер деятельности компании. Кроме того, статистическую взаимосвязь между продажами и ВВП можно использовать в качестве основы для прогнозирования продаж.

Другие примеры эффективного применения регрессионного анализа включают анализ взаимосвязи между выручкой и запасами компании на протяжении времени, или анализ взаимосвязи между заполненностью гостиниц и выручкой гостиничной компании.

Помимо обеспечения основы для прогнозирования, регрессионный анализ облегчает идентификацию статей или коэффициентов, которые не ведут себя, как следовало бы ожидать, учитывая исторические статистические взаимосвязи.