CFA - Первичные рынки облигаций

Рассмотрим первичные рынки облигаций и основные механизмы публичного размещения облигаций: гарантированное размещение, предложение по принципу наилучших усилий и аукцион; а также частное размещение облигаций, - в рамках изучения ценных бумаг с фиксированным доходом по программе CFA.

Первичные рынки облигаций (англ. 'primary bond markets') - это рынки, на которых эмитенты первоначально продают выпущенные облигации инвесторам для привлечения капитала. Напротив, вторичные рынки облигаций являются рынками, на которых существующие облигации обращаются среди инвесторов в дальнейшем.

Как и все прочие финансовые рынки, первичные и вторичные рынки облигаций регулируются в рамках общей финансовой системы. Установленный независимый регулирующий орган обычно отвечает за надзор за структурой рынков, а также за полномочия участников рынка.

Выпуски облигаций на первичных рынках происходят часто. При этом используются различные механизмы выпуска облигаций, в зависимости от типа эмитента и типа выпущенной облигации.

Выпуск облигаций может быть продан:

- с помощью публичного предложения (англ. 'public offer', 'public offering'), в котором любой представитель общественности может купить облигации или

- через частное размещение (англ. 'private placement', 'private offer', 'private offering'), при котором только избранный инвестор или группа инвесторов могут купить облигации.

Публичное предложение выпуска облигаций.

Инвестиционные банки играют решающую роль в выпуске облигаций, помогая эмитенту получить доступ на первичный рынок и оказывая множество финансовых услуг.

Наиболее распространенными механизмами выпуска облигаций являются

- гарантированное размещение,

- предложение по принципу наилучших усилий и

- аукцион.

При гарантированном размещении (англ. 'underwritten offering'), которое также называют предложением с твердым обязательством (англ. 'firm commitment offering'), инвестиционный банк гарантирует продажу выпуска облигаций по цене предложения, которая устанавливается по договоренности с эмитентом. Таким образом, инвестиционный банк, называемый андеррайтером (англ. 'underwriter'), принимает на себя риск, связанный с продажей облигаций.

Напротив, при размещении по принципу наилучших (максимальных) усилий (англ. 'best effort offering') инвестиционный банк выступает в роли брокера. Он пытается по возможности продать выпуск облигаций по договорной цене предложения, чтобы заработать на комиссии.

Таким образом, при размещении по принципу наилучших усилий инвестиционный банк принимает меньший риск и, соответственно, имеет меньше стимулов для продажи облигаций, чем при гарантированном размещении.

Аукцион - это механизм выпуска облигаций, который предполагает аукционные торги.

Гарантированное размещение облигаций.

Гарантированное размещение является типичным механизмом эмиссии для корпоративных облигаций, некоторых облигаций органов местного самоуправления (таких как муниципальные облигации в США) и некоторых ценных бумаг, обеспеченных активами (таких как ипотечные ценные бумаги).

См. также:

Процесс андеррайтинга обычно включает в себя шесть этапов.

Процесс андеррайтинга начинается с определения потребностей в финансировании. Обычно при поддержке консультанта или консультантов эмитент должен определить, сколько денег необходимо привлечь, тип предложения, а также должен ли облигационный выпуск быть гарантированным.

После того, как эмитент решил, что выпуск облигаций должен быть гарантированным, он должен выбрать андеррайтера, которым, как правило, является инвестиционный банк. Андеррайтер выпуска облигаций принимает на себя риск, выкупая недавно выпущенные облигации у эмитента, а затем перепродает их инвесторам или дилерам, которые затем перепродают их конечным инвесторам.

Разница между ценой покупки нового выпуска облигаций и ценой перепродажи для инвесторов является доходом андеррайтера.

Относительно небольшой выпуск облигаций может осуществляться одним инвестиционным банком. Тем не менее, более крупные выпуски облигаций могут осуществляться группой или синдикатом инвестиционных банков.

В этом случае облигационный выпуск называется синдицированным предложением (англ. 'syndicated offering'). В группе андеррайтеров есть основой или ведущий андеррайтер (англ. 'lead underwriter'), который приглашает другие инвестиционные банки присоединиться к синдикату и координирует общие усилия.

Синдикат коллективно отвечает за определение цены выпуска облигаций и за размещение (продажу) облигаций инвесторам.

Третий этап гарантированного предложения заключается в структурировании сделки. До объявления эмиссии эмитент и ведущий андеррайтер обсуждают условия облигационного выпуска, такие как номинал облигаций, купонная ставка и предполагаемая цена предложения.

Андеррайтер или синдикат обычно организуют предоставление необходимых документов в регулирующие органы и готовят проспект эмиссии, который содержит информацию для инвесторов об условиях выпуска облигаций.

Эмитент также должен выбрать доверительного управляющего, который, как правило, является трастовой компанией или трастовым департаментом банка, чтобы контролировать выполнение облигационного соглашения.

Размещение облигаций официально запускается в день объявления о сделке, как правило, в виде пресс-релиза. Объявление содержит условия выпуска новой облигации, включая характеристики облигации, такие как дата погашения, валюта, ожидаемый диапазон купонов, а также ожидаемая цена предложения.

Эмитент также выпускает проспект эмиссии. Окончательные условия могут отличаться из-за изменений рыночных условий с даты объявления по дату ценообразования.

Успех выпуска облигаций зависит от проницательности андеррайтера или синдиката при оценке рыночных условий и определении цен соответствующего выпуска облигаций. Следовательно, ценообразование выпуска облигаций является важным этапом гарантированного размещения.

В идеале, облигационный выпуск должен оцениваться так, чтобы сумма доступных облигаций соответствовала спросу на облигации со стороны инвесторов. Если цена предложения будет слишком высокой, то это будет недостаточной подпиской (англ. 'undersubscribed offering'), что означает недостаточный спрос на облигации. Как следствие, андеррайтер или синдикат не смогут продать весь выпуск облигаций.

И наоборот, если цена предложения окажется слишком низкой, то это будет чрезмерной подпиской (англ. 'oversubscribed offering') и избыточным спросом.

Андеррайтеры могут стремиться к небольшому избыточному спросу, так как это снижает риск неполной продажи облигационного выпуска. Но слишком чрезмерная подписка указывает на то, что условия предложения, вероятно, были невыгодны для эмитента, поскольку эмитент мог бы привлечь желаемую сумму финансирования по более низкой купонной ставке.

В период между объявлением о выпуске облигации и окончанием подписки, андеррайтер или синдикат должны оценить силу спроса на облигационный выпуск и по какой цене следует предлагать облигацию, чтобы обеспечить размещение без риска слишком чрезмерной подписки.

У андеррайтеров есть разные способы для этого.

Облигационный выпуск обычно предлагается на рынке потенциальным инвесторам. Это может осуществляться косвенным способом, например с помощью рекламы в финансовом издании, или посредством прямого маркетинга и презентаций, нацеленных на институциональных инвесторов, такие как пенсионные фонды и страховые компании.

Андеррайтер или синдикат могут также обращаться к крупным институциональным инвесторам напрямую и обсуждать с ними особенности облигационных выпусков, которые они готовы купить. Эти покупатели известны как «якорные» (anchor), то есть ключевые.

Для некоторых, но не для всех эмиссий серый рынок является еще одним способом для андеррайтеров оценить интерес инвесторов.

Серый рынок, также называемый рынком «при выпуске», является предварительным рынком для облигаций, которые планируется выпустить. Торговля на сером рынке помогает андеррайтерам определить, какой должна быть окончательная цена предложения.

День ценообразования (англ. 'pricing day') - это последний день, когда инвесторы могут принять участие в выпуске облигаций, и это также день, когда устанавливаются окончательные условия облигационного выпуска.

На следующий день, который называют «днем предложения» (англ. 'offering day'), заключается соглашение об андеррайтинге, которое включает в себя окончательные условия эмиссии.

Затем процесс андеррайтинга переходит на этап выпуска. Андеррайтер или синдикат покупают весь выпуск облигаций у эмитента, и начинают перепродажу облигаций через сеть продаж.

Процесс андеррайтинга длится примерно 14 дней, и завершается, когда облигации передаются инвесторам. Сейчас инвесторы уже не получают облигации на бумажном носителе; вместо этого облигация представлена глобальной записью, которая обычно удерживается платежным агентом.

Регистрация на полке.

Регистрация на полке (англ. 'shelf registration') позволяет определенным уполномоченным эмитентам предлагать дополнительные облигации широкому кругу публичных инвесторов, не подготавливая новый и отдельный проспект эмиссии для каждого выпуска облигаций.

Эмитент подготавливает единое, всеобъемлющее предложение, которое описывает ряд будущих выпусков облигаций, и все в рамках одного и того же документа. Этот основной проспект может действовать в течение многих лет, прежде чем будет заменен или обновлен, и может использоваться для нескольких выпусков облигаций.

В соответствии с регистрацией на полке, каждое отдельное предложение предваряет выпуск краткого документ с объявлением о выпуске. Этот документ должен подтвердить отсутствие изменений в существенных элементах бизнеса эмитента или, в противном случае, описать какие-либо изменения в финансовом положении эмитента с момента представления проспекта эмиссии.

Поскольку регистрация на полке не предполагает такую же сильную проверку, как стандартные публичные предложения, такое размещение подходит только для устоявшихся стабильных эмитентов, которые убедили регулирующие органы в своей финансовой силе.

Кроме того, некоторые юрисдикции могут разрешать приобретение регистрации на полке только «квалифицированным» институциональным инвесторам, соответствующим набору критериев регулирующих органов.

Аукционы.

Аукцион - это способ публичного предложения, который включает в себя торги. Аукцион полезен для раскрытия цен (то есть, это обеспечивает спрос и предложение при определении цен) и распределения ценных бумаг. Во многих странах большинство суверенных облигаций продаются через публичный аукцион.

Например, в 2017 году США провели 277 публичных аукционов и выпустили около $8.5 трлн. новых ценных бумаг, таких как казначейские векселя, облигации и защищенные от инфляции ценные бумаги (TIPS).

Публичный аукцион, используемый в США, представляет собой аукцион с одной ценой, при котором все победители платят одинаковую цену и получают одинаковую купонную ставку за облигации. Напротив, публичный аукцион, используемый в Канаде и Германии, является аукционом с несколькими ценами, который генерирует разные цены и доходность для одного и того же выпуска облигаций.

Рынок суверенных облигаций США является одним из крупнейших и наиболее ликвидных рынков облигаций во всем мире, поэтому мы проиллюстрируем процесс этого аукциона с одной ценой. Этот аукцион включает три этапа: объявление, торги и выпуск.

Сначала Казначейство США объявляет аукцион и предоставляет информацию об облигационном выпуске, такую как сумма предлагаемых ценных бумаг, дата аукциона, дата выпуска, дата погашения, время закрытия торгов и прочую соответствующую информацию.

После объявления аукциона дилеры, институциональные инвесторы и индивидуальные инвесторы могут принять участие в конкурентных или неконкурентных торгах.

При конкурентных торгах участник торгов указывает процентную ставку (доходности), которая считается приемлемой; если определенная на аукционе процентная ставка оказывается ниже, чем процентная ставка, указанная в конкурентной заявке, инвестору не будут предложены ценные бумаги.

Напротив, при неконкурентных торгах, участник соглашается принять процентную ставку, определенную на аукционе; участники неконкурентных торгов всегда получают свои ценные бумаги.

При закрытии аукциона Казначейство США принимает все неконкурентные и конкурентные заявки в порядке возрастания их процентных ставок (от низких к высоким) до тех пор, пока сумма заявок не будет равна сумме, которая требуется эмитенту.

Все участники торгов получают одинаковую процентную ставку, основываясь на самой высокой принятой заявке. Этот процесс аукциона с одной ценой поощряет агрессивные торги и потенциально приводит к более низкой стоимости финансирования (то есть более низкой купонной ставке) для Казначейства США, поскольку все участники торгов платят одинаковую цену.

В день эмиссии Казначейство США предоставляет ценные бумаги победителям и собирает поступления от инвесторов. После завершения аукциона эти ценные бумаги обращаются на вторичных рынках, как и другие ценные бумаги.

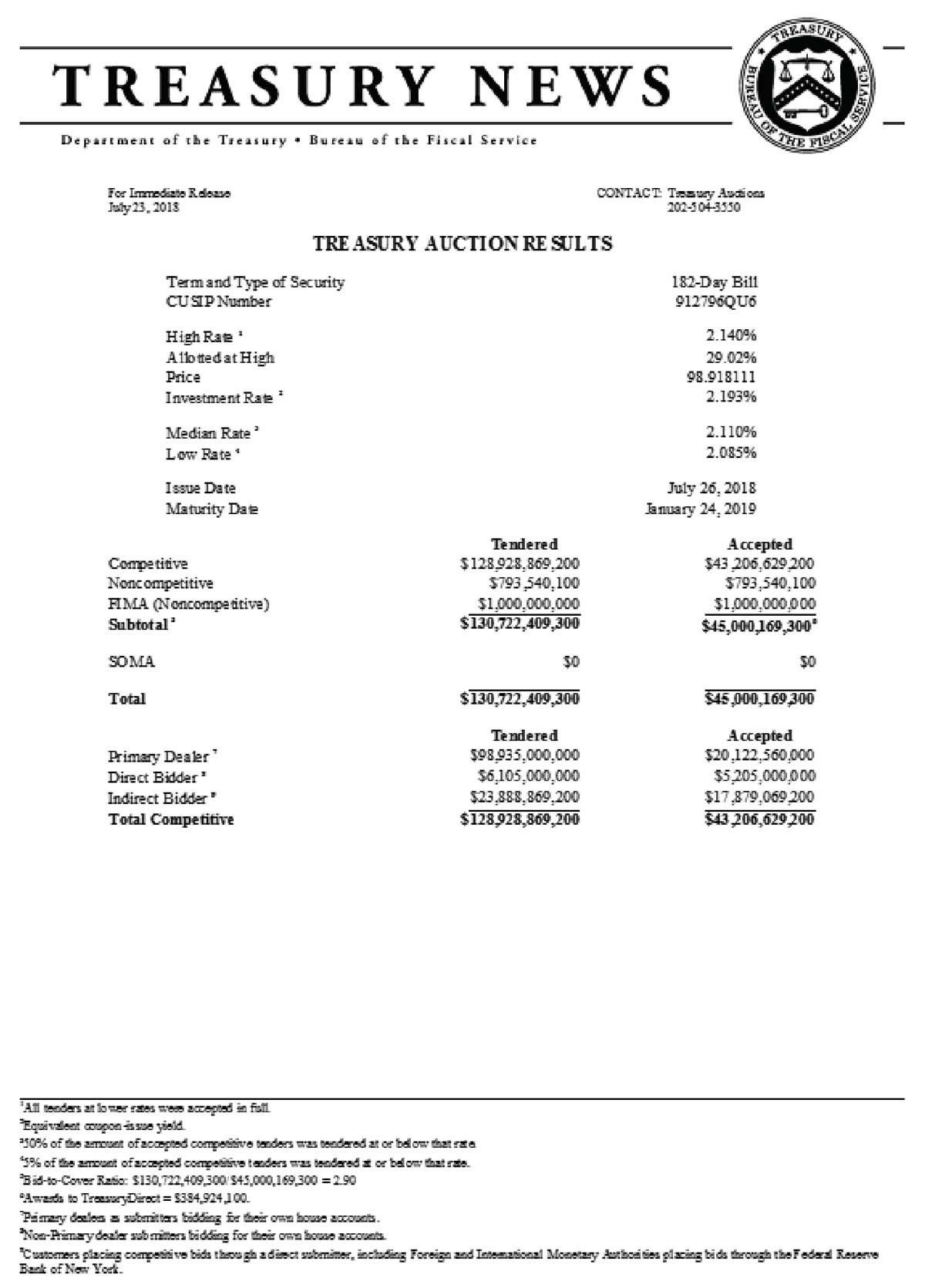

В Иллюстрации 4 показаны результаты публичного аукциона Казначейства США.

Иллюстрация 4. Результаты публичного аукциона Казначейства США от 23 июля 2018 года.

Результаты публичного аукциона Казначейства США от 23 июля 2018 года.

Источник: на основе информации сайта www.treasurydirect.gov.

Определенная на аукционе процентная ставка составила 2.140%. Казначейские векселя США (T-bills) являются чистыми дисконтными векселями; они выпускаются с дисконтом к номинальной стоимости и выкупаются по номиналу.

Инвесторы заплатили 98.918111% от номинала, то есть $9,891.81 от номинала $10,000. Казначейство США получило заявки на $130.7 млрд., но собрало только $45.0 млрд.

Все неконкурентные заявки ($793.5) были приняты, но из конкурентных заявок была принята только треть ($43.2 млрд. из $128.9 млрд.).

Обратите внимание, что половина конкурентных заявок была подана с процентной ставкой ниже 2.110% (медианная ставка). Однако все успешные участники торгов получили ставку 2.140%, что является важной особенностью аукциона с одной ценой.

Иллюстрация 4 также показывает типы участников торгов. Большинство ценных бумаг Казначейства США покупаются на аукционе первичными дилерами.

Первичные дилеры (англ. 'primary dealers') - это финансовые учреждения, которые уполномочены приобретать новые выпуски ценных бумаг Казначейства США. Они установили деловые отношения с Федеральным резервным банком Нью-Йорка (New York Fed), который реализует денежно-кредитную политику США.

Первичные дилеры в основном выступают в качестве торговых контрагентов ФРС Нью-Йорка и обязаны осмысленно участвовать в операциях на открытом рынке и во всех аукционах ценных бумаг Казначейства США.

Они также предоставляют ФРС Нью-Йорка рыночную информацию. Институциональные инвесторы и центральные банки являются крупнейшими инвесторами в ценные бумаги Казначейства США; лишь небольшая часть этих облигаций приобретается индивидуальными инвесторами напрямую.

Частное размещение облигаций.

Частное размещение, как правило, представляет собой негарантированное незарегистрированное предложение облигаций, которое продаются только определенному инвестору или небольшой группе инвесторов. Типичными инвесторами в частно размещенные облигации являются крупные институциональные инвесторы.

Частное размещение может быть выполнено между эмитентом и инвесторами напрямую или через инвестиционный банк. Поскольку частно размещенные облигации не зарегистрированы и могут быть блокированными ценными бумагами (англ. 'restricted securities'), которые могут приобретать только определенные типы инвесторов, для них обычно не существует активного вторичного рынка.

Однако торги такими ценными бумагами возможны при определенных условиях. Например, блокированные ценные бумаги, выпущенные в соответствии с Правилом 144A в США, не могут продаваться публично, но ими могут торговать друг с другом квалифицированные институциональные инвесторы.

Даже если торговля возможна, частно размещенные облигации обычно обладают более низкой ликвидностью, чем публично размещенные облигации. Страховые компании и пенсионные фонды являются основными покупателями частно размещенных облигаций, поскольку им не требуется, чтобы каждая ценная бумага в их портфеле была ликвидной, и они часто ценят дополнительную доходность, которую предлагают эти облигации.

Частные размещения иногда представляют собой этап в эволюции финансирования компании, находящийся в промежутке между синдицированными займами (займы от группы кредиторов одному заемщику) и публичными предложениями.

Частно размещенные облигации часто выпускаются в небольших совокупных суммах, иногда неизвестными эмитентами. Многие инвесторы, возможно, не захотят проводить кредитный анализ, который требуется для нового эмитента, в частности, если сумма предложения невелика.

В отличие от публичного предложения, при котором облигации часто продаются инвесторам по принципу «бери или откажись», инвесторы в частное размещение могут повлиять на структуру облигационного выпуска, включая такие соображения, как обеспечение облигаций активами, кредитное усиление и ковенанты.

Частно размещенные облигации часто имеют более индивидуальные и запрещающие ковенанты, чем публично размещенные.

В дополнение к возможности договориться об условиях выпуска облигаций и согласовать их со своими потребностями, инвесторы в частные размещения получают вознаграждение за счет получения облигаций, что не всегда бывает при публичных предложениях, где инвесторы не могут знать наверняка, когда выпуск станет доступным и сколько ценных бумаг будет им выделено.

Частные размещения также предлагаются постоянными эмитентами облигаций, в частности, для небольших сумм заимствований в основных валютах, таких как доллары США, евро или фунт. Частные размещения, как правило, более гибкие, чем публичные предложения, и позволяют постоянным эмитентам адаптировать выпуск облигаций к своим собственным потребностям.